2 minute read

Boletines Oficiales

IS. MODELOS DE DECLARACIÓN IS 2022 Orden

HFP/523/2023, de 22 de mayo, por la que se aprueban los modelos de declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes,correspondientesaestablecimientospermanentesya entidadesen régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2022, se dictan instrucciones relativas al procedimiento de declaración e ingreso y se establecen las condiciones generales y el procedimiento para su presentación electrónica.

Advertisement

Otras modificaciones:

MODELO 200

En la página 1 del modelo 200, como en ejercicios anteriores, los contribuyentes deberán marcar el modelo utilizado de cuentas

En particular, como novedad, quienes hayan utilizado el Mod normal de balance Clave [00050] y/o el Mod normal de Pérdidas y ganancias, En la página 5, Patrimonio neto y pasivo, en el apartado Ajustes por cambios de valor, deberán informar de los Activos financieros a valor razonable con cambios en Patrimonio Neto nueva Clave [00203], que se corresponde con la cuenta 133 del PGC

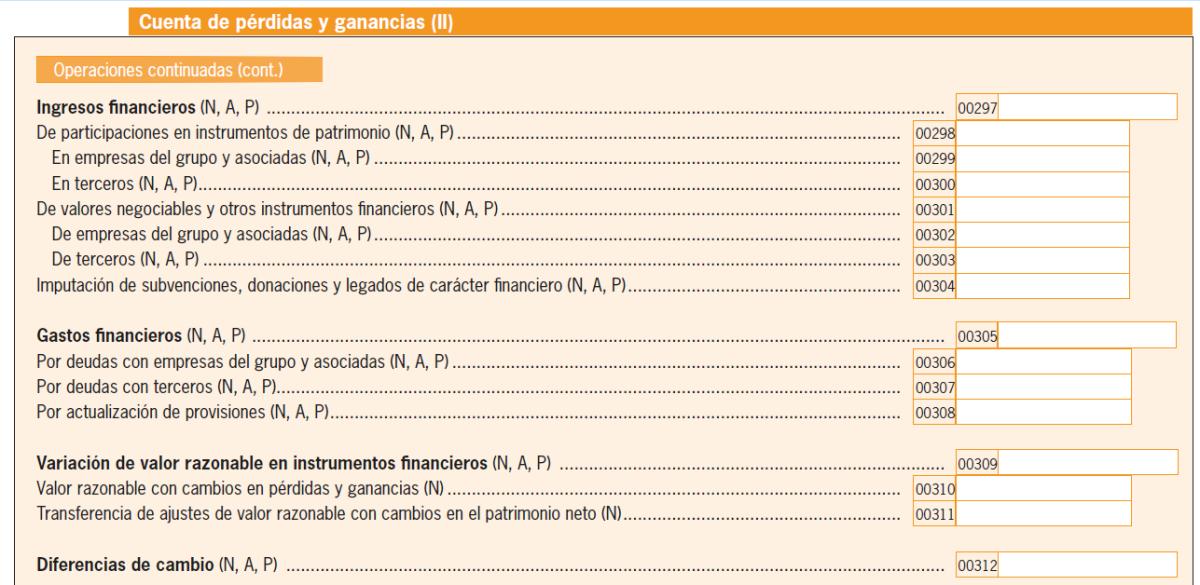

En la página 8, Cuenta de Pérdidas y Ganancias III, en el apartado Variación de valor razonable en instrumentos financieros, las nueva Clave [00310] que se corresponde con las cuentas 6630, 6631, 6633, 6634, 7630,7631, 7633 y 7634 del PGC, y la nueva clave [00311], que se corresponde con las cuentas 6632 y 7632

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Con carácter general, el artículo artículo 17 de la LIS establece que, las variaciones de valor originadas por aplicación del criterio del valor razonable no tendrán efectos fiscales mientras no deban imputarse a la cuenta de pérdidas y ganancias. Y aún así, en el momento en que se deban imputarse a la cuenta de pérdidas y ganancias, el artículo 15 l) de la LIS establece que no serán deducibles las disminuciones de valor originadas por aplicación del criterio del valor razonable correspondientes a valores representativos de las participaciones en el capital o en los fondos propios de entidades quecumplan requisitos exigidos por el artículo 15 k)de dicha Ley, que se imputen en la cuenta de pérdidas y ganancias, salvo que, con carácter previo, se haya integrado en la base imponible, en su caso, un incremento de valor correspondiente a valores homogéneos del mismo importe.

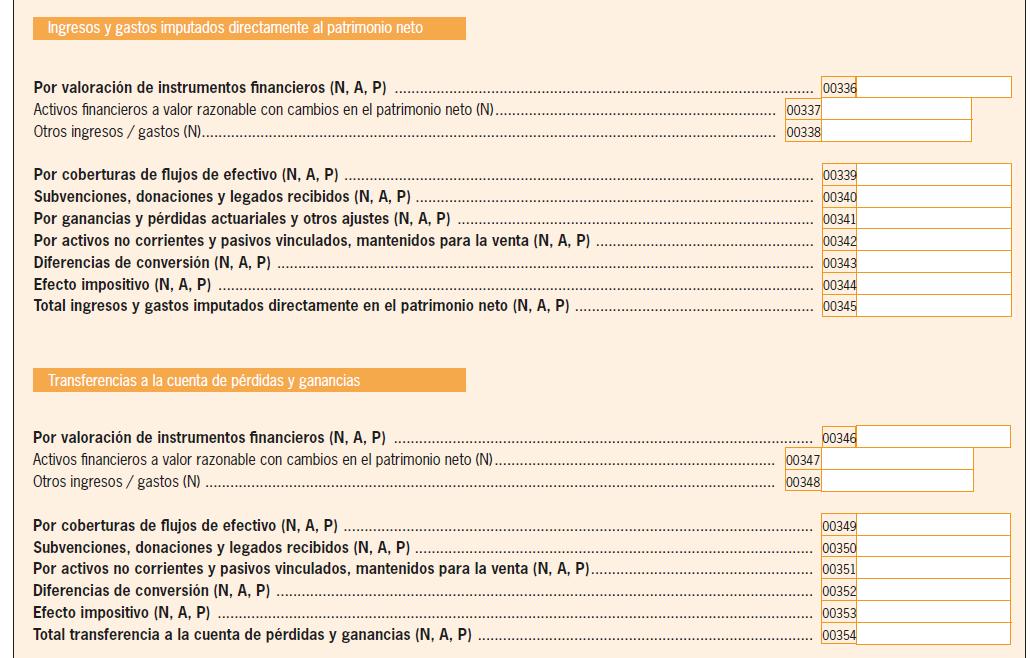

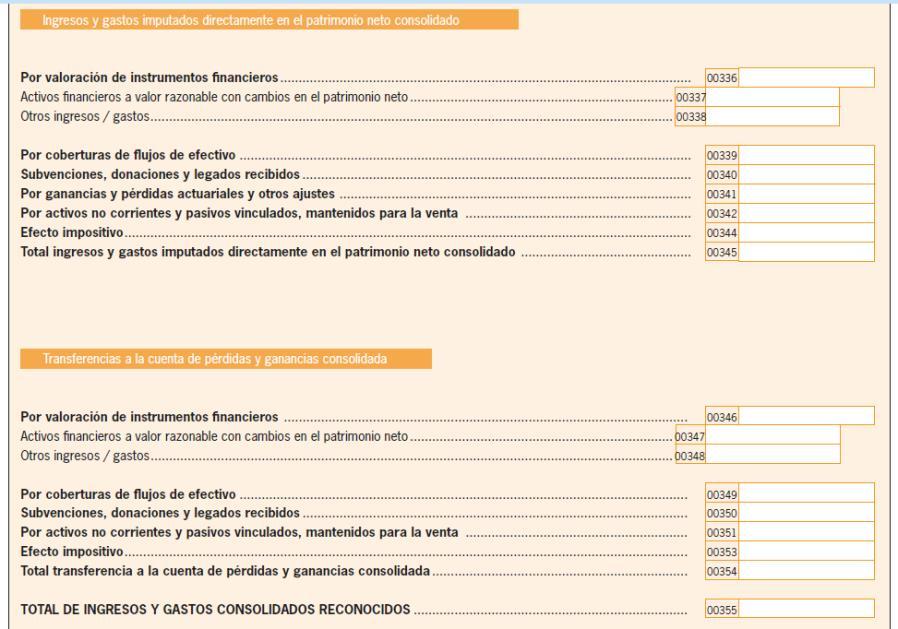

Y en la página 9, Estados de cambios en el Patrimonio Neto (II) las nuevas Claves [00337] y [00347]

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Modelo 220

En el modelo 220 – Impuesto sobre Sociedades - Régimen de consolidación fiscal, básicamente, se incorporan las novedades comentadas en el modelo 200: En la página 1 se incorpora la clave [083] para identificar los grupos de empresas emergentes:

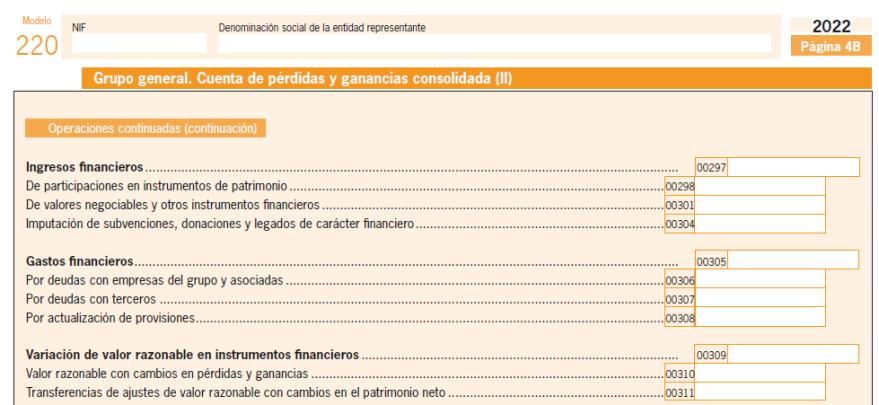

En la página 4B y en la el desglose de la Variación de valor razonable en instrumentos financieros

En la página 5

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

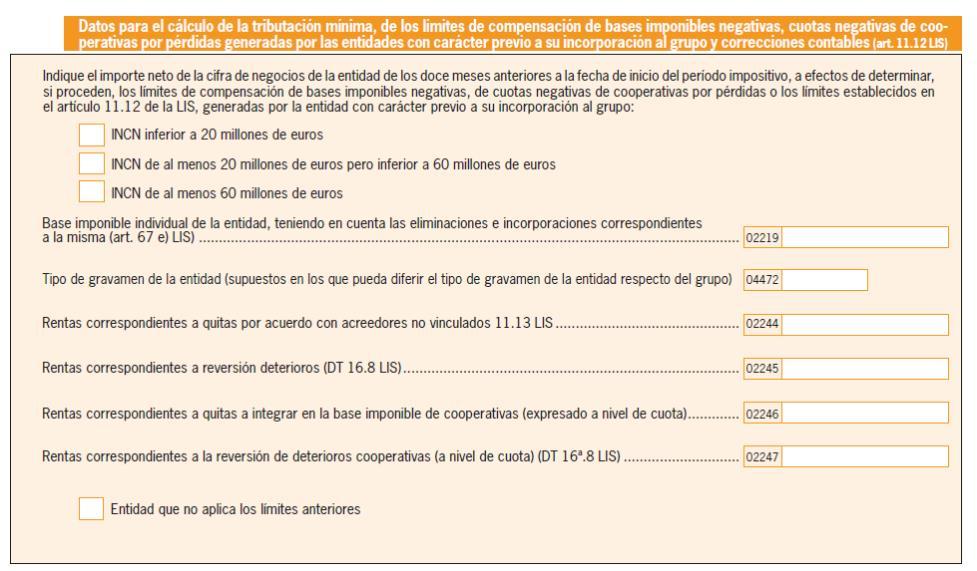

En lapágina7L NIF1bis y en la página9 además de lareferencia a que los datos de lacifra de negocios se aplicarán al cálculo de la tributación mínima, se incorporan nuevas claves para informar de los importes que se hayan generado por las entidades individuales previamente a su incorporación al grupo fiscal o, en su caso, a un grupo fiscal previo.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros