3 minute read

1.1.3. El patrimonio de la empresa

¿Qué es la contabilidad?

Es fundamentalmente un sistema de información que permite conocer la situación económica y financiera de la empresa y de los principales hechos que se producen en su actividad.

Advertisement

La empresa constituye una unidad económica con capacidad y responsabilidad contributiva; de hecho, a efectos fiscales la empresa está sometida a las obligaciones que determine el Estado en la normativa tributaria.

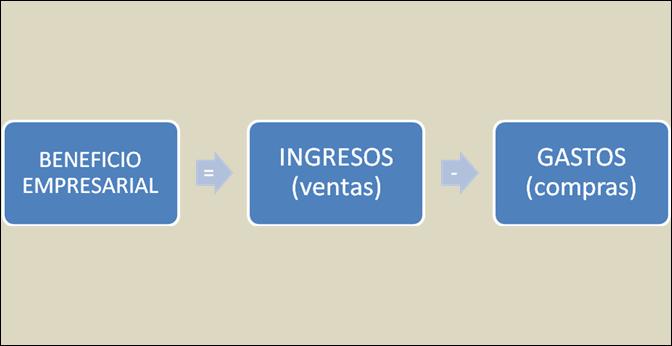

Esquema 3 - Fórmula del beneficio empresarial

Fundamento legal de la contabilidad

Siguiendo el artículo 25 del Código de Comercio, este señala que:

1. Todo empresario deberá llevar una contabilidad ordenada, adecuada a la actividad de su empresa que permita un seguimiento cronológico de todas sus operaciones, así como la elaboración periódica de balances e inventarios. Llevará necesariamente, sin perjuicio de lo establecido en las leyes o disposiciones especiales, un libro de Inventarios y Cuentas anuales y otro Diario.

2. La contabilidad será llevada directamente por los empresarios o por otras personas debidamente autorizadas, sin perjuicio de la responsabilidad de aquellos. Se presumirá concedida la autorización, salvo prueba en contrario.

1.1.3. El patrimonio de la empresa

El patrimonio de la empresa es el conjunto de elementos de titularidad empresarial necesarios para el desarrollo de la actividad empresarial. Es el conjunto de bienes, derechos y obligaciones que tiene una empresa.

30 UF0314 Gestión Contable

Hay tres tipos de elementos patrimoniales:

Bienes o posesiones: objetos de propiedad empresarial como terrenos, dinero, mobiliario, maquinaria etc. Son la parte positiva (activo).

Derechos de cobro: cantidades pendientes de cobro, lo que le deben a la empresa (préstamos concedidos). Son de naturaleza positiva (activo).

Deudas con terceros: cantidades pendientes de pago, lo que la empresa debe a terceras personas (préstamos recibidos). Son de naturaleza negativa (pasivo).

El inventario es una relación detallada, ordenada y valorada de los bienes, derechos y deudas que integran el patrimonio empresarial.

ELEMENTOS EMPRESARIALES

ELEMENTO HUMANO

BIENES DE CAPITAL O DE PRODUCCIÓN ORGANIZACIÓN ENTORNO

CAPITAL FIJO

CAPITAL CIRCULANTE GENERAL ESPECÍFICO

Esquema 4 - Elementos que se deben tener en cuenta para distribuir y producir bienes y servicios

UF0314 Gestión Contable 31

Concepto contable de patrimonio

En el patrimonio se pueden distinguir tres masas: activo, pasivo y neto.

El activo de una empresa es el conjunto de bienes, por ejemplo edificios y construcciones, maquinaria, mobiliario, vehículos, dinero en cajas y bancos, etc. Es el conjunto de riquezas brutas y derechos de cobro.

El pasivo de una empresa es el conjunto de obligaciones, por ejemplo deudas con proveedores, acreedores, préstamos etc. Es el conjunto de deudas con terceros.

El neto es la parte de la empresa que realmente pertenece al empresario. Es decir, el neto está formado por el activo menos el pasivo (N=A-P). Es la diferencia entre el conjunto de riquezas brutas, derechos de cobro y el conjunto de deudas con terceros.

ACTIVO–PASIVO=PATRIMONIO NETO

En el Plan General de Contabilidad hay que recordar que se denomina:

Pasivo exigible al pasivo (recursos ajenos).

Patrimonio neto (pasivo no exigible, es decir recursos propios) al neto.

De manera esquemática sería:

Cualquier elemento patrimonial ha de ser cuantificable en términos monetarios, de tal manera que el activo constituye el patrimonio de la empresa, y el conjunto de obligaciones es el denominado pasivo.

La siguiente ecuación (Patrimonio = Bienes + Derechos – Obligaciones) se define de la siguiente manera:

De este modo, los elementos patrimoniales se agrupan primeramente en cuentas, y estas a su vez en masas patrimoniales. Una cuenta podría definirse como un elemento representativo de conceptos patrimoniales de la misma

32 UF0314 Gestión Contable