3 minute read

TIPOS DE CHEQUES

from titulos valores

En función de la indicación o no del beneficiario en el propio documento:

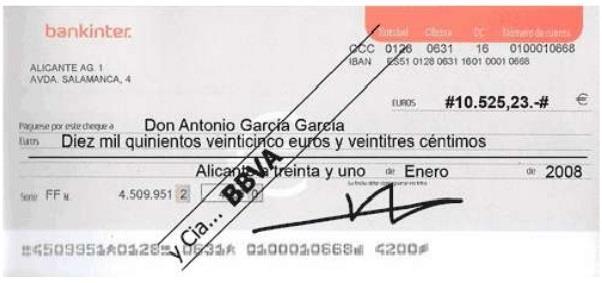

CHEQUE NOMINATIVO

Advertisement

Los cheques nominativos son cobrables únicamente por su beneficiario explícito. El Cheque Nominativo tiene tachadas las frases "a la orden de" y "o al portador". Como no puede ser endosado, sólo lo puede cobrar la persona a cuyo nombre se encuentra extendido el documento o su representante o apoderado con poder suficiente

o UN CHEQUE AL PORTADOR

Un cheque que puede ser cobrado por cualquier persona que lo presente en el banco o entidad financiera correspondiente.

Un cheque al portador es un documento de pago en donde no se indica el nombre del beneficiario por lo que cualquiera que lo tenga en su poder y lo presente al Banco podrá cobrarlo

En función de su posibilidad o no de endoso:

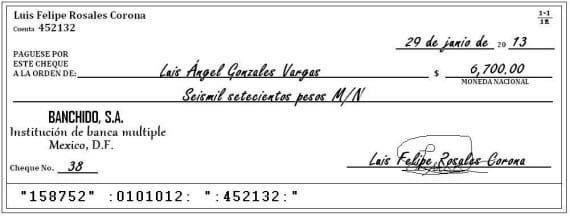

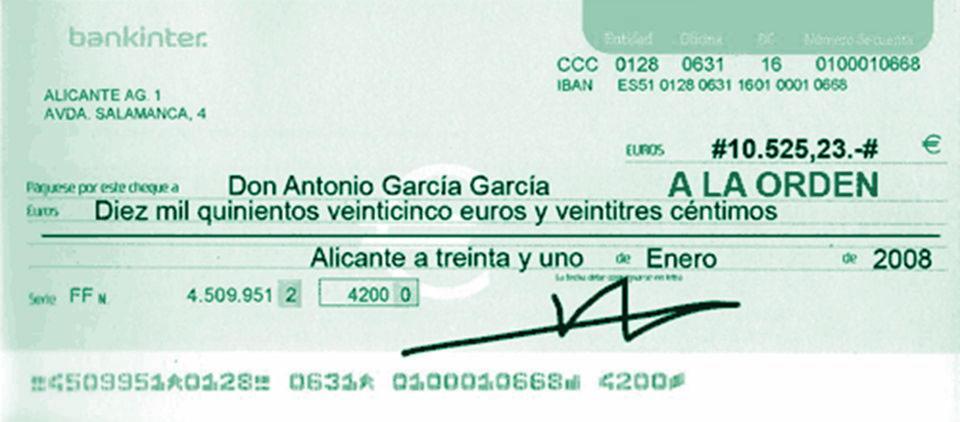

o CHEQUE “A LA ORDEN”

Es aquel que es endosable a una tercera persona que podrá cobrarlo. Para dicha transferencia, el beneficiario debe realizar una declaración escrita con su firma al reverso del documento

o

o

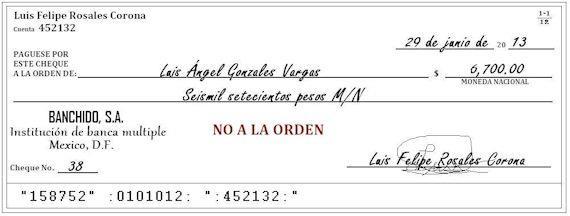

CHEQUE “NO A LA ORDEN”

cheque no transmisible mediante endoso, de forma que sólo podrá solicitar su pago la persona a favor de quien se emitió el mismo

En función de su posible garantía:

o

CHEQUE CONFORMADO:

cheque en el que la entidad financiera garantiza, a su emisión, la autenticidad de la firma del librador y la existencia de fondos en la cuantía indicada en el documento. Esto supone una garantía para el beneficiario del cheque, ya que cuando se procede a conformar el mismo, la entidad librada efectúa una retención en la cuenta del librador por el importe consignado en el cheque. De este modo, se asegura la existencia de fondos disponibles en la citada cuenta para el futuro cobro. En la práctica, el cheque conformado no se utiliza, habiendo sido sustituido por el cheque bancario.

o CHEQUE BANCARIO:

Cheque en el que la propia entidad financiera no sólo actúa como librado sino también como librador (lo emite ella misma), obligándose, pues, frente al beneficiario, al pago de la cantidad consignada en el cheque, reteniendo el importe del mismo. En el momento de la emisión de un cheque bancario, el importe del mismo es adeudado en la cuenta del cliente ordenante

En función de su forma de cobro:

o

Cheque cruzado:

Un cheque se cruza dibujando dos barras paralelas en el anverso del mismo. Ello implica que el cheque sólo podrá cobrarse en una entidad financiera (además, si entre las dos barras se ha detallado el nombre de una entidad financiera concreta, sólo podrá cobrarse a través de ésta). En caso de que el beneficiario sea cliente de la propia entidad financiera, podrá cobrarlo en efectivo. En caso contrario, será necesario que el cobro se realice por ingreso en cuenta

o CHEQUE PARA ABONAR EN CUENTA:

Este cheque lleva escrita la expresión "para abonar en cuenta" y, por lo tanto, sólo puede ser cobrado mediante el ingreso en una cuenta bancaria y no se puede cobrar en efectivo.

OTROS TIPOS DE CHEQUES o INTERBANCARIO

Cuando el emisor y el receptor tienen cuentas en distintos bancos

o CERTIFICADO

El emisor pide al banco que lo certifique haciendo constar que tiene en su poder fondos suficientes para cubrir el cheque

o DE VENTANILLA O DE CAJA

Es aquel expedido por una entidad bancaria a sus propias dependencias

o DE VIAJERO

Son los expedidos por instituciones de crédito a su propio cargo y son pagaderos por otro de sus establecimientos dentro del país o en el extranjero

o CHEQUE DE VIAJE

LOS CHEQUES DE VIAJE SON DOCUMENTOS EMITIDOS POR UNA ENTIDAD FINANCIERA QUE PERMITE SER CANJEADO POR DINERO EN OTRO PAÍS, O UTILIZARLO COMO MEDIO DE PAGO

o

CHEQUES FISCAL

Se entiende por cheque fiscal aquel que es girado por cualquier concepto a favor de una entidad pública, es decir, la nación, las entidades territoriales, los establecimientos públicos, las empresas industriales y comerciales del estado, y las sociedades de economía.

o CHEQUES CIRCULARES

Los llamados cheques “circulares” son cheques a la orden, emitidos por un banco o establecimiento autorizado a cargo de sus propias dependencias, sucursales, agencias o bancos corresponsales sobre una provisión ya disponible en el momento de emitirse el cheque.