14 minute read

KATA PENGANTAR

from Penggunaan Sistem Dlm PemenuhanKelengkapn & Kbenaran Dok Realisasi Belanja Perjadin diKKP Kls II Bdg

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan laporan aktualisasi dengan judul “Optimalisasi Penggunaan Sistem dalam Pemenuhan Kelengkapan dan Kebenaran Dokumen Realisasi Belanja Perjalanan Dinas di Kantor Kesehatan Pelabuhan Kelas II Bandung”.

Penulis menyadari bahwa dalam penulisan laporan aktualisasi ini masih jauh dari kesempurnaan karena keterbatasan pengetahuan dan pengalaman penulis. Untuk itu penulis mengharapkan adanya kritik dan saran yang bersifat membangun demi memperluas pengetahuan tentang penulisan laporan ini.

Advertisement

Dalam penyusunan laporan aktualisasi ini, penulis tidak terlepas dari bimbingan, arahan, dorongan dan dukungan dari berbagai pihak yang sangat membantu. Untuk itu penulis tidak lupa untuk mengucapkan terimakasih kepada:

1. drg. Resi Arisandi, MM, MH selaku Kepala Kantor Kesehatan Pelabuhan Kelas II Bandung

2. Wartoni, SKM, MPH selaku Kepala Sub Bagian Administrasi Umum Kantor Kesehatan Pelabuhan Kelas II Bandung

3. MHD Rusydi, SPd, SKP, MH.Kes selaku coach

4. Hilda Fuzida Asri, S.A.B selaku mentor

5. Setia Kahadiwan, ST, MM selaku penguji

6. Bapak/Ibu fasilitator yang ada dilingkungan Bapelkes Cikarang dan Upelkes Jabar

7. Suami, anak serta keluarga yang telah memberikan semangat, dukungan dan motivasi untuk penulis

8. Seluruh peserta Latsar CPNS golongan II angkatan 7 khususnya kelompok A yang selalu saling membantu dan menyemangati.

9. Teman-teman CPNS KKP Kelas II Bandung dan teman-teman Sub Bagian Adum KKP Kelas II Bandung

10. Seluruh pihak yang selama ini baik disadari maupun tidak disadari selalu mendoakan dan memberi bantuan dalam penyusunan laporan aktualisasi ini

Akhir kata penulis berharap laporan aktualisasi ini dapat menjadi sumbangan nyata bagi kemajuan instansi. Bandung, 21 Oktober 2022

Anggia Maudy Pratiwi

Bab I

Pendahuluan

A. Latar Belakang

Aparatur Sipil Negara (ASN) merupakan profesi bagi pegawai yang bekerja pada instansi pemerintah baik ditingkat pusat maupun daerah. Aparatur Sipil Negara (ASN) memiliki peran penting di dalam penyelenggaraan pemerintah dan pembangunan nasional. Pembangunan nasional itu sendiri pada hakikatnya adalah upaya untuk mewujudkan tujuan nasional bangsa Indonesia yang tercantum dalam Pembukaan

Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 yaitu melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia, memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa, dan ikut melaksanakan ketertiban dunia yang berdasarkan kemerdekaan, perdamaian abadi dan keadilan sosial.

Aparatur Sipil Negara (ASN) dibagi menjadi dua yaitu Pegawai Negeri Sipil (PNS) dan Pegawai Pemerintah dengan Perjanjian Kerja (P3K) yang diangkat oleh pejabat pembina kepegawaian dan diserahi tugas dalam suatu jabatan pemerintahan atau diserahi tugas negara lainnya dan digaji berdasarkan peraturan perundang-undangan. Dalam

Undang-Undang Nomor 5 Tahun 2014 tentang Aparatur Sipil Negara dijelaskan bahwa penyelenggaraan seleksi pengadaan PNS terdiri dari 3 tahap, meliputi seleksi administrasi, seleksi kompetensi dasar dan seleksi kompetensi bidang. Peserta yang lolos tahap seleksi tersebut selanjutnya disebut sebagai Calon Pegawai Negeri Sipil (CPNS) yang wajib melaksanakan masa percobaan selama 1 tahun. Masa percobaan tersebut dilaksanakan melalui proses pendidikan dan pelatihan terintegrasi untuk membangun integritas moral, kejujuran, semangat dan motivasi nasionalisme dan kebangsaan, karakter kepribadian yang unggul dan bertanggung jawab, dan memperkuat profesionalisme serta kompetensi bidang.

Dalam menjalankan tugasnya, pegawai ASN memiliki fungsi yaitu sebagai pelaksana kebijakan publik, pelayan publik serta perekat dan pemersatu bangsa. Pegawai ASN juga berperan sebagai perencana, pelaksana, dan pengawas penyelenggaraan tugas umum pemerintahan dan pembangunan nasional melalui pelaksanaan kebijakan dan pelayanan publik yang profesional, bebas dari intervensi politik, serta bersih dari praktik korupsi, kolusi, dan nepotisme. Nilai-nilai dasar yang wajib dimiliki oleh seorang pegawai

ASN adalah Ber-AKHLAK yang memiliki akronim Berorientasi Pelayanan, Akuntabel, Kompeten, Harmonis, Loyal, Adaptif dan Kolaboratif.

Di era revolusi industri 4.0 ini persaingan global telah masuk dalam ranah digital termasuk sistem pemerintahan. Setiap ASN dituntut untuk adaptif terhadap teknologi agar kinerja pelayanan lebih cepat, akurat dan efisien. Dalam upaya menjalankan digitalisasi birokrasi untuk pelayanan yang optimal, Kementerian Pendayagunaan Aparatur Negara dan Reformasi Birokrasi (PANRB) menerapkan Human Capital Management Strategy menuju SmartASN 2024. Profil dari SmartASN itu sendiri adalah nasionalisme, integritas, profesionalisme, berwawasan global, menguasai IT dan bahasa asing, berjiwa hospitality, berjiwa entrepreneurshipdan memiliki jaringan yang luas (networking)

Menurut Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi

Birokrasi (PERMENPAN) Nomor 54 Tahun 2018 tentang Jabatan Fungsional Pranata

Keuangan APBN, Jabatan Fungsional Pranata Keuangan APBN adalah jabatan yang mempunyai ruang lingkup tugas, tanggung jawab, wewenang dan hak untuk melaksanakan kegiatan pengelolaan keuangan APBN pada satuan kerja kementerian negara/lembaga sesuai kewenangan dan peraturan perundang-undangan. Pengelolaan keuangan APBN adalah kegiatan pengelolaan keuangan APBN yang meliputi perikatan dan penyelesaian tagihan, pelaksanaan perintah pembayaran, kebendaharaan, pengelolaan administrasi belanja pegawai dan penyiapan analisis laporan keuangan instansi.

Salah satu tugas yang dilakukan oleh seorang Pranata Keuangan APBN dibawah Sub Bagian Administrasi Umum Kantor Kesehatan Pelabuhan adalah menginventarisasi dokumen realisasi belanja. Belanja yang dimaksud adalah seluruh kegiatan belanja yang bersumber dari Anggaran Pendapatan Belanja Negara (APBN). Salah satu diantaranya adalah belanja kegiatan perjalanan dinas yang cukup sering dilaksanakan. Dokumen realisasi belanja kegiatan perjalanan dinas ini tentunya harus diinventarisasikan secara lengkap dan benar karena ini merupakan salah satu sumber penting dalam penyusunan laporan keuangan. Namun pada pelaksanaannya, seringkali dokumen realisasi kegiatan perjalanan dinas mengalami kesalahan-kesalahan baik dalam penulisan mata anggaran, nominal, tanggal maupun format yang digunakan meskipun telah dibantu dengan penggunakan aplikasi Microsoft Excel. Bahkan terkadang ada beberapa dokumen realisasi perjalanan dinas yang belum lengkap.

Berdasarkan uraian diatas, maka penulis membuat laporan aktualisasi dengan judul “Optimalisasi Penggunaan Sistem dalam Pemenuhan Kelengkapan dan Kebenaran Dokumen Realisasi Belanja Perjalanan Dinas di Kantor Kesehatan

Pelabuhan Kelas II Bandung”. Judul ini diangkat dengan harapan penulis mampu memberikan kemudahan untuk setiap pegawai dalam pemenuhan dokumen realisasi belanja kegiatan perjalanan dinas dan memberikan kontribusi positif untuk pelaksanaan tugas dibidang keuangan.

B. Tujuan

Adapun tujuan penulis membuat laporan aktualisasi ini yaitu:

1. Tujuan umum kegiatan aktualisasi ini adalah mengaktualisasikan nilai-nilai dasar ASN berorientasi pelayanan, akuntabel, kompeten, harmonis, loyal, adaptif dan kolaboratif dalam melaksanakan tugas sebagai pranata keuangan APBN terampil di Kantor Kesehatan Pelabuhan Kelas II Bandung.

2. Tujuan khusus kegiatan aktualisasi ini adalah mengoptimalkan sistem untuk mempermudah pegawai dalam pemenuhan kelengkapan dan kebenaran dokumen realisasi belanja kegiatan perjalanan dinas.

Manfaat yang diperoleh dari pembuatan laporan aktualisasi ini adalah:

1. Bagi penulis: Meningkatnya pemahaman mengenai nilai-nilai dasar ASN Ber-AKHLAK yang nantinya dilakukan penerapannya dalam melaksanakan tugas dan fungsi ditempat kerja

2. Bagi Instansi: Kegiatan aktualisasi ini diharapkan dapat menjadi salah satu solusi pemecahan masalah terhadap isu yang ditemukan di Kantor Kesehatan Pelabuhan Kelas II Bandung

3. Bagi Masyarakat: Meningkatnya kualitas penyajian laporan keuangan dan data dukungnya sebagai media dan sarana informasi serta evaluasi atas penggunaan anggaran oleh pemerintah

D. Ruang Lingkup

Kegiatan aktualisasi ini mencakup salah satu isu permasalahan yang terjadi di Kantor Kesehatan Pelabuhan Kelas II Bandung yaitu belum optimalnya kelengkapan dan kebenaran dokumen realisasi belanja perjalanan dinas sehingga sering ditemukan kesalahan penulisan mata anggaran, nominal, tanggal, dan yang lainnya serta ketidaklengkapan pada dokumen realisasi belanja perjalanan dinas. Isu tersebut kemudian di analisa untuk ditemukan solusi pemecahan masalahnya. Adapun waktu pelaksanaan kegiatan aktualisasi ini adalah 22 Agustus – 30 September 2022.

Bab Ii

Profil Instansi Dan Peserta

A. Profil Instansi

Kantor Kesehatan Pelabuhan (KKP) Kelas II Bandung merupakan unsur pelaksana yang berada dibawah dan bertanggungjawab kepada Direktorat Jenderal Pencegahan dan Pengendalian Penyakit Kementerian Kesehatan RI. KKP Kelas II Bandung berlokasi di Provinsi Jawa Barat mempunyai tugas melaksanakan kegiatan pencegahan masuk dan keluarnya penyakit karantina, penyakit potensial wabah, surveilans epidemiologi, kekarantinaan, pengendalian dampak kesehatan lingkungan, pelayanan kesehatan pengawasan OMKABA serta pengamanan terhadap penyakit baru dan penyakit yang muncul kembali, bioterorisme, unsur biologi, kimia, dan pengamanan radiasi di wilayah kerja, bandara, pelabuhan, dan lintas batas darat negara.

Menurut Peraturan Menteri Kesehatan Nomor 33 Tahun 2021 tentang Organisasi dan Tata Kerja Kantor Kesehatan Pelabuhan, KKP Kelas II Bandung memiliki fungsi sebagai berikut:

1. Penyusunan rencana, kegiatan, dan anggaran

2. Pelaksanaan pengawasan terhadap penyakit dan faktor risiko kesehatan pada alat angkut, orang, barang, dan/atau lingkungan

3. Pelaksanaan pencegahan terhadap penyakit dan faktor risiko kesehatan pada alat angkut, orang, barang, dan/atau lingkungan

4. Pelaksanaan respon terhadap penyakit dan faktor risiko kesehatan pada alat angkut, orang, barang, dan/atau lingkungan

5. Pelaksanaan pelayanan kesehatan pada kegawatdaruratan dan situasi khusus

6. Pelaksanaan penindakan pelanggaran di bidang kekarantinaan kesehatan

7. Pengelolaan data dan informasi di bidang kekarantinaan kesehatan

8. Pelaksanaan jejaring, koordinasi, dan kerja sama di bidang kekarantinaan kesehatan

9. Pelaksanaan bimbingan teknis di bidang kekarantinaan kesehatan

10. Pelaksanaan pemantauan, evaluasi, dan pelaporan di bidang kekarantinaan kesehatan

11. Pelaksanaan urusan administrasi KKP

B. Visi dan Misi

1. Visi: Tangguh dan Prima dalam Cegah Faktor Risiko untuk Mewujudkan

Masyarakat Sehat yang Mandiri dan Berkeadilan di Pintu Gerbang Negara.

2. Misi:

- Melaksanakan Kegiatan Kekarantinaan dan Surveilans Epidemiologi di Wilayah

Kerja KKP Kelas II Bandung

- Melaksanakan Kajian Terhadap Pengendalian Dampak Faktor Resiko Lingkungan di Wilayah Kerja KKP Kelas II Bandung

- Melaksanakan dan Meningkatan Mutu Pelayanan Kesahatan Terbatas di Wilayah

Kerja KKP Kelas II Bandung

- Melaksanakan tindakan cepat dan tepat daam penanggulangan Kejadian Luar Biasa (KLB) dan bencana

- Menciptakan Kemandirian Masyarakat / Pengguna Jasa di Wilayah Kerja KKP Kelas

II Bandung untuk Hidup Sehat

- Menjalin dan Meningkatkan Koordinasi Lintas Sektor dan Lintas Program.

C. Struktur Organisasi

Berikut adalah struktur organisasi Kantor Kesehatan Pelabuhan Kelas II Bandung:

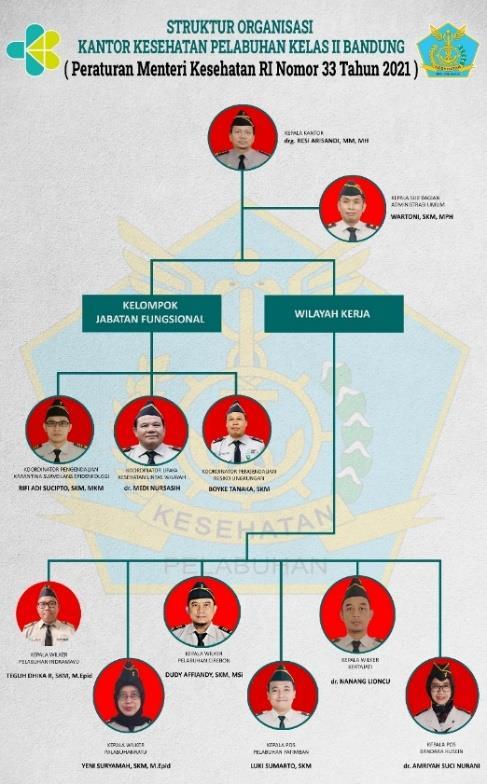

Gambar 2.1 Struktur Organisasi KKP Kelas II Bandung

1. Kepala Kantor mempunyai tanggungjawab terhadap kelancaran aktivitas kantor secara keseluruhan

2. Sub Bagian Administrasi Umum mempunyai tugas melakukan koordinasi dan penyusunan program, pengelolaan informasi, evaluasi, laporan, urusan tata usaha, keuangan, penyelenggaraan pelatihan, kepegawaian, serta perlengkapan dan rumah tangga

3. Substansi Pengendalian Karantina dan Surveilans Epidemiologi mempunyai tugas melakukan penyiapan bahan perencanaan, pemantauan, evaluasi, penyusunan laporan, dan koordinasi pelaksanaan kekarantinaan, surveilans epidemiologi penyakit, penyakit potensial wabah, penyakit baru, dan penyakit yang muncul kembali, pengawasan alat angkut dan muatannya, lalu lintas OMKABA, jejaring kerja, kemitraan, kajian, serta pengembangan teknologi, pelatihan teknis bidang kekarantinaan dan surveilans epidemiologi di wilayah kerja bandara, pelabuhan, dan lintas batas darat negara

4. Substansi Pengendalian Risiko Lingkungan mempunyai tugas melakukan penyiapan bahan perencanaan, pemantauan, evaluasi, penyusunan laporan, dan koordinasi pelaksanaan pengendalian vektor dan binatang penular penyakit, pembinaan sanitasi lingkungan, jejaring kerja, kemitraan, kajian dan pengembangan teknologi serta pelatihan teknis bidang pengendalian risiko lingkungan di wilayah kerja bandara, pelabuhan, dan lintas batas darat negara

5. Substansi Upaya Kesehatan dan Lintas Wilayah mempunyai tugas melakukan penyiapan bahan perencanaan, pemantauan, evaluasi, penyusunan laporan, dan koordinasi pelayanan kesehatan terbatas, kesehatan kerja, kesehatan matra, kesehatan haji, perpindahan penduduk, penanggulangan bencana, vaksinasi internasional, pengembangan jejaring kerja, kemitraan, kajian dan teknologi, serta pelatihan teknis bidang upaya kesehatan di wilayah kerja bandara, pelabuhan, dan lintas batas darat negara

6. Wilayah Kerja yang terdiri dari: a. Wilker Pelabuhan Indramayu b. Wilker Pelabuhan Cirebon c. Wilker Kertajati d. Wilker Palabuhanratu e. Pos Pelabuhan Patimban f. Pos Bandara Husein Sastranegara Bandung

7. Kelompok jabatan fungsional.

D. Nilai-Nilai Organisasi

Kantor Kesehatan Pelabuhan Kelas II Bandung memiliki nilai-nilai organisasi yang sejalan dengan Kementerian Kesehatan RI yaitu:

1. Pro Rakyat a. Dalam penyelenggaraan pembangunan kesehatan, Kementerian Kesehatan selalu mendahulukan kepentingan rakyat dan harus menghasilkan yng terbaik untuk rakyat b. Diperolehnya derajat kesehatan yang setinggi-tingginya bagi setiap orang adalah salah satu hak asasi manusia tanpa membedakan suku, golongan, agama dan status sosial ekonomi

2. Inklusif a. Semua program pembangunan kesehatan harus melibatkan semua pihak, karena pembangunan kesehatan tidak mungkin hanya dilaksanakan oleh Kementerian Kesehatan saja b. Seluruh komponen masyarakat harus berpartisipasi aktif, yang meliputi lintas sektor, organisasi profesi, organisasi masyarakat, pengusaha, masyarakat madani dan masyarakat akar rumput

3. Responsif a. Program kesehatan harus sesuai dengan kebutuhan dan keinginan rakyat, serta tanggap dalam mengatasi permasalahan di daerah, situasi kondisi setempat, sosial budaya dan kondisi geografis b. Faktor – faktor tersebut menjadi dasar dalam mengatasi permasalahan kesehatan yang berbeda – beda, sehingga diperlukan penanganan yang berbeda pula

4. Efektif a. Program Kesehatan harus mencapai hasil yang signifikan sesuai target yang telah ditetapkan dan bersifat efisien

5. Bersih a. Penyelenggaraan pembangunan kesehatan harus bebas dari korupsi, kolusi dan nepotisme (KKN), transparan dan akuntabel.

E. Profil Peserta

Nama : Anggia Maudy Pratiwi, A.Md

NIP : 199408212022032002

Tempat Lahir : Bandung

Tanggal Lahir : 21 Agustus 1994

Agama : Islam

Pendidikan : D-III Akuntansi

Jabatan : Pranata Keuangan APBN Terampil

Instansi : KKP Kelas II Bandung

Email : anggiamaudy@gmail.com

Tugas dan fungsi jabatan pranata keuangan APBN yaitu melaksanakan kegiatan Pengelolaan Keuangan APBN yang meliputi:

1. Perikatan dan penyelesaian tagihan

2. Pelaksanaan perintah pembayaran

3. Kebendaharaan

4. Pengelolaan administrasi belanja pegawai

5. Penyiapan analisis laporan keuangan instansi.

Sedangkan uraian kegiatan jabatan fungsional pranata keuangan APBN terampil meliputi:

1. Menginventarisasi dokumen analisis realisasi belanja

2. Menginventarisasi dokumen capaian output

3. Menginventarisasi dokumen pengembalian belanja

4. Menginventarisasi dokumen penentuan target penerimaan

5. Menginventarisasi dokumen realisasi penerimaan

6. Menginventarisasi dokumen kepatuhan penerimaan dan penyetoran penerimaan

7. Menginventarisasi dokumen analisis ekstensifikasi/intensifikasi penerimaan

8. Menginventarisasi dokumen pengembalian penerimaan

9. Menyiapkan dokumen analisis revolving

10. Menyiapkan dokumen analisis realisasi belanja

11. Menyiapkan dokumen capaian output

12. Menyiapkan dokumen pengembalian belanja

13. Menginventarisir dokumen kepegawaian/dokumen sumber

14. Menyiapkan perekaman dokumen sumber transaksi/dokumen kepegawaian;

15. Menyiapkan dokumen dasar pencetakan laporan transaksi

16. Menginventarisir bahan monitoring dan evaluasi

17. Melaksanakan pengelolaan data Arsip Data Komputer (ADK)

18. Menginventarisir data transaksi

19. Menginventarisir bahan rekonsiliasi laporan keuangan

20. Menginventarisir data/dokumen pendukung laporan keuangan

21. Menginventarisir data/dokumen penyusunan laporan keuangan

22. Menginventarisir data/dokumen perencanaan monitoring dan evaluasi penyusunan laporan keuangan

23. Menginventarisir data/bahan temuan atas laporan keuangan

24. Melaksanakan penatausahaan dokumen tingkat dasar

25. Menginventarisir data/bahan/dokumen perikatan dan pembayaran tagihan;

Bab Iii

Rancangan Aktualisasi

A. Deskripsi Isu

Menurut Kamus Besar Bahasa Indonesia (KBBI) isu adalah masalah yang dikedepankan (untuk ditanggapi dan sebagainya); kabar yang tidak jelas asal usulnya dan tidak terjamin kebenarannya; kabar angin; desas-desus. Sedangkan menurut Barry Jones & Chase isu adalah sebuah masalah yang belum terpecahkan yang siap diambil keputusannya.

Berdasarkan hasil pengamatan penulis selama 5 (lima) bulan bekerja pada Sub Bagian Administasi Umum Kantor Kesehatan Pelabuhan Kelas II Bandung dan diskusi bersama dengan mentor, maka ditemukan 3 (tiga) isu yang terjadi yaitu:

1. Terdapat sekitar 40% Dokumen Realisasi Belanja Kegiatan Perjalanan Dinas Yang Belum Lengkap dan Belum Benar dalam 1 hari

Perjalanan dinas merupakan perjalanan keluar tempat kedudukan yang dilakukan dalam wilayah Republik Indonesia untuk kepentingan negara. Menurut Peraturan Menteri

Keuangan No 113/PMK/05/2012 tentang Perjalanan Dinas Dalam Negeri Bagi Pejabat

Negara, Pegawai Negeri, dan Pegawai Tidak Tetap, perjalanan dinas dapat dilakukan dalam rangka: a. Pelaksanaan tugas dan fungsi yang melekat pada jabatan b. Mengikuti rapat, seminar, dan sejenisnya c. Pengumandahan (Detasering) d. Menempuh ujian dinas/ujian jabatan e. Menghadap Majelis Penguji Kesehatan Pegawai Negeri atau menghadap seorang dokter penguji kesehatan yang ditunjuk untuk mendapatkan surat keterangan dokter tentang kesehatannya guna kepentingan jabatan f. Memperoleh pengobatan berdasarkan surat keterangan dokter karena mendapat cedera pada waktu/karena melakukan tugas g. Mendapatkan pengobatan berdasarkan keputusan Majelis Penguji Kesehatan Pegawai

Negeri h. Mengikuti pendidikan setara Diploma/S1/S2/S3 i. Mengikuti pendidikan dan pelatihan j. Menjemput/mengantarkan ke tempat pemakanan jenazah Pejabat Negara/Pegawai

Negeri yang meninggal dunia dalam melakukan perjalanan dinas k. Menjemput/mengantarkan ke tempat pemakaman jenazah Pejabat Negara/Pegawai

Negeri yang meninggal dunia dari tempat kedudukan yang terakhir ke kota tempat pemakaman

Pada umumnya perjalanan dinas terdiri atas komponen uang harian, biaya transport dan biaya penginapan yang nominalnya telah ditetapkan pada pagu anggaran yang tersedia dalam DIPA satuan kerja. Sedangkan dokumen yang perlu dilampirkan dalam pertanggungjawaban kegiatan perjalanan dinas adalah: a. Surat tugas yang sah dari atasan b. Surat Perjalanan Dinas (SPD) yang telah ditandatangani oleh PPK dan pejabat ditempat pelaksanaan perjalanan dinas atau pihak terkait yang menjadi tempat tujuan perjalanan dinas c. Tiket pesawat, boardingpass, airport tax, retribusi dab bukti pembayaran moda transportasi lainnya d. Daftar pengeluaran riil sesuai format e. Bukti pembayaran yang sah atau kuitansi atau bukti pembayaran lainnya untuk sewa kendaraan dalam kota f. Bukti pembayaran hotel atau tempat menginap lainnya

Pada Kantor Kesehatan Pelabuhan Kelas II Bandung sendiri, terdapat dokumen tambahan untuk melengkapi pertanggungjawaban kegiatan perjalaan dinas yaitu: a. Rincian biaya perjalanan dinas b. Daftar nominatif perjalanan dinas c. Laporan kegiatan perjalanan dinas

Dalam keadaan yang sebenarnya dilapangan, seringkali ditemukan beberapa dokumen realisasi belanja kegiatan perjalanan dinas yang belum benar baik secara format maupun isi, dan juga terdapat beberapa dokumen yang masih belum lengkap.

Gambar

Dari gambar diatas terdapat kesalahan pada kolom terbilang, yang seharunya satu juta sembilan ratus ribu menjadi #name?

Dampak yang akan terjadi jika isu ini tidak segera diselesaikan yaitu pencairan dana kegiatan perjalanan dinas akan terhambat karena dokumen yang belum lengkap dan benar, penumpukan dokumen realisasi belanja kegiatan perjalanan dinas dan kelengkapan dokumen realisasi perjalanan dinas tidak memenuhi syarat sehingga dikhawatirkan pada saat pemeriksaan akan menimbulkan temuan. Adapun parapihak yang terkena dampak tersebut yaitu pegawai yang menjalankan kegiatan perjalanan dinas, bagian keuangan KKP Kelas II Bandung dan atasan terkait.

Dengan ditemukannya isu mengenai ketidaklengkapan dokumen realisasi belanja kegiatan perjalanan dinas di Kantor Kesehatan Pelabuhan Kelas II Bandung ini tentu tidak sesuai dengan konsep Smart ASN karena kelengkapan dokumen keuangan merupakan hal penting dalam instansi dan bisa mencerminkan kinerja dari instansi tersebut. Semakin banyaknya ditemukan kesalahan dalam dokumen keuangan maka semakin dipertanyakan pula integritas dari para pegawainya dan hal ini bertentangan dengan salah satu konsep smart ASN itu sendiri.

2. Terdapat rekanan/pihak ketiga yang terkadang sulit untuk dipungut pajak secara langsung oleh Bendahara Pengeluaran

Menurut UU No. 1 Tahun 2004 tentang Perbendaharaan Negara, Bendahara Pengeluaran adalah orang yang ditunjuk untuk menerima, menyimpan, membayarkan, menatausahakan, dan mempertanggungjawabkan uang untuk keperluan belanja negara/daerah dalam rangka pelaksanaan APBN/APBD pada kantor/satuan kerja kementerian negara/lembaga/pemerintah daerah.

Dalam ketentuan yang berlaku pada bidang perpajakan, pihak yang diberikan wewenang untuk melakukan pemotongan dan pemungutan pajak atas pengeluaran yang berasal dari Anggaran Pendapatan Belanja Negara (APBN) atau Anggaran Pendapatan Belanja Daerah (APBD) adalah Bendahara Pengeluaran.

Pemotongan atau pemungutan pajak yang dilakukan oleh bendahara pengeluaran yaitu sebagai berikut: a. Pemotongan Pajak Penghasilan (PPh) Pasal 21, merupakan pemotongan yang dilakukan atas penghasilan yang dibayarkan kepada orang pribadi sehubungan dengan pekerjaan, jabatan, jasa, dan kegiatan b. Pemotongan Pajak Penghasilan (PPh) Pasal 22, merupakan pemotongan yang dilakukan atas penghasilan yang dibayarkan sehubungan dengan adanya pembelian barang. c. Pemotongan Pajak Penghasilan (PPh) Pasal 23, merupakan pemotongan yang dilakukan atas penghasilan yang dibayarkan, yaitu berupa hadiah, dividen, bunga, sewa, royalti, dan jasa-jasa lainnya selain dari objek Pajak Penghasilan (PPh) Pasal 21 d. Pemotongan Paja Penghasilan (PPh) Pasal 4 ayat (2), merupakan pemotongan yang dilakukan atas penghasilan yang dibayarkan sehubungan dengan adanya jasa tertentu dan sumber tertentu (jasa konstruksi, jasa sewa tanah atau bangunan, pengalihan hak atas tanah atau bangunan, hadiah undian, dan lain sebagainya). e. Pajak Pertambahan Nilai (PPN), merupakan pungutan yang dilakukan atas pajak konsumsi yang dibayarkan sendiri sehubungan dengan adanya transaksi penyerahan

Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP).

Beberapa transaksi pelayanan jasa yang telah dilakukan oleh Bendahara

Pengeluaran KKP Kelas II Bandung dengan pihak ketiga (contohnya service kendaraan), beberapa ada yang sulit untuk dilakukan pemotongan pajak secara langsung oleh bendahara pengeluaran. Rekanan/pihak ketiga biasanya berkenan untuk dipungut pajak setelah ada bukti pembayaran dari pajak tersebut. Hal itu menyebabkan bendahara pengeluaran harus mengeluarkan uang terlebih dahulu untuk membayar pajak dan mendapatkan bukti pembayaran pajak sehingga bisa melakukan klaim terhadap pihak ketiga tersebut. Adapun parapihak yang terkena dampak tersebut yaitu bagian keuangan KKP Kelas II Bandung terutama Bendahara Pengeluaran.

Dengan ditemukannya isu mengenai sulitnya memungut pajak dari beberapa rekanan, maka dapat dilihat bahwa masih banyak pelaku usaha di Indonesia yang belum memiliki kesadaran atas kewajiban pembayaran pajak dari usaha yang mereka jalani, padahal pajak merupakan sumber utama penghasilan negara. Hal tersebut dapat diantisipasi apabila pegawai KKP Kelas II Bandung dapat lebih selektif dalam memilih rekanan yang akan diajak kerjasama. Kurang selektifnya pegawai KKP Kelas II Bandung dalam memilih rekanan tentu bertentangan dengan profil smart ASN yaitu networking.

3. Pembayaran pelayanan vaksinasi meningitis hanya dapat dilakukan secara tunai belum bisa menggunakan kartu debit/kredit atau aplikasi dompet digital lainnya

Pembayaran pelayanan vaksinasi meningitis di Kantor Kesehatan Pelabuhan Kelas II Bandung hanya dapat dilakukan secara tunai, belum bisa menggunakan kartu debit/kredit atau aplikasi dompet digital lainnya. Sehingga masyarakat yang tidak membawa uang tunai harus keluar untuk mencari ATM.

Dari gambar diatas terlihat bahwa pembayaran di KKP Kelas II Bandung hanya bisa dilakukan di loket pembayaran secara tunai, tidak ada ATM ataupun mesin EDC atau dompet digital lainnya yang dapat mendukung transaksi nontunai.

Dampak yang ditimbukan apabila isu tersebut tidak diselesaikan adalah masyarakat yang tidak membawa uang tunai harus keluar terlebih dahulu untuk mencari atm, hal tersebut akan menyita waktu dan tenaga masyarakat yang seharunya dapat kita layani dengan baik. Sedangkan parapihak yang terkena dampak tersebut yaitu masyarakat yang tidak membawa uang tunai dan pegawai administrasi KKP Kelas II Bandung.

Belum adanya sistem pembayaran secara non tunai di KKP Kelas II Bandung, tentu hal ini tidak sesuai dengan konsep Smart ASN yaitu hospitalitykarena sistem pembayaran secara non tunai ini dapat memberikan kemudahan kepada masyarakat dan merupakan salah satu hal yang dicanangkan oleh pemerintah juga merupakan sistem pembayaran yang lebih aman dan efisien digunakan untuk masyarakat.

B. Penetapan CoreIsu

Berdasarkan dari isu permasalahan yang telah di analisi sebelumnya, dilakukan penentuan isu utama dengan menggunakan teknik USG yaitu Urgency, Seriousness dan Growth sebagau berikut:

Tabel 3.1

Penetapan CoreIsu dengan Menggunakan Teknik USG

Berikut penjelasan mengenai penetapan coreisu menggunakan teknik USG.

Tabel 3.2

Deskripsi Teknik USG

Berdasarkan Analis USG diatas, maka isu yang dipilih adalah ”Terdapat Beberapa

Dokumen Realisasi Belanja Kegiatan Perjalanan Dinas Yang Belum Lengkap dan Belum

Benar”, dengan kalimat rumusan isu “Belum Optimalnya Penggunaan Sistem dalam

Pemenuhan Kelengkapan dan Kebenaran Dokumen Realisasi Belanja Perjalanan Dinas”.