9 minute read

Análisis Validación y Verificación de CFDIs ¿Obligación o necesidad?

from REVISTA DICIEMBRE

by AMCP_DF

C.P.M.A.D.I.E. Pilar Concepción Pérez Rodríguez

Contador Público y Maestra en Alta Dirección e Inteligencia Estratégica. Miembro del Comité de Calidad en los Despachos pp@kraitt.net Cel. 55 2765 07 62

Ante la situación de analizar, verificar o validar un CFDI, encontramos que sin herramientas especiales, se transforma en una actividad no solo tediosa, sino que bastante difícil de realizar. Este es el principal motivo por el cual las personas en las empresas omiten realizarlas, creando automáticamente problemas que pueden ir de pequeños problemas, problemas graves, a extremadamente graves, como exponer a sanciones al representante legal de una empresa.

¿No lo sabías?

En el artículo 109, fracción VIII del CFF se establece que: “Será sancionado con las mismas penas del delito de defraudación fiscal, quien: “Darle efectos fiscales a los comprobantes digitales (CFDIs) cuando no reúnan los requisitos de los artículos 29 y 29A de este Código”.

Lo que significa que de una manera implícita y absolutamente clara, que existe la obligación de revisar que cada CFDI cumpla con TODOS los requisitos y que lo manifestado sea 100% ajustado a la operación, para poder hacer deducibles los comprobantes fiscales. Tú ¿Verificas tus CFDIs?

El escenario es el siguiente: Recibes de tus proveedores los archivos XML y PDF de las compras que realizas. La primera pregunta sería, ¿los archivos que me están enviando tienen todos los requisitos de Ley? ¿No tendrá datos manifestados erróneos que conviertan a ese comprobante en no deducible?

Por lo que el procedimiento a seguir será en primera instancia, validar en la página del SAT que el CFDI exista o usar una herramienta del mercado que ayude con esta tarea. Pero ahí solo podemos ver el estado de vigente o cancelado del comprobante, que efectivamente exista, ver el RFC del emisor y RFC del receptor y pocos datos más como el monto del CFDI.

Muy bien ya verificamos que el CFDI existe ¿y eso me indica que el CFDI no tiene errores de manifestación? Pues… ¡no lo sé! Luego el siguiente paso será que tengo que abrir el archivo, y tal cual indica en la Ley, deberé verificar que todos los datos asentados sean correctos.

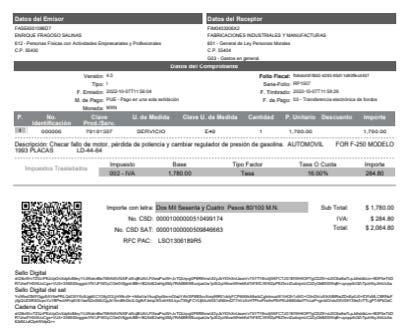

Entonces me decido por abrir el archivo PDF que es el que puedo identificar de una manera comprensible, pues abrir el propio archivo XML el cual es el verdadero documento, sin herramientas, me resulta muy complicado de leer pues aunque es texto plano, está codificado en lenguaje XML todo junto y sin espacios, lo que dificulta una lectura fácil, aunque sea perfectamente legible.

El problema de validar los datos en el PDF es que de inicio no representa el total de los datos manifestados en el CFDI (XML) por lo que puedo acreditar como bueno, algo que puede estar mal. Recordemos que el PDF es la representación impresa y que por Ley debe presentar ciertos datos, pero no todos y el otro inconveniente es que el CFDI (el verdadero documento fiscal) puede decir una cosa y la representación impresa otra diferente, por algún error de programación o de representación, esto ocurre más a menudo de lo que todos podrían pensar, ya sin contar con una alteración consciente de los datos, o sea, que el que nos envía el CFDI nos quiera engañar, que también ocurre en bastantes ocasiones.

Ante este escenario, la recomendación más sana y confiable es, validar el archivo que legalmente es el que contiene los datos, que está firmado por el emisor mediante certificados digitales y que tienen que corresponder al 100% con la realidad y cumplir todos sus requisitos, el cual conocemos como el XML del CFDI.

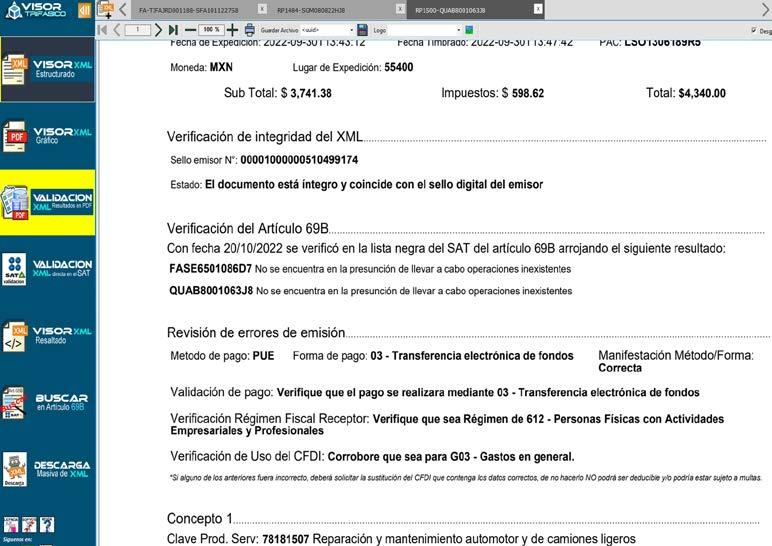

De entrada deberíamos comprobar de alguna manera que el archivo XML no fue alterado, por lo que deberíamos tener alguna herramienta que mediante el sello digital, realice la inversa logarítmica a la cadena y me indique que el archivo está íntegro, sobre todo si el archivo lo recibimos directamente del proveedor. Existen en el mercado herramientas informáticas que hacen esta tarea.

Después debería tener una herramienta que abriera el archivo XML y me presente la información que contiene, de la forma más fácil, ordenada, legible y completa que se pueda. También existen herramientas en el mercado que hacen esta tarea con mayor o menor grado de éxito.

Una vez obtenidos los datos, debería de verificar, por ejemplo, que el RFC de ambos: emisor y receptor correspondan que la forma de pago y el método de pago, se manifiesten de la forma correcta. En este punto decir que si el método de pago fue PPD la forma de pago debe ser siempre “Por definir”, y de igual manera si el método de pago es PUE, la forma de pago debe de manifestar, la forma con la que nos pagaron ese documento, y que por supuesto debe ser la real comprobable y diferente a “Por definir”. Si me pagan con dos o más formas de pago, el SAT establece que manifiestes la forma de pago de mayor monto.

Otro dato que se debe corroborar es que el régimen fiscal corresponda con el que tenemos registrado en el SAT, ocurre mucho, que personas o empresas pertenecen a un régimen fiscal y en las facturas que les emiten aparecen con otro diferente, por errores de programación o por la antigüedad de las bases de datos de los emisores.

El uso del CFDI, es algo que desde el año 2022 que se incorporó al CFF, debe de corresponder 100% al uso fiscal que se le va a dar al documento.

Verificación de Uso del CFDI: Corrobore que sea para

Verificación de Uso del CFDI: Corrobore que sea para

Con un solo dato, de los que mencionamos, si no estuviera correctamente manifestado, automáticamente ese CFDI se considera como “NO DEDUCIBLE”, si no lo validamos y lo deducimos directamente, estamos cayendo como dijimos al principio, en falta al artículo 109. Fracc. VIII. del CFF, y podríamos poner en serios problemas al representante legal. Así está la Ley y así se puede aplicar. Sin contar con las multas correspondientes que también se derivan de este (os) error (es). ¿Qué hacer si encuentro en la validación un error de manifestación?

La Ley indica que ese CFDI se debe de sustituir por otro que contenga los datos correctos, por lo que se debe de solicitar al proveedor que realice este movimiento administrativo fiscal. ¿Y qué hago si el proveedor se niega a realizar la sustitución?

Pues después de intentar razonar con él, y explicarle porqué ese documento está mal y que para él, representa una multa que va desde 17,020 hasta 93,330 pesos, para el ejercicio 2022 (Art. 83 CFF), si aún así continúa con su posición, lo que se debe hacer es denunciarlo en el SAT, en la siguiente liga https://www.sat.gob.mx/aplicacion/87088/solicitudes-por-la-no-emision-de-factura donde solicitaremos que directamente el SAT sea quien medie en la conciliación. Si después de todo esto no recibes tu factura correcta, por lo menos tienes documentado el antecedente que tú solicitaste hacer las cosas bien. Pero no puedes deducirte el gasto. De hecho la denuncia suele dar muy buenos resultados y casi siempre se llega al desenlace correcto.

Ahora que ya revisé que efectivamente todos mis CFDIs cumplen con todos los requisitos del artículo 29 y 29 A, ¿ya terminé con la validación? La respuesta es NO, de hecho tienes otra obligación como contribuyente.

Lo siguiente que debes hacer es validar, que tu proveedor (el emisor) no se encuentre en la lista negra del SAT correspondiente al artículo 69b del CFF pues automáticamente te convertiría a ti en un EDO (Empresas que Deducen Operaciones simuladas) y tendrías que desvirtuar que no lo eres y presentar al SAT las pruebas en un tiempo muy corto, que sustenten la operación amparada en el CFDI, y después de hacer esto, el SAT en su periodo de Ley responderá con su decisión de creerte o no creerte. Por eso mejor prevenir.

¿Y cómo reviso que el proveedor no se encuentra en la lista negra? Lo que tienes que hacer es descargar el listado de la página del SAT, http://omawww.sat.gob.mx/cifras_sat/Paginas/datos/ vinculo.html?page=ListCompleta69B.html abrirlo con Excel (es un archivo .csv) y realizar la búsqueda del RFC por cada proveedor, o tener alguna herramienta que te ayude con este trámite y automatice el proceso para que no gastes tiempo en esta obligación y te avise cualquier coincidencia.

Conclusión

Observando y siendo prácticos, necesitas varias herramientas que te ayuden a gestionar la validación y verificación de tus CFDIs, algo que definimos como obligatorio y necesario, o puedes buscar en el mercado una herramienta que incluya todas las funciones juntas y que te facilite la vida. Existen visores de CFDI que realizan todas estas tareas con un solo clic, ahorrándote mucho tiempo. Resumiendo que los robots trabajen por ti.

Como en cualquier profesión, se necesitan herramientas especializadas y no debemos escatimar en su adquisición (relación costo-beneficio), de ello depende nuestro tiempo, nuestra certeza, nuestro alcance, nuestra tranquilidad y la confiabilidad de nuestras operaciones.