4 minute read

Densidad de cotización: un incremento en nuestra tasa de reemplazo

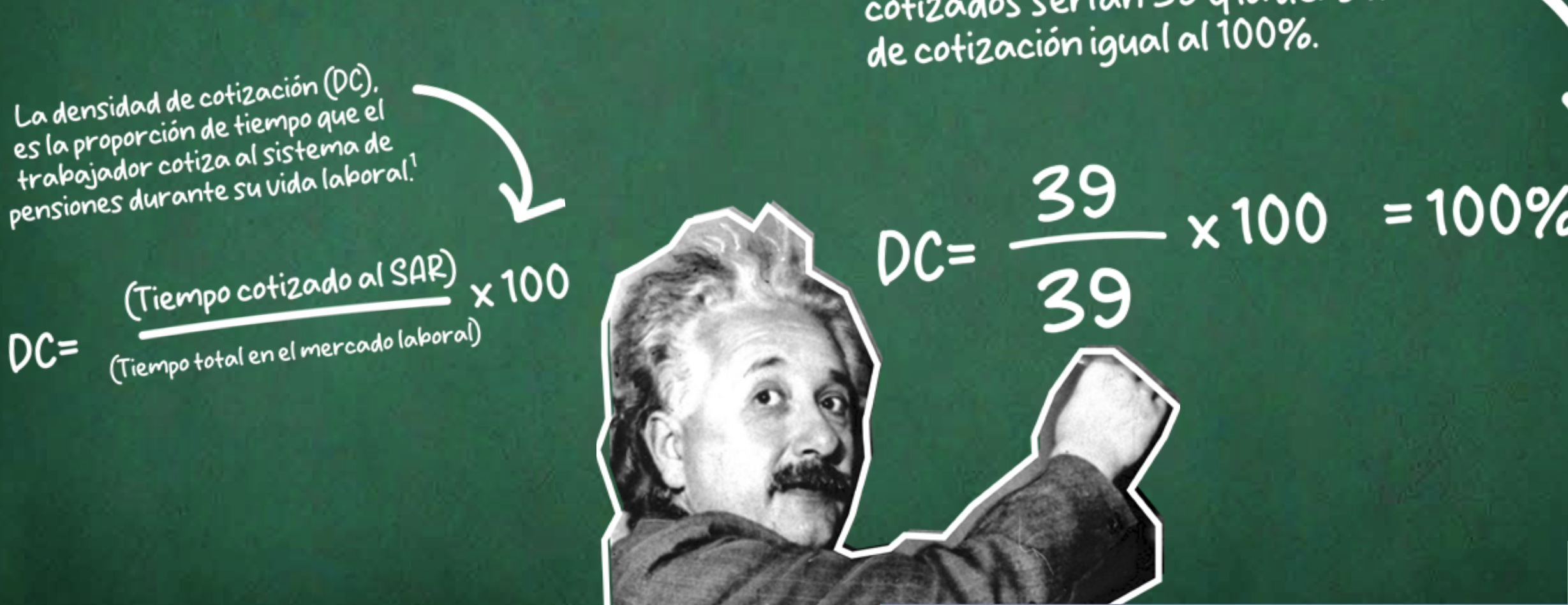

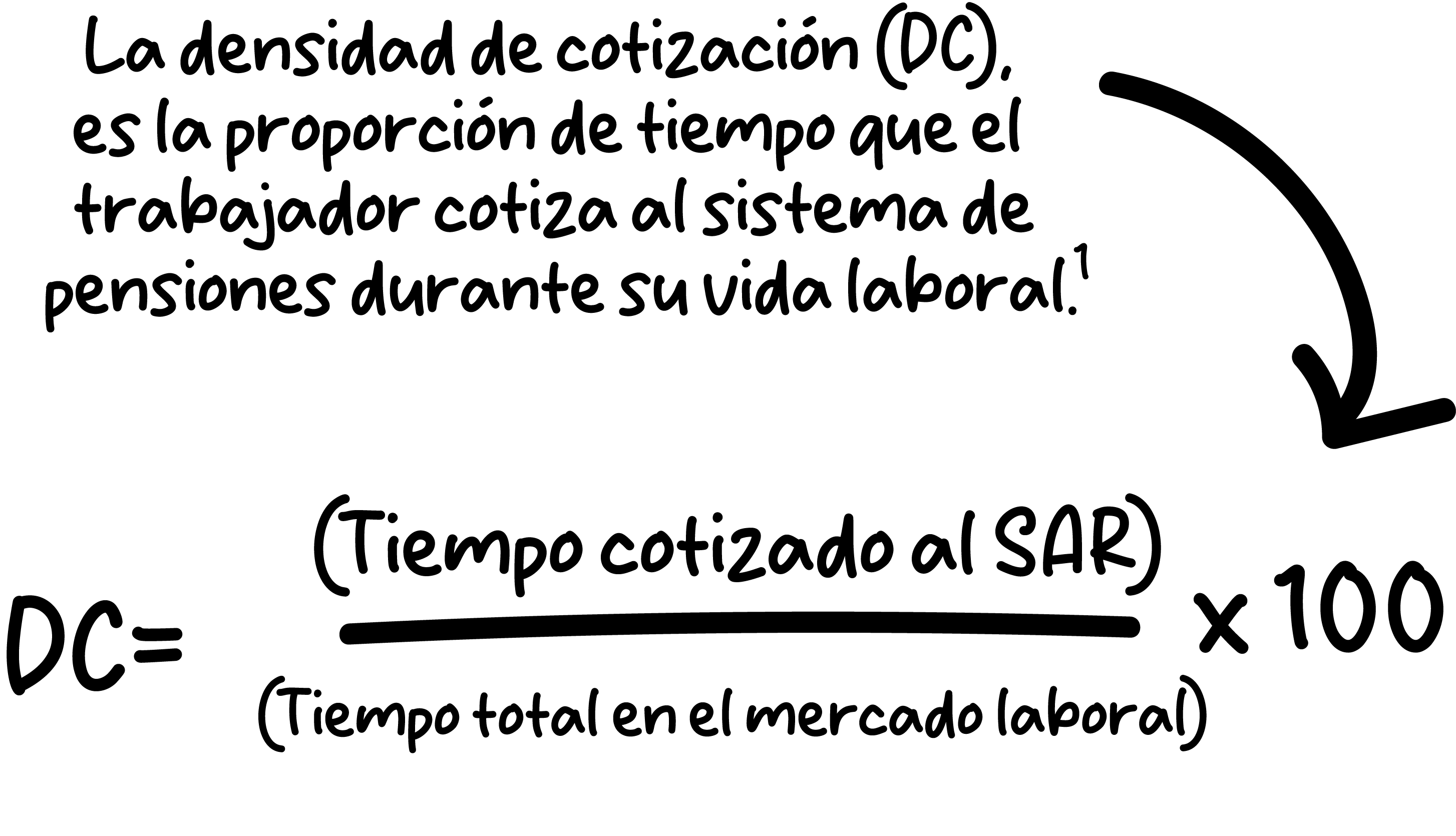

Con el actual sistema de pensiones, uno de los aspectos más importantes al retirarnos es conocer el monto total en nuestra Cuenta Individual. Esta cantidad de dinero ahorrada depende de algunos factores tales como el salario base de cotización, las comisiones cobradas por la administración del dinero, las aportaciones voluntarias, el rendimiento generado por el ahorro y la densidad de cotización. Sin embargo, de este último concepto se habla poco y es muy importante.

Impacta de forma significativa al monto de la pensión, pues mientras la densidad de cotización sea más cercana al 100%, el saldo acumulado en la cuenta de ahorro para el retiro será mayor, lo cual se traduce en una pensión y tasa de reemplazo más alta. Este último término se refiere a qué tanto se aproxima el monto de la pensión obtenida al último salario percibido antes de pensionarse.

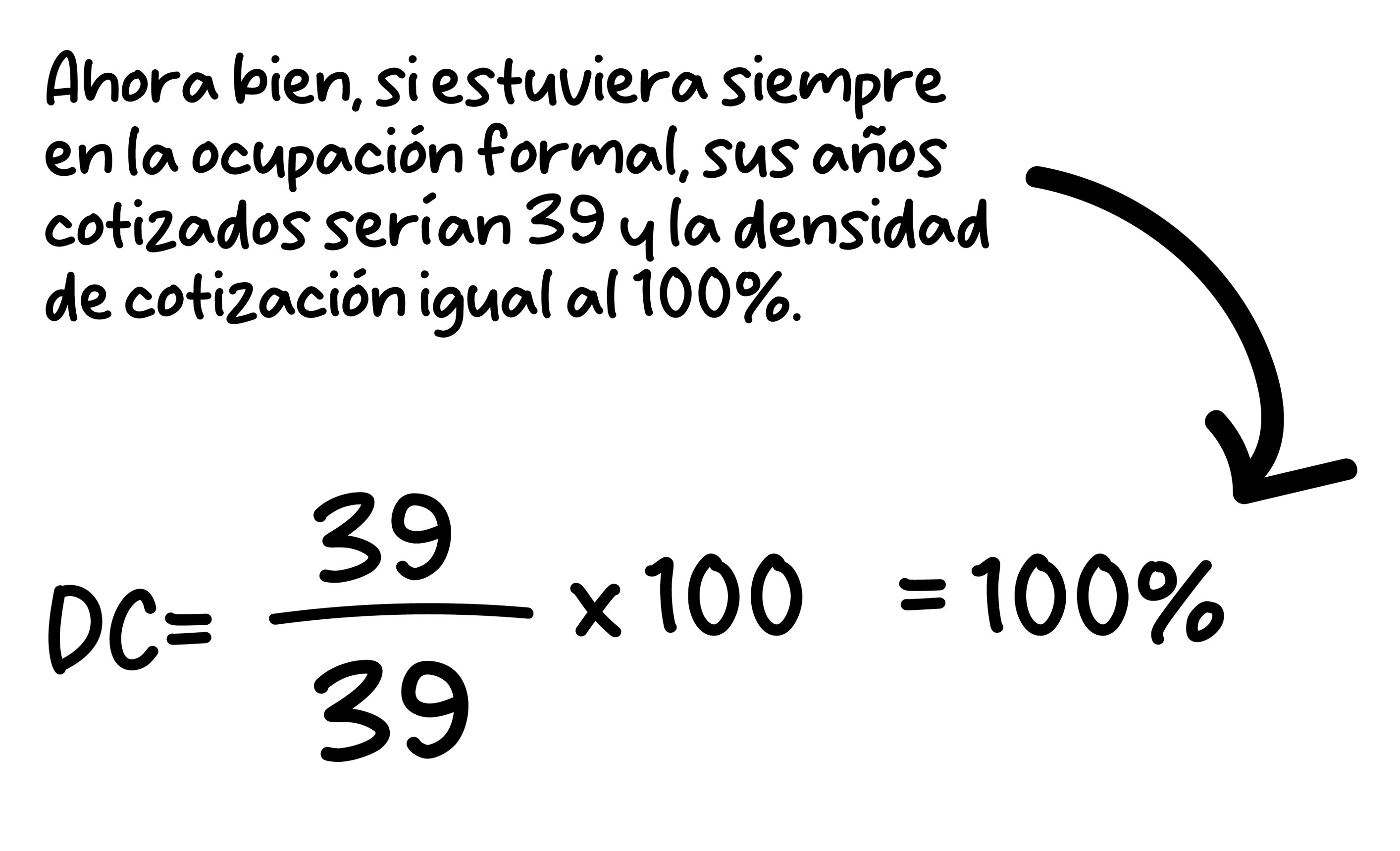

Pongamos un ejemplo, una persona ingresa a trabajar por primera vez a los 26 años y desea retirarse a los 65 años, su tiempo total en el mercado laboral será la diferencia de este tiempo: 65-26=39 años.

Supongamos que 8 años va a laborar de manera informal y 31 años en la ocupación formal donde cotiza al Sistema de Ahorro para el Retiro (SAR). Entonces su densidad de cotización será cercana al 80%.

En México, la densidad de cotización promedio se estima en 44.3%. De forma desagregada por género, los hombres tienen una densidad promedio del 54% y las mujeres del 47%.(2) Esto está influenciado por algunos factores:

• Alta intermitencia entre la formalidad y la informalidad: los y las trabajadoras durante su vida laboral cambian con frecuencia de empleos formales a informales y viceversa. De acuerdo con el INEGI, en México la población en condición de informalidad sin cotizar a la seguridad social es de 55%.(3)

• Desigualdad laboral entre hombres y mujeres: las mujeres son más propensas a trabajar en la informalidad, las labores domésticas y el cuidado del hogar limitando sus oportunidades para desarrollarse profesionalmente de tiempo completo y con mejores remuneraciones salariales.(4) Resulta relevante mencionar que la maternidad es otro factor que da lugar a interrupciones prolongadas en la vida laboral, vinculándose de forma directa con los años cotizados.(5)

• Nivel salarial de los y las trabajadoras: a mayores ingresos se tiene más densidad de cotización. Esto es consecuencia de una permanencia más elevada en el sector formal debido a los mejores salarios, es decir, cuando la persona recibe ingresos más altos difícilmente va a encontrar algo similar en la informalidad.(6)

Todos estos factores dificultan a las personas asalariadas a cumplir con los requisitos establecidos en la ley para alcanzar su retiro, por lo cual se encuentran en riesgo de no poder acceder a una pensión al llegar a la edad de retiro laboral. Enfrentarlos requiere de un arduo trabajo en conjunto de las instituciones de gobierno, de salud y pensionarias; se necesitan leyes, políticas públicas con perspectiva de género y reformas estrictas que regulen con más rigor el trabajo y las prestaciones laborales.

Finalmente, para consultar el saldo actual de tu Cuenta Individual lo puedes hacer en los estados de cuenta que se envían cuatrimestralmente, recuerda que también pueden ser solicitados a la Afore en cualquier momento.

Los recursos en tu Cuenta Individual son tuyos. Infórmate en www.gob.mx/consar

Referencias.

(1) Comisión Nacional del Sistema de Ahorro para el Retiro (Consar). (2014). ReemplazoCalculadora para trabajadores que cotizan al IMSS. Recuperado en marzo de 2024 de https://www.consar.gob.mx/gobmx/Aplicativo/calculadora/imss/CalculadoraIMSS.aspx

(2) Consar. (2019). Sistema de Ahorro para el Retiro. Diagnóstico de la Generación AFORE IMSS. Recuperado en febrero de 2024 de https://www.gob.mx/cms/uploads/attachment/file/509334/2_AP-nov-19_Diagno_stico_IMSS_GA.pdf

(3) Instituto Nacional de Estadística y Geografía (INEGI). Encuesta Nacional de Ocupación y Empleo (ENOE), III-Trimestre 2023. Recuperado en febrero de 2024 de https://www.inegi.org.mx/programas/enoe/15ymas/#tabulados

(4) Organización Internacional del Trabajo. (2018). La brecha de género en el empleo: ¿qué frena el avance de la mujer? Recuperado en febrero de 2024 de https://www.ilo.org/infostories/es-ES/Stories/Employment/barriers-women#intro

(5) World Bank. (2023). ¿Qué nos dice la brecha de género en las pensiones, y qué se debe hacer al respecto? Recuperado en febrero de 2024 de https://blogs.worldbank.org/es/jobs/que-nos-dice-la-brecha-de-genero-en-las-pensiones-y-que-se-debehacer-al-respecto

(6) Castañón, V. y Ferreira, O. (2017). Densidades de cotización en el Sistema de Ahorro para el Retiro en México. Boletín CEMLA.