Claves para afrontar el futuro UNIDAD Y CONFIANZA UNIDAD Y CONFIANZA

REVISTA ESPECIALIZADA DEL SECTOR INMOBILIARIO Y DE LA CONSTRUCCIÓN nº 168 15 enero15 marzo 2024 5 euros

ROSA HAFNER Directora - Editora Andalucía Inmobiliaria

ROSA HAFNER Directora - Editora Andalucía Inmobiliaria

1999-2024:

25 años de liderazgo en Andalucía

Desde su fundación en 1999, “Andalucía Inmobiliaria” se ha consolidado como una voz líder y referente indispensable en el mercado inmobiliario, la construcción, la promoción, el turismo, el urbanismo y el suelo en nuestra región. Se creó en un momento de creciente dinamismo económico, con dos objetivos, impulsar los negocios y lograr que los que participen en ellos se conozcan mejor y se relacionen más eficazmente. Nuestra revista ha llenado un vacío crítico en la cobertura mediática, poniendo en relieve la trascendencia de un sector vital en el que la cobertura informativa era escasa y a menudo no se correspondía con el relevante papel social desarrollado por los empresarios y profesionales vinculados a esta actividad, su creciente aportación a la economía de Andalucía, encontraba escaso eco en los medios de comunicación locales.

Recordamos el fin del milenio como un periodo de notable optimismo y expansión económica. El sector inmobiliario andaluz no era la excepción, experimentando un crecimiento sostenido que impulsaba no solo la economía regional sino también el desarrollo social y urbano de nuestras comunidades. Sin embargo, esa realidad no se reflejaba en el panorama informativo

andaluz ni en la opinión pública ni en la sociedad. “Andalucía Inmobiliaria” nació precisamente para ser ese espacio de diálogo, análisis y difusión.

Desde nuestras páginas, hemos sido testigos de la evolución de un sector que ha experimentado tantos ciclos de auge como de ajuste. Le hemos dado voz abordando temas críticos como el desarrollo sostenible, la regulación urbanística, la innovación tecnológica en la construcción y la importancia de la vivienda social, siempre con el compromiso de proporcionar un contenido riguroso, y de máxima actualidad.

Nuestro viaje de 25 años no ha estado exento de desafíos. La crisis económica global de 2008 nos puso a prueba, conscientes de la necesidad de adaptarnos y mejorar. “Andalucía Inmobiliaria” dio un paso significativo, creó un Consejo Asesor, compuesto por empresarios y profesionales, además de amigos, cuya experiencia y visión han sido fundamentales para nuestra continuidad. La creación de este consejo marcó un antes y un después en la publicación, sin embargo, este periodo también reafirmó la importancia de una comunicación especializada, de confianza, capaz de ofrecer perspectivas profundas y constructivas en momentos de incertidumbre. “Andalucía Inmobiliaria” se ha esforzado por ser una

fuente de información rigurosa y de propuestas innovadoras, contribuyendo a la recuperación y adaptación del sector.

Mirando hacia el futuro, “Andalucía Inmobiliaria” se mantiene fiel a su idea original de ser el puente entre el sector inmobiliario y la sociedad andaluza, promoviendo un desarrollo que sea económicamente viable, socialmente justo y ambientalmente sostenible. A medida que abordamos nuevos desafíos, como el cambio climático y la transformación digital, nuestra revista continúa comprometida con la excelencia periodística, la integridad y la innovación.

Celebramos, por tanto, 25 años no solo como observadores, sino como partícipes activos en la configuración de un sector inmobiliario andaluz más dinámico, inclusivo y sostenible. Agradezco a nuestros lectores, colaboradores, anunciantes y especialmente a nuestro equipo y a los miembros de nuestro Consejo Asesor por acompañarnos en este viaje, y reafirmamos nuestro compromiso de seguir siendo la referencia esencial para todos aquellos interesados en el futuro del urbanismo, la construcción, el sector inmobiliario y el turismo en Andalucía. Juntos seguimos construyendo los cimientos de una región próspera para las generaciones venideras Ai

3

Alfonso Sedeño Masot

Medalla de Oro de la Cámara de Comercio

ELpresidente de la Cámara de Comercio de Sevilla, Francisco Herrero, ha hecho entrega de la Medalla de Oro de la corporación a Alfonso Sedeño Masot, destacando que se trata de “un justo reconocimiento que ha sido generosamente aprobado por el Pleno de la Cámara de Comercio de Sevilla el pasado 22 de febrero, valorando así su labor desarrollada como miembro del Pleno desde mayo de 2006 hasta 2015, momento en el que pasó a formar parte del mismo cómo asesor del presidente, hasta noviembre del año 2019, participando además en el Consejo de Administración de EUSA entre 2012 y 2019”. Aunque extremeño de nacimiento, Alfonso ha forjado su vida en Sevilla, una ciudad que le ha acogido “con el mismo

cariño y entusiasmo con el que él ha desarrollado sus proyectos. Razones todas ellas que, con legítimo orgullo, nos hacen sentirnos plenamente identificados con la concesión de esta Medalla de Oro de la Cámara que hoy te entregamos”, ha concluido Herrero.

Alfonso siempre mostró un compromiso desinteresado con las empresas e instituciones sevillanas en un afán de colaborar en su desarrollo. Desde la presidencia de Gaesco mantuvo un fluido diálogo, no sólo con las autoridades de la ciudad, sino también con las restantes organizaciones e instituciones empresariales logrando posicionar durante su mandato a la patronal de la construcción como una de las organizaciones de re-

ferencia y con más prestigio e influencia en la sociedad sevillana. Resulta difícil destacar algunas virtudes de entre las muchas que serían loables de Alfonso Sedeño, pero no cabe duda de que su férreo compromiso con la verdad y honestidad están a la cabeza de todas ellas, lo que le convirtió en una persona valorada y respetada por todos.

En el acto se pudo ver a empresarios, familiares y amigos del homenajeado, además del alcalde de Sevilla, José Luis Sanz, quien dio las gracias al premiado “por lo mucho que ha hecho por contribuir al crecimiento económico riqueza y empleo en la ciudad”. “Gracias porque eres una gran persona que has conseguido hacer la vida más fácil a todos los sevillanos que se han cruzado en tu camino. Enhorabuena por este reconocimiento más que merecido, porque a lo largo de tu vida profesional siempre has estado mejorando la calidad de vida de los sevillanos”, añadió Sanz. En nombre de Alfonso Sedeño agradeció la distinción recibida Jaime Raynaud, quien manifestó que Alfonso se sentía muy satisfecho por el reconocimiento de la institución a su persona. Asimismo, puso en valor también su agradecimiento al personal de la Cámara que durante su etapa como miembro del comité ejecutivo colaboró con él. Raynaud realizó un recorrido por la etapa profesional de Sedeño destacando que “Alfonso ha sido una persona clave en el desarrollo económico local, colaborando en la realización de grandes obras para Sevilla como el Hotel Los Lebreros, uno de los principales establecimientos de la ciudad, así como la remodelación y mejora del Estadio Ramón Sánchez- Pizjuán, modernizando su interior y el exterior de la fachada”. Ai

4 r econocimientos

Revista independiente especializada, del sector inmobiliario y de la construcción.

EDITA

R Y M Medios y Asesoría, S.L.

DIRECTORA EDITORA

Rosa Hafner

CONSEJERO DELEGADO

Eduardo Martín Jiménez-Carlés

CONSEJO ASESOR

Ricardo Arranz de Miguel

Fco. Javier de Aspe García-Junco

Antonio Carrillo Álcala

Rodrigo Charlo Molina

Simón Chávarri de la Fuente

Mikel Echavarren Pablos

Iñigo Galán Cáceres

José Antonio Granero Ramírez

Javier Martín Banderas

Luis Miguel Martín Rubio

Iñigo Molina Fernández

Leopoldo Parias Mora-Figueroa

Fernando Piñar Parias

Enrique Piñeyro Pueyo

Ricardo Pumar López

Alfonso Sedeño Masot

Jorge Segura Rodríguez

REDACTORES Y COLABORADORES

Elena Segura, José Luis Piedra, Simón Onrubia, Olivia Fernández, Sonia Mora

FOTOGRAFÍA

Rocío Fernández Ruz

José Moreno

PORTADAS

Sergio Romero

DISEÑO Y MAQUETACIÓN

Lola Fernández

RESPONSABLE DE EVENTOS

Belén Balbontín

ADJUNTA A DIRECCIÓN

Pilar Salcedo

ADMINISTRACIÓN

R Y M Medios y Asesoría, S.L.

FOTOMECÁNICA E IMPRESIÓN EGONDI

ANDALUCÍA INMOBILIARIA

Valparaíso, 18 – 41013 SEVILLA www.andaluciainmobiliaria.es psalcedo@andaluciainmobiliaria.es redaccion@andaluciainmobiliaria.es

Andalucía Inmobiliaria es una publicación plural. Los artículos y comentarios que en ella aparecen reflejan las opiniones de los respectivos autores.

Depósito Legal: SE-1943-99

SU MA RIO#

EN PERSONA /

Rocío Díaz Jiménez

Consejera de Fomento, Articulación del Territorio y Vivienda

PALABRAS AL AIRE /

HABLAMOS CON... /

Antonio Martín Pozo

Vicdepresidente – Consejero Delegado de Grupo Martín Casillas

ENSAYO /

Salvador Moreno Peralta Arquitecto

Pedro Salvador Albiñana

Presidente de Sevilla City One

Manuel Sillero Abogado

Fernando Reyero

Ingeniero industrial. Director general de Funddatec y Embajador del Agua

José Antonio Pérez Rodríguez

Profesor Ecosistema Inmobiliario. Dr. Economía. Director – CEO de REBS

DE ACTUALIDAD / 88

8 80 INFORMACIÓN ÚTIL /

PUNTOS DE VISTA / 70

18 ESTE MES / ALMUERZO � COLOQUIO DE PROMOTORES Y CONSTRUCTORES 27 VIVIENDA / 60 MESA - COLOQUIO / 66 JORNADAS / 78

14

22

OPINIÓN / 64

LA

La granadina Rocío Díaz Jiménez es la cara más nueva en el Gobierno andaluz y cumple su primer año al frente de la Consejería de Fomento, Articulación del Territorio y Vivienda después de tomar el relevo, una vez arrancada la legislatura, a Marifrán Carazo, que dejó la Consejería para convertirse en nueva alcaldesa de Granada. Esta ciudad la vio crecer hasta llegar a dirigir su monumento más emblemático y uno de los más visitados de España, la Alhambra. Su gestión de este recinto dejó huella con un importante impulso a la promoción del monumento, apartándolo de disputas políticas y logrando mejorar uno de sus problemas como era el acceso a las entradas. Su paso al frente del Patronato de esta joya artística fue su último destino antes de tomar las riendas del departamento de Fomento en la Junta de Andalucía, repleto de retos y objetivos como la nueva ley de vivienda o el avance en infraestructuras viarias y de transporte metropolitano, entre otros. Licenciada en Ciencias Políticas y Sociología por su universidad granadina, se curtió políticamente en el mundo local con una dilatada trayectoria en el ayuntamiento granadino donde ejerció de concejal en varias áreas y también de portavoz del PP, llegando a ser senadora por esta provincia. A su permanente sonrisa le acompaña su gran tenacidad, capacidad de trabajo y su buen hacer en la gestión que la convierten en una consejera clave en el Gobierno de Juanma Moreno en un área estratégica para el futuro de Andalucía.

¿Qué balance hace de la gestión desde su llegada a la Consejería hace ahora casi un año?

Ha sido un año intenso y gratificante. En lo personal y en lo profesional ha supuesto una gran responsabilidad, porque tenía que responder a la confianza que depositó en mí el presidente Juanma Moreno. Creo que hemos cumplido, culminando actuaciones que los anteriores gobiernos habían dejado de lado. Hemos puesto todo el empeño desde la Junta de Andalucía de sacar adelante la autovía de la Almanzora y su conexión con la A-7, el inicio, después de muchos años, de

las obras de ampliación de los metros de Granada, Málaga y Sevilla, o el impulso a la construcción de viviendas a precio asequible, que antes de nuestra llegada en 2019 brillaba por su ausencia. Y, pese a todo lo avanzado, aún tenemos muchos retos que afrontar.

¿Cómo valora el actual momento para el sector inmobiliario y su futuro inmediato en un año con perspectivas económicas tan inciertas?

El sector inmobiliario está viviendo años de incertidumbre, primero con la pandemia y después con el incremento

de los costes de los materiales de construcción y la subida de los intereses. Y la puntilla ha sido la aprobación de una Ley de Vivienda Estatal que, lejos de resolver los problemas que sufre el sector, los agrava con su marcado carácter intervencionista e invadiendo competencias autonómicas que nos ha obligado a denunciar su contenido ante el Tribunal Constitucional.

Frente a ello, el Gobierno andaluz persigue todo lo contrario: generar certidumbre, ideas claras y escuchando en todo momento las demandas del sector. Así lo estamos haciendo con la Ley de Vi-

e n persona Rocío Díaz Jiménez Consejera de Fomento, Articulación del Territorio y Vivienda 8

José Luis Piedra / Fotos: Consejería de Fomento

“La mejor política de vivienda es incrementar la oferta, no intervenir el mercado”

vienda andaluza y lo hemos hecho con el Plan Andalucía Simplifica, recientemente aprobado, que incluye medidas específicas para hacer más atractivo la construcción de vivienda protegida y para agilizar la tramitación de licencias.

¿Cómo ve los efectos de la nueva Ley LISTA tras su entrada en vigor y el impulso de su reglamento?

La LISTA y su reglamento han venido a acabar con la maraña urbanística que tenía maniatado el desarrollo de muchos municipios de Andalucía. Aporta claridad, sencillez y, sobre todo, seguridad jurídica, que es determinante para impulsar pro-

yectos que permitan avanzar y favorecer el crecimiento económico. La prueba está en las más de 120 mesas técnicas que hemos constituido con los ayuntamientos para avanzar juntos y en sintonía en la adecuación de sus planes a la norma. Los municipios ya no ven un enemigo en la Junta de Andalucía, sino un aliado para acelerar y agilizar la aprobación de sus planes generales, claves para su futuro.

Las políticas de suelo son fundamentales para el desarrollo económico, ¿qué se está realizando desde su departamento y cómo ve el trabajo desde AVRA?

Nos hemos embarcado en proyectos para aprovechar el suelo disponible para la construcción de viviendas protegidas y el desarrollo de suelos industriales que sean motor de creación de empleo. Y, de la mano de la Agencia de Vivienda y Rehabilitación de Andalucía (AVRA), hemos abierto líneas de trabajo en ese sentido. Sólo en venta de suelos se han liberado suelos para la construcción de más de 1.600 viviendas.

En paralelo, hemos innovado con sistemas de colaboración público-privada, como la permuta de suelos a cambio de viviendas construidas por promotores privados. Ya hemos levantado 48 vivien-

9

en person a

“Se han liberado suelos para la construcción de más de 1.600 viviendas y hemos innovado con sistemas de colaboración públicoprivada, como la permuta de suelos a cambio de viviendas construidas por promotores privados”

das en Huelva y tenemos en marcha otras 60 en Córdoba en parcelas que acumulaban años en desuso. Y seguiremos esa línea de trabajo en otras parcelas propiedad de la Junta.

Además, hemos asumido la necesidad de urbanizar suelos para que tengan las condiciones idóneas para la construcción de viviendas. La Junta de Andalucía tiene actualmente en marcha actuaciones de desarrollo de suelos con capacidad para 7.350 viviendas.

La vivienda sigue siendo una de las principales demandas sociales por la dificultad de acceso para muchos colectivos, ¿qué políticas se requieren y qué se está haciendo desde su departamento?

Estamos convencidos de que, dada la situación actual de incremento de precios y falta de vivienda protegida, la me-

jor política es incrementar la oferta, no intervenir el mercado. Cuando llegamos al Gobierno nos encontramos que se había frenado en seco la promoción de vivienda protegida. Hemos dado un giro a esa situación y hemos generado un escenario que ha permitido que Andalucía haya triplicado la promoción de vivienda protegida en estos últimos cinco años.

Los jóvenes conforman uno de los sectores con más dificultades de acceso a una vivienda y limita la edad de su emancipación, ¿qué se está haciendo desde la Junta?

Nos preocupan las dificultades que tienen los jóvenes para acceder a una vivienda. Hemos puesto en marcha iniciativas que están sirviendo de modelo en otros territorios y hasta al Gobierno de España, tanto en la concesión de ayudas para la construcción de viviendas como

Ley de Vivienda de Andalucía

en la convocatoria de avales hipotecarios para facilitar a los jóvenes la compra de su primera vivienda. Mientras otros llevan meses en el terreno de los anuncios, en Andalucía ya son cerca de 300 jóvenes andaluces los que han recibido el aval del 15% del Garantía Vivienda Joven, una convocatoria que pusimos en marcha en septiembre y que supone un importante balón de oxígeno para muchos jóvenes que, aún teniendo ingresos para comprar una vivienda, no alcanzan para afrontar la entrada, los impuestos o los gastos de compraventa y financiación. Hablamos de 300 jóvenes que ya disfrutan de su nuevo hogar y que, sin esta ayuda, que hemos realizado en colaboración con las entidades financieras, posiblemente no lo habrían logrado.

El precio sigue siendo un escollo importante no solo para la compra, sino

“Queremos que la nueva ley de vivienda en Andalucía en trámite sea consensuada con la participación de todos los actores del sector, públicos y privados, para impulsar la economía”

10

e n persona

Plan Andalucía Simplifica

“Incluye medidas específicas para hacer más atractiva la construcción de vivienda protegida y para agilizar la tramitación de licencias”

también especialmente en el alquiler, ¿qué se puede hacer desde lo público y cómo ve las medidas de intervención para regular los precios?

Los precios suben más cuando no hay oferta y el intervencionismo sólo hace que muchos propietarios se echen para atrás a la hora de poner su propiedad en alquiler. Este Gobierno ha demostrado que está en contra de cualquier medida intervencionista y a favor de incentivar y promover la construcción de vivienda protegida en alquiler.

¿Cómo ve al sector inmobiliario y qué papel debe jugar en las políticas de vivienda? ¿Es necesario reformar la colaboración público-privada en este ámbito?

El sector inmobiliario, con sus aportaciones, puede jugar un papel importante en las políticas de viviendas. Conoce mejor que nadie el mercado y sabe las dificultades a las que se enfrenta. El Gobierno andaluz y, en concreto, esta Consejería, está en continuo contacto e intentamos responder a sus iniciativas siempre sin olvidar el interés común. Estamos convencidos de que la colaboración públicoprivada tiene importantes beneficios y, por ello, llevamos tiempo reclamando que se cambie la ley de desindexación, que hace poco atractivo este modo de financiación para las empresas. Mientras tanto, estamos trabajando en fórmulas que, dentro de nuestras competencias, podamos poner en marcha para impulsar la colaboración público-privada.

¿Cómo ve el futuro del alquiler frente a la fuerte tradición de la propiedad tan enraizada en nuestro país?

¿el alquiler con derecho a compra es una opción con futuro?

Creo que el alquiler va a seguir creciendo. Es una buena opción ante el incremento de la movilidad laboral de nuestros días. Desde 2019 hemos impulsado hasta cuatro convocatorias de ayudas a promotores públicos y privados para la construcción de viviendas en alquiler a precio asequible no por un capricho, sino porque hemos detectado la necesidad. Y, evidentemente, la opción de alquiler con opción a compra también tiene visos de ser muy atractiva para aquellas familias que tienen dificultades de ahorro y no pueden hacer frente al pago de la entrada de una vivienda

Cómo ve las fluctuaciones y subidas de precios en los materiales, un factor que afecta de lleno al sector de la construcción y a la viabilidad de sus proyectos y actividad?

La subida de los precios de los materiales, derivada en parte de los conflictos internacionales, condiciona mucho la ejecución de vivienda, su precio y, consecuentemente, su venta. Si a todo ello se suma el incremento de los tipos de interés, muchas familias tienen verdaderas dificultades para acceder a una vivienda que cumpla sus expectativas. Confiemos en que la situación se calme en todos los sentidos. Pero, mientras tanto, la Junta de Andalucía trabaja con medidas en el marco de sus competencias, como la revisión de precios de los materiales.

La creciente falta de mano de obra y de cualificación es otro problema creciente para el sector de la construcción pese a tener unas condiciones

muy atractivas, ¿qué medidas se pueden implementar para hacerle frente?

Sé que hay entidades muy implicadas en fomentar la formación en este sector y creo que ese es el camino, adaptar la formación a la demanda del mercado laboral y de las empresas

Se ha anunciado una nueva Ley de Vivienda de Andalucía para esta legislatura, ¿en qué estado se encuentra y qué novedades y aportaciones supondrá la norma?

La Ley de Vivienda de Andalucía sigue actualmente su trámite y con ella queremos hacer una norma consensuada y que sea un instrumento que dé respuestas a la demanda residencial de Andalucía, por eso estamos en contacto con los sectores afectados para que nos vayan haciendo aportaciones. Nuestro objetivo es conseguir la mejor Ley de Vivienda posible, una ley que impulse y garantice el derecho a la vivienda y que dinamice la economía y el empleo en el sector de la construcción, permitiendo la participación de promotores públicos y privados, agentes profesionales y sociales. Para ello estamos trabajando.

Otro los proyectos muy esperados es la revisión del Plan de Ordenación Territorial de Andalucía (POTA), ¿cuál es su estado y previsión y qué aportará al desarrollo de Andalucía?

El actual plan de ordenación del territorio tiene 18 años de vida y está basado en un diagnóstico del siglo pasado. Obviamente, necesita adaptarse a los cambios que se han producido a nivel social y económico, pero también jurídico, en nuestra comunidad. La revisión del POTA

11

en person a

Ley LISTA

“Ha venido a acabar con la maraña urbanística que tenía maniatado el desarrollo de muchos municipios de Andalucía. Aporta claridad, sencillez y, sobre todo, seguridad jurídica”

nos va a permitir planificar cómo será el territorio que los andaluces habitaremos en los próximos años, dando respuesta a los retos que tenemos por delante. Forma parte de la agenda reformista que inició el Gobierno de Juanma Moreno con la LISTA. Y seguiremos, como no, el mismo camino, impulsando la participación de todos los sectores implicados en este proceso. Ya estamos trabajando en el acuerdo de formulación, sometido ya a consulta pública previa y en el que se han recogido un centenar de aportaciones.

La sostenibilidad y la eficiencia energética se han convertido en una prioridad en el nuevo modelo de construcción, ¿qué se está haciendo desde la Consejería y cuál es el estado actual del parque de viviendas de Andalucía?

La sociedad cada vez nos reclama viviendas más sostenibles y energéticamente eficientes, porque cada vez estamos más concienciados de la necesidad de reducir nuestro impacto en el medio ambiente y de reducir el consumo de energía. Desde la Consejería de Fomento estamos haciendo un gran esfuerzo para impulsar la rehabilitación del parque de viviendas, ya que buena parte de las viviendas existentes en Andalucía tienen más de 40 años de existencia y necesitan renovarse especialmente en materia de eficiencia energética y de accesibilidad. Por eso hemos activado diversos programas de rehabilitación de barriadas y de vivienda que se han visto reforzado con las ayudas que puso en marcha Europa para reactivar la economía tras la pandemia, y que estamos gestionando a través del Plan Ecovivienda.

La rehabilitación es otro de los retos, en un parque de viviendas en Andalucía muy envejecido en muchas de sus ciudades, ¿qué se está impulsando para ello?

Los presupuestos de 2024 recogen importantes partidas destinadas a actuaciones en materia de rehabilitación residencial y urbana, incluidos más de 320 millones de euros de los Programas 1 al 5 del Plan Ecovivienda, cuyas ayudas aún se pueden solicitar, y que van a permitir rehabilitar miles de viviendas y hasta barriadas en las que no se intervenía desde hace décadas. Con esas ayudas, nuestro parque de viviendas tendrá mejores condiciones y un menor consumo energético, algo fundamental para las familias, porque reduce el gasto, y beneficia al medio ambiente.

¿Cómo se concretan estas ayudas?

Muchas viviendas de Andalucía se construyeron hace décadas sin ascensor ni rampas de acceso y eso genera graves inconvenientes, especialmente a las personas mayores o con movilidad reducida, que muchas veces se ven a atrapadas en sus viviendas, sin poder salir. Desde el Gobierno andaluz queremos paliar esa situación y para eso hemos abierto líneas de ayudas para la instalación de ascensores, la colocación de salvaescaleras, rampas o automatismos para la apertura de puertas. En febrero abrimos una convocatoria, la mayor de los últimos años, con dos líneas de subvenciones que suman casi 31 millones de euros y de las que estimamos puedan beneficiarse más de 5.000 viviendas. Se trata de ayudas financiadas a través del Plan Vive en Andalucía

de Vivienda, Rehabilitación y Regeneración Urbana de la Junta de Andalucía y el Plan Estatal de Vivienda.

En infraestructuras viarias y ferroviarias, ¿qué balance hace y cuáles siguen siendo las obras pendientes y más urgentes?

Seguimos empeñados en mejorar la conservación de nuestras vías y en acometer y culminar proyectos que arrastraban años de retrasos. Trabajamos para mejorar nuestra red viaria y para incrementar su seguridad con actuaciones como la reforma integral de la A-92. Sólo hay que echar un vistazo a las obras que estamos ejecutando estas semanas en 57 kilómetros de la autovía en las provincias de Sevilla y Granada, utilizando materiales asfálticos sostenibles que, además, son marca Andalucía, ya que han sido elaborados por la Universidad de Granada.

Respecto a las infraestructuras ferroviarias, la Junta está dando un impulso nunca visto a la ampliación de nuestra red de metros y tranvías. Hemos movilizado más de 500 millones de euros en poco más de un año para conseguir algo inédito en la historia de Andalucía: poner en marcha las ampliaciones de los tres metros andaluces y retomar las obras de los tranvías de Jaén y Alcalá de Guadaíra que acumulaban años de retrasos.

Pero nos falta que ese impulso venga acompañado de inversiones por parte del Estado en la red ferroviaria nacional a su paso por Andalucía, tanto en Cercanías como en los corredores Mediterráneo y Central, sin olvidar la conexión GranadaMotril, la mejora de los accesos ferroviarios a nuestros puertos o la llegada del AVE a Almería o Huelva. Ai

12

e n persona

Encuentros para buscar soluciones

UNbuen termómetro para medir la salud de la economía es analizar el número de ferias y encuentros profesionales que se organizan. Un ejemplo es Fitur, la gran feria con la que se suele comenzar el año y que en 2024 ha superado sus resultados del año anterior, con un total de 250.000 visitantes. Su directora, María Valcarce, destacaba al cierre de la edición estas cifras y subrayaba que Fitur se ha convertido en la “primera feria internacional de turismo del mundo en términos de participación de empresas y profesionales”. “Ya somos la feria del mundo que tiene más visitantes profesionales y lo que queremos es impulsar el negocio turístico y ayudar a que las empresas hagan negocio”, declaraba.

Si nos acercamos al mundo de la vivienda, también nos encontramos, en este comienzo del año, con interesantes citas, como el X Encuentro del Sector Inmobiliario del IESE coorganizado junto con Savills y Tinsa y en el que han estado presentes representantes del sector inmobiliario nacional y mundial. Allí acudió Carolina Roca, presidenta de Asprima, que aprovechó este evento para

poner sobre la mesa la crítica situación que está atravesando la vivienda en España. “Es el problema más grave y acuciante para el día a día de nuestro país, es un problema que tiene mucho tiempo de maduración, los promotores lo vemos venir y llevamos tiempo advirtiendo de que la vivienda es un problema y se va a percibir como un problema mucho más grave cuando no haya capacidad de reacción o esta no sea lo rápido que se necesita”, advertía. Profundizando en las causas, añadía que “existe un déficit claro. El planteamiento de las políticas de vivienda pasa por una colaboración público privada, cuando en realidad es una colaboración privada pública. Hay que realizar modificaciones claras de la normativa urbanística, donde la generación del suelo no sea un dolor. No es posible que se tarde lo mismo en tramitar que en construir un

Francisco Pérez

Al igual que la sanidad, la educación, las pensiones o la dependencia, la vivienda se debe convertir en el quinto pilar del estado de bienestar

edificio”. Y concluyó con una clara reflexión: “La Administración tiene que entender que el promotor no es el enemigo a batir”.

A esta convocatoria también acudió Francisco Pérez, consejero delegado de Culmia, que puso datos a este problema: “1,4 de familias están sobre pagando alquiler, destinando más del 30% de su sueldo. Hacia esta gente es hacia quienes hay que dirigir las políticas de viviendas. Otra cosa es que hagan falta más de dos millones de viviendas, pero de vivienda asequible al menos se necesitan 1,3

millones”. Como soluciones, para Pérez debería haber “políticas públicas ambiciosas, con un presupuesto importante dentro del PIB para que, al igual que la sanidad, la educación, las pensiones o la dependencia, la vivienda se convierta en el quinto pilar del estado de bienestar. Por desgracia, la dependencia y la vivienda son los patitos feos. Con un presupuesto de apenas el 1,6% del PIB, la vivienda está dejando fuera a 1,3 millones de hogares. Necesitamos de una vez políticas coherentes con lo que sucede en nuestro entorno. Hay que focalizar las políticas de vivienda hacia el alquiler asequible, pero también a la propiedad. Con pequeñas ayudas, como avales, 50.000 familias podrían pasar a ser propietarios cada año. Nosotros calculamos que son necesarios unos 6.600 millones al año para los próximos 10 años para poner viviendas asequibles para esas familias, viviendas asequibles y sociales”. También se celebró a finales de febrero la mesa redonda ‘La seguridad jurídica en el ámbi-

14

Segura | Fotos: Archivo Ai p alabras al aire

Elena

Francisco Pérez

Carolina Roca

María Valcarce

La Administración tiene que entender que el promotor no es el enemigo a batir

Carolina Roca

to inmobiliario’ organizada por la asociación WIRES (Women in real estate Spain) en colaboración con la Universidad Politécnica de Madrid y Roca Junyent. Allí participó Mikel Echavarren, presidente y CEO de Colliers España y Portugal, para quien la Ley de Vivienda es un “laboratorio populista y de captación de votos” y antes de esta ley “hubo una intromisión ilegítima del Gobierno, ya que por efecto de la guerra en Ucrania los alquileres solo pueden subir un 3%. Si limitaran las subidas salariales, nos echaríamos a la calle”

Según Beatriz Toribio, secretaria general de la APCE, la Ley de Vivienda ha provocado “una estigmatización del inversor y del propietario particular” y ha aumentado la ocupación ilegal en viviendas de propietarios de particulares. Por su parte, para Carmen Panadero, presidenta de WIRES, “es mejor no trasladar la vivienda residencial al alquiler de temporada, sino usar edificios terciarios para levantar alquileres de corta y media estancia, lo que se conoce como apartahoteles de toda la vida”.

Ya en Andalucía, el presi-

Mikel Echavarren

Mikel Echavarren

Francisco Herrero

Francisco Herrero

dente de la Confederación de Empresarios de Sevilla (CES), Miguel Rus, participaba en un almuerzo-coloquio organizado por Propeller Club y ProSevillaPort, junto a Mercedes Valdivia, presidenta de Propeller Club y Simón Onrubia, gerente de ProSevillaPort.

Allí no solo se trató la importancia del puerto como motor económico, sino que se enlazó este análisis con el de la situación macroeconómica actual y las perspectivas de cara al futuro. En este sentido, Rus expresó preocupación por “el crecimiento económico de Sevilla,

comparativamente menor al de Andalucía y España” y destacó la importancia de “poner en marcha infraestructuras pendientes para revertir esta tendencia”. También hizo mención a “la necesidad de una distribución equitativa de los fondos Next Generation de la Unión Europea, por su potencial para impulsar infraestructuras y la regeneración urbana”

También se celebró, a finales del pasado mes de febrero, el Foro Gaesco, un encuentro organizado por la Asociación de Constructores y Promotores de Sevilla (GAESCO), al que en esta ocasión acudió Javier Fernández, presidente de la Diputación de Sevilla, para analizar la situación de la provincia. Allí defendió que hay que “instaurar la tasa turística en la ciudad, porque un turista debe pagar parte de los servicios turísticos de los que va a disfrutar, como puedan ser la limpieza, la restauración de monumentos, el suministro eléctrico o el transporte público”. También reclamó que la provincia tiene “los números descuadrados respecto de

Estoy convencido que los sevillanos en el futuro castigarán estas actitudes y estos posicionamientos

Málaga” y subrayó que “la Diputación tiene previsto apoyar con cinco millones a los municipios que redacten sus nuevos planes urbanísticos y la misma cantidad para asistencias técnicas”, así como otros “siete millones para cofinanciar proyectos municipales que logren fondos europeos”. El presidente de la Diputación insistió en la necesidad de la “mejora de toda la red viaria provincial en el plazo de ocho años”, sin olvidar las vías que son competencia de la Junta de Andalucía. Otro tema importante que mencionó el presidente de la Diputación fue el de los terrenos de Cortijo de Cuarto, donde “la Diputación quiere hacer un gran urbanismo desde lo público-privado, construyendo el gran barrio joven de Sevilla, donde la VPO tendrá

Hay que instaurar la tasa turística en la ciudad, porque un turista debe pagar parte de los servicios turísticos de los que va a disfrutar

15

Mikel Echavarren

Beatriz Toribio

Carmen Panadero

Javier Fernández

La Ley de Vivienda ha provocado una estigmatización del inversor y del propietario particular

Beatriz Toribio

La Ley de Vivienda es un laboratorio populista y de captación de votos

Javier Fernández

Francisco Herrero

un papel fundamental e importante, junto con un marcado equilibrio entre la sostenibilidad económica y medioambiental”.

Juan Aguilera, gerente de Gaesco, agradeció la presencia del presidente de la Diputación en el Foro, ya que, de esta forma, permitía poder conocer su proyecto para “fortalecer e impulsar, no solo el área metropolitana de Sevilla, sino toda una serie de infraestructuras y de proyectos que necesita la provincia de Sevilla”.

Y uno de esos proyectos, que tanto se reclama desde la capital hispalense, es el metro. Precisamente sobre él se habló también estos últimos días en la Unión Europea, con un debate sobre este tema en el Parlamento Europeo, a iniciativa de ‘Sevilla Quiere Metro’. Allí, la consejera de Fomento, Rocío Díaz mostraba “su total compromiso con la ciudad de Sevilla y en concreto con el desarrollo de su red de Metro”, que “avanza en todas sus líneas”. Y ponía en valor que la financiación del tramo Norte de la línea 3, que ha supuesto más de 1.300 millones, ha sido posible gracias al actual Gobierno andaluz. Según Díaz, “hace un año arrancaron las obras de ampliación del Metro de Sevilla, cerca de

Rocío Díaz

Tenemos un total compromiso con la ciudad de Sevilla y en concreto con el desarrollo de su red de Metro

14 años después del estreno de la primera línea en abril de 2009, y sin haberse ejecutado desde entonces ninguna obra al respecto por parte de anteriores gobiernos”.

Lo que está claro es que para acometer este y otros proyectos, debe haber acuerdos y no vive la política tiempos de pactos. El Gobierno central sigue enredado en sus acuerdos con los nacionalistas, de los que depende también para no tener que prorrogar sus presupuestos. Y hasta en los gobiernos locales se están encontrando obstáculos para alcanzar acuerdos.

José Luis Sanz

La oposición no ha aportado ni una sola idea para solucionar los muchos problemas que tiene la ciudad de Sevilla

En el Ayuntamiento hispalense, el alcalde, José Luis Sanz, anunciaba hace unas semanas que “desde este momento Sevilla empieza a funcionar con un presupuesto prorrogado”. El regidor señalaba que el paso se da para “no perder ni un minuto más” con una oposición que “no ha aportado ni una sola idea para solucionar los muchos problemas que tiene la ciudad de Sevilla”. Una idea que fue respaldada

por Juan Bueno, delegado de Hacienda y portavoz municipal, para quien “no hubo ni una sola propuesta a nuestro presupuesto a pesar de las muchas reuniones”.

Francisco Herrero, presidente de la Cámara de Comercio, comentaba al respecto que “hay que velar por el interés de Sevilla, no por el interés o las estrategias de partido. Estoy convencido que los sevillanos en el futuro castigarán estas actitudes y estos posicionamientos”, ya que las cuentas anuales son “el principal instrumento de impulso de la actividad económica que tiene el ayuntamiento para desarrollar la política económica en la ciudad y los partidos políticos deben favorecer la existencia y la ejecución del presupuesto”.

El crecimiento económico de Sevilla es comparativamente menor al de Andalucía y España y hay que poner en marcha infraestructuras pendientes para revertir esta tendencia

No son tiempos, por tanto, fáciles para llegar a acuerdos, pero si se buscan se encuentran, todo es cuestión de voluntad y, en este sentido, el sector privado ha demostrado ser mucho más flexible que determinados posicionamientos políticos. Habrá que confiar en la capacidad negociadora de los empresarios y en el diálogo como punto de encuentro de todas las partes. Como decía el Primer Ministro británico Winston Churchill, “soy optimista. No parece muy útil ser otra cosa”. Habrá que seguir, por tanto, mirando el futuro con optimismo. Ai

16 p alabras al aire

Rocío Díaz

José Luis Sanz

Juan Aguilera

Juan Bueno

Miguel Rus

Miguel Rus

Antonio Martín Pozo

VICEPRESIDENTE - CONSEJERO DELEGADO DE GRUPO MARTÍN CASILLAS

El CEO de Grupo Martín Casillas nos recibe en su despacho de la sede central, situada en Alcalá de Guadaíra, un año antes de que la firma fundada por los hermanos Martín Casillas cumpla seis décadas de vida. Durante la misma hace balance del pasado de la compañía, al tiempo que analiza el presente y el futuro de la misma y del sector constructor.

El año que viene, Martín Casillas cumplirá 60 años. ¿Qué balance haría?

Conociendo el dato de que la vida media de las empresas familiares está en torno a los 25-30 años, que estemos a punto de cumplir 60 ya es un éxito.

Nuestra historia es la de la consolidación de un proyecto familiar que nació en 1965, al que con los años se fueron incorporando nuevos miembros cuyo compro-

miso y dedicación, tanto de los fundadores como de quienes les han ido sucediendo, ha sido fundamental. Todos y cada uno de nosotros, los que ahora estamos al frente y los que lo estuvieron años atrás, hemos dado lo mejor de cada uno para que las distintas empresas creadas fueran creciendo y afianzando la marca Martín Casillas.

El balance es muy positivo, no solo por la continuidad de la compañía y su capacidad de reinventarse, sino por el empleo creado. La suma de las distintas líneas de negocio genera hoy más de 500 empleos directos. Esa generación de empleo y el compromiso del personal con la empresa es algo de lo que nos sentimos muy orgullosos.

¿Cómo ha sido el proceso de diversificación geográfica y de actividad de la compañía?

La firma nació como una pequeña constructora de ámbito local, que ejecutaba obras en Sevilla y provincia. La actividad se fue ampliando por toda Andalucía Occidental, y con el tiempo por la Oriental, para extendernos seguidamente por gran parte de España con actuaciones en Murcia, Extremadura, Madrid o Canarias.

En la primera década del siglo XXI iniciamos distintas prospecciones internacionales, asentándonos en Colombia como país de referencia en el exterior y que hoy representa una parte importante de la facturación del Grupo.

En la actualidad tenemos oficinas permanentes en Sevilla, Málaga, Madrid y Bogotá.

Paralelamente a esta expansión geográfica hemos ido incorporando otro tipo de actividades a la propia de construcción, como la concesionaria, tanto en aparcamientos como en residencias de mayores, actuaciones medioambientales, conservaciones y mantenimiento, suministro de áridos y asfaltos o desarrollos inmobiliarios tanto en residencial como en terciario. Y no dejamos de analizar nuevas oportunidades, ya sea a nivel de actividad como de mercados.

18

h ablamos con...

|

Sonia Mora

Fotos: Martín Casillas

Al margen de esa exploración de nuevas oportunidades, ¿otros retos y objetivos?

Principalmente, adaptar nuestra estructura a las nuevas necesidades de la sociedad, que en nuestro caso giran en torno a una serie de cuestiones fundamentales: optar a obras de un tamaño cada vez mayor, atraer y mantener talento, por las dificultades de encontrar personal cualificado en nuestro sector, y profundizar en el proceso de profesionalización y especialización que llevamos muchos años acometiendo. Aspiramos siempre a alcanzar la excelencia en todas las áreas en las que trabajamos.

También queremos aumentar nuestra

actividad concesionaria y entrar en posibles proyectos de colaboración públicoprivada, un camino de futuro a pesar de las limitaciones de la Ley de Desindexación. En este sentido, estamos trabajando en varios proyectos de aparcamientos y de infraestructuras de distintas administraciones públicas. Por otra parte, estamos analizando algún proyecto inmobiliario.

Además de orgánicamente, también aspiramos a crecer inorgánicamente a través de la adquisición de otras empresas especializadas. Estamos estudiando algunas oportunidades y haremos lo propio con

¿Cómo ve el futuro del sector en el corto y medio plazo?

La situación de la obra pública va a depender de cómo evolucione la inversión por parte de las administraciones. Hacen falta muchas infraestructuras hidráulicas, tanto en materia de saneamiento como para combatir la sequía que afecta a toda España en general y a nuestra comunidad en particular. Es necesario invertir en tratamiento para que se pueda aprovechar el máximo de agua regenerada y en desalación, donde la tecnología ha evolucionado mucho. Aquí Andalucía tiene un amplio camino por delante.

Esperamos que continúe la inversión en transportes sostenibles, como las líneas de Metro de Sevilla, Málaga y Granada o plataformas reservadas para otras modalidades de transporte

otras que se nos puedan presentar y que puedan ser complementarias de nuestra actividad.

Y seguiremos invirtiendo para avanzar en asuntos tan trascendentes para la ciudadanía como la sostenibilidad, donde, por citar algún ejemplo, estamos apostando fuerte por las mezclas asfálticas sostenibles (Masai), menos contaminantes y más respetuosas con el medio ambiente, y por la reducción de nuestra huella de carbono; la I+D+i, donde tenemos varios proyectos en desarrollo, así como la formación y la igualdad.

como el tranvía o el BRT (bus de tránsito rápido). Y también hay que incrementar las inversiones en obras de conservación y mantenimiento en todo tipo de infraestructuras; si no mantenemos lo ya construido, los costes para subsanar el progresivo deterioro serán mucho mayores.

En cualquier caso, es importante que se corrija la Ley de Desindexación, una petición que llevamos mucho tiempo demandando todos los agentes del sector constructor, para que de verdad se impulse la colaboración público-privada, que hará factibles determinados proyectos para los que la Administración necesita ir conjuntamente.

¿Qué proyectos u obras cree que han marcado más lo que hoy representa el Grupo?

Es muy difícil destacar un proyecto concreto, pero quizás por su relevancia para Sevilla, la ciudad que nos ha visto nacer y a la que siempre hemos estado y estaremos especialmente vinculados, como históricas subrayaría nuestra actuación en la Ronda del Tamarguillo y el Nudo de la Gota de Leche.

Por envergadura y trascendencia social, mencionaría la Autovía del Almanzora en Almería y la Ibros-Úbeda en Jaén, más de una decena de depuradoras por toda Andalucía, el parque del Charco de la Pava en Sevilla, el encauzamiento del Arroyo Al-

monazar en La Rinconada o la nueva terminal de mercancías de Badajoz en intervenciones ferroviarias.

De todos modos, lo que más nos enorgullece es haber sido parte esencial de las transformaciones urbanas de muchas ciudades, especialmente Sevilla y Cádiz, y en otros muchos pueblos y ciudades de Andalucía. La peatonalización de muchas de las calles más céntricas, el remozamiento de muchas plazas emblemáticas, etc., es algo que nos genera una satisfacción especial por lo que representa para los vecinos.

19

hablamos con.. .

¿Podría relacionar algunas de las actuaciones más importantes actualmente en cartera?

En primer lugar, debemos mencionar los contratos de conservación y mantenimiento de carreteras y áreas verdes en Andalucía y en otros puntos de España, y otros relativos al agua, que son muy importantes para el sostenimiento de la compañía.

En cuanto a proyectos significativos podemos resaltar en obras ferroviarias la renovación de un tramo de vía férrea en Huelva en UTE y el Metro de Granada. En carreteras, el reforzamiento de firme con mezclas Masai de 21 kilómetros de la A-92 en la provincia de Sevilla. Respecto a obras medioambientales, dos reforestaciones a través de nuestra empresa EMSA. En lo concerniente a obras hidráulicas, la optimización de la red de Saneamiento del Área Metropolitana de Sevilla, Cuenca Norte de Sevilla, la renovación de la red de abastecimiento en las galerías de Paseo del Prado, Glorieta de Carlos V y Avenida Ciudad de Barcelona en Madrid,

la terminación de una intervención para Acuaes en el Valle de la Orotava en Tenerife, los nuevos depósitos de cola del Sifón del Odiel en Huelva y la nueva EDAR de Linares; y en edificación, el aparcamiento Nicolás Alpériz en Alcalá de Guadaíra.

En Colombia, la terminación del Tren Mallorquín en Barranquilla, que va a ser un referente en la zona por la generación de turismo; la obra de abastecimiento y saneamiento en el Barrio de La Victoria (Bogotá), una actuación de más de seis kilómetros de rehabilitación de tubería con manga, para cuya ejecución hemos adquirido equipos propios; la rehabilitación de las Vías del Támesis en Antioquía, el proyecto de cable aéreo (teleférico) de Bogotá y la reciente rehabilitación de Coliseo Mayor Rafael Cuartas Gaviria en Pereira, donde se han celebrado en el mes de noviembre los Juegos Nacionales y Paranacionales.

Su padre, José Martín Casillas, uno de los fundadores, fue entrevistado una sola vez en su vida, precisamente por Andalucía Inmobiliaria. ¿Qué representó para usted su figura?

Si tengo que hablar de mi padre, en lo profesional, tanto él como sus hermanos lo han significado todo para esta Casa, pues gracias a su iniciativa y empeño sacaron adelante el sueño empresarial que hoy continuamos sus sucesores.

En lo personal, sin duda le debo lo que soy, pues fue él quien me transmitió los valores de compromiso y esfuerzo, la cercanía en el trato con el personal y el empeño en la obra bien ejecutada.

Releyendo aquella entrevista, me conmueve especialmente la forma en que quien fuera director de Andalucía Inmobiliaria, Juan Hochberg, lo describía al comienzo de la misma: “Dado a hablar con entusiasmo, optimismo y sencillez, se muestra comedidamente orgulloso tanto del crecimiento autosostenido de la firma gracias al sacrificio de sus propietarios, como de la entrega de sus trabajadores y de la juventud de su cuadro técnico. Y algo muy particular, no se le oye una sola queja sobre las inclemencias fiscales, laborales y burocráticas, que suelen aparecer en el discurso empresarial”.

Gracias a los valores y creencias recibidos, hoy se nos reconoce como una empresa seria, solvente y profesional, dentro y fuera de Andalucía, comprometida con el progreso de los territorios sobre los que actuamos. Quienes hoy estamos al frente, haremos cuanto esté en nuestras manos por seguir así muchos más años. Ai

20 h ablamos con

CUANDO

en cualquier conversación sobre los “rankings” de actividad económica de nuestro país aparece el nombre de Málaga siempre viene aparejada con dos expresiones que la simplifican con la contundencia de los tópicos: “que se trata de la ciudad de moda” y que, si se descuida, “puede morir de éxito”. En lo que estas dos trivialidades pudieran tener de cierto –que como todos los tópicos, lo tienen– merece la pena intentar recordar los hitos que jalonan el proceso por el que esta ciudad ha llegado hasta aquí, en un tiempo muy inferior al que cualquier otra precisa para experimentar una transformación tan profunda.

Málaga, en los años setenta del pasado siglo, era una ciudad dormitorio de la Costa del Sol, cuya capital era el barrio de

¿Qué pasa en Málaga?

O la reinvención de una ciudad

SALVADOR MORENO PERALTA Arquitecto

Torremolinos. Su actividad urbana se reducía a cubrir su término municipal con un puzzle de barrios infraurbanizados para alojar de una manera rápida y barata a la mano de obra demandada por el “boom” turístico inmobiliario de la costa. La inversión pública era mínima, limitada al aeropuerto internacional, un ensanche de la CN-340… y poco más.

El primer hito fue la aprobación del Plan General de Ordenación Urbana del año 1983 –el primer Plan General del urbanismo democrático– que, literalmente, reconstruyó una ciudad desde sus despojos, consensuada con todos los agentes implicados en su ejecución, desde los sectores sociales y vecinales a los promotores inmobiliarios y urbanizadores. Se echaba así andar una ciudad bajo

los mejores auspicios pero sin un motor productivo definido, toda vez que su ya endeble función turística quedó hecha añicos, tras la decisión de la Junta de Andalucía de segregarle Torremolinos como municipio independiente.

El segundo hito fueron las riadas del año 1989 con el desbordamiento del río Guadalmedina, que supuso la declaración de Málaga como zona catastrófica, teniendo acceso con ello a unas ayudas públicas con las que se aceleraron muchas de las infraestructuras básicas del Plan. Los malagueños pudieron ver relativamente pronto que una ciudad nueva ordenada, urbanizada y equipada iba surgiendo en unos plazos inusualmente breves para lo que son los tiempos de ejecución del planeamiento urbano.

22 e l ensayo

El tercer hito fue la implantación, en 1992, del Parque Tecnológico de Andalucía cercano a la Universidad, actuando ambos de agentes dinamizadores del crecimiento de Málaga, geográfica y productivamente. Más aún que la propia funcionalidad de esta decisión, la mayor importancia de este hecho radicaba en haber introducido en Málaga una institución significante de una modernidad hasta ese momento inalcanzable, que al cabo de los años ha resultado ser el motor y el símbolo de lo que hoy se ofrece como un plausible modelo de ciudad media en el escenario de la globalización.

El cuarto hito –y trascendental– fue la ejecución de las grandes infraestructuras de transporte y movilidad: la autovía de las Pedrizas, la tercera ampliación del Aeropuerto Internacional y la llegada de la Alta Velocidad ferroviaria. De repente, una ciudad cuya condición periférica, física y socialmente, la predisponía con frecuencia hacia el agravio comparativo con Sevilla, se ve a sí misma como un “hub” central ante un prometedor horizonte de oportunidades. Ciertamente su crédito urbano se venía labrando desde hacía tiempo; pero sabido es que la globalización ha eliminado los límites del Estado-Nación como ámbito del ejercicio de la autonomía política y económica para entregar esas funciones a las llamadas “ciudades globales”. Es la era de las ciudades globales. Pero este concepto, hasta ahora restringido a las ciudades con demografías desorbitadas y con la mayor

Ciudades globales

Es la era de las ciudades globales. Pero este concepto, hasta ahora restringido a las ciudades con demografías desorbitadas y con la mayor concentración de poder político o económico, puede extenderse también a ciudades medias caracterizadas simplemente por su forma de vivir ”en global”

concentración de poder político o económico, puede extenderse también a ciudades medias caracterizadas simplemente por su forma de vivir ”en global”, con territorios potentes y economías diversificadas, compitiendo entre ellas como si fueran empresas. Pero en ese mercado competitivo entre ciudades, como en cualquier otro, el éxito sólo se consigue con la definición nítida y atractiva de su producto, su “nicho de mercado”. Málaga necesitaba, pues, de la visibilidad de su “branding” y la ciudad apostó resueltamente por la potenciación mutua de los tres sectores principales de la economía mundial: Turismo, Nuevas Tecnologías y Cultura. Unas atinadas intervenciones en el centro histórico y su puerto “descubren” un patrimonio urbano y artístico de un valor impensado; y como una iniciativa personal del alcalde, varios edificios emblemáticos del centro y la periferia, así como otros de nueva creación en lugares tan estratégicos como los muelles del puerto, alojan hoy diversos museos con contenidos de muy

“Ciudad de la Cultura”

Unas atinadas intervenciones en el centro histórico y su puerto “descubren” un patrimonio urbano y artístico de un valor impensado; y como una iniciativa personal del alcalde, varios edificios emblemáticos del centro y la periferia, alojan hoy diversos museos con contenidos de muy alto nivel

alto nivel ofreciéndose así como “Ciudad de la Cultura,” sacándole punta siempre al icono “Picasso”. Y cerrando el triángulo, el sector tecnológico, que en principio centrado en el Parque Tecnológico de Andalucía (hoy Andalucía Tech Park) ha desbordado las expectativas y los límites físicos de la Tecnópolis para penetrar de una manera incontenible en el tejido social y productivo de la ciudad, hasta el punto de crear un ecosistema tecnológico de vanguardia.

Este ecosistema se hace patente en las entrañas de la ciudad de una manera intensa pero discreta, con la solidez de lo generado en los ámbitos de la ciencia y la investigación: la creación del Instituto Ricardo Valle entre Ayuntamiento, Junta de Andalucía, Universidad y las empresas más punteras de la ciudad como un Centro de Innovación Tecnológica (con decenas de iniciativas en tecnología punta ya en pleno funcionamiento), la instalación en el Puerto de la Central de Ciberseguridad de Google para Europa, la Instalación en el Andalucía Tech del Centro de I+D de Vodafone, la ebullición creciente de “spin off” y “start ups”, el nomadismo digital acrecentado tras la pandemia, y sobre todo, del IMEC, Centro Interuniversitario de Microelectrónica, instituto de referencia mundial de I+D en semiconductores …. Todo ello explica de una manera solvente y justificada lo que de inicialmente frívolo y pasajero pudiera haber en la expresión “estar de moda”.

23 el ensay o

En efecto: de repente vemos cómo una ciudad ocultada por la sombra de un pasado turístico rancio y lejano disfruta ahora de un posicionamiento excepcional en la economía global del conocimiento; un lugar –que abarca toda la provincia–en el que se dan las condiciones de lo que Castells y Borja (Local/Global) denominaban “lugares fuertes de la Nueva Economía del Conocimiento”, es decir, aquellos elegidos por los trabajadores de las empresas tecnológicas , y que se caracterizaban por aunar en el mismo lugar las funciones básicas que se le demandan a una gran ciudad en el mundo desarrollado, esto es, la residencia, el ocio, el trabajo, el deporte, la producción, manual o intelectual, las buenas comunicaciones, el acceso a la cultura, a la naturaleza, las posibilidades de formación permanente, la Universidad, la actividad congresual, la investigación, una completa asistencia sanitaria, un sistema jurídica y democráticamente garantista con separación de poderes, la tranquilidad de pertenecer a la órbita política y económica del euro… y todo con un clima excepcional que permitiera la utilización activa, saludable y creativa del espacio púbico la mayor parte de año, por no hablar de la afabilidad de sus habitantes y la impronta que en sus comportamientos dejara una cultura ancestral. (No deja de ser interesante verificar cuantos lugares del orbe cumplen con la totalidad de estos atributos).

De esta forma resulta que mejorar las condiciones de vida urbana no es aquí

La vivienda

La de Málaga fue una incorporación tardía a ese turismo de masas que ha igualado a todas las ciudades históricas del mundo en la sobreexplotación del recurso “historia”.

Pero encandilados por el éxito no nos dimos cuenta de que éste podía escaparse por una de sus costuras: la vivienda

SÓLO el inexcusable compromiso político que toda administración tiene con respecto a sus ciudades y ciudadanos, territorios y ámbitos de su competencia, sino algo más especial: es una inversión de capital para consolidar lo que aquí podríamos calificar como una auténtica INDUSTRIA: la industria del VIVIR, considerado como un recurso económico en sí mismo, en el que la excelencia urbana no fuera sólo un motivo de atracción turística –que parece que era lo único que lo justificaba– sino como una condición para crear un ecosistema tecnológico: no deja de ser fascinante que la excelencia (y la competitividad ) tecnológica exija la excelencia (y competitividad) urbana, y viceversa.

Pero nada de esto ha estado exento de dificultades.

Obnubilados por la notoriedad sobrevenida y animados por ese eslógan tóxico de “estar de moda” pensábamos que las consecuencias de estas brillantes operaciones urbanas, especialmente las del Centro Histórico (puerto, peatonalizacio-

Viviendas turísticas

Como en todos los centros históricos de occidente, aparecen en escena las VFT –“viviendas de finalidad turística”– y los apartamentos y plataformas “peer/to/peer cuyas ventajas (la ausencia de intermediación), sus efectos y defectos ya son de todos conocidos

nes, museos…) tenían un efecto transformador y positivo sin necesidad de ninguna regulación pública. La de Málaga fue una incorporación tardía a ese turismo de masas que ha igualado a todas las ciudades históricas del mundo en la sobreexplotación del recurso “historia”. Pero encandilados por el éxito no nos dimos cuenta de que éste podía escaparse por una de sus costuras; y se ha abierto en canal por lo que puede ser su verdadero talón de Aquiles: la vivienda. El proceso ha sido tan claro como inapenable:

1) El Centro Histórico pasa de ser el escenario de la decrepitud física y demográfica –“el lugar del que había que irse”– al mayor foco de atracción en sí mismo, incluso con independencia de sus revalorizados monumentos, que están ahí, no tanto para ser visitados como para suministrar “certificados” (y significados) de centralidad, de concentración de masa, escenarios de aglomeración, decorados para “selfies” y para esos consumidores de la nada que suelen ser los turistas de cruceros. Como en todos los centros históricos de occidente, aparecen en escena las VFT –“viviendas de finalidad turística”– y los apartamentos y plataformas “peer /to/peer cuyas ventajas (la ausencia de intermediación), sus efectos y defectos ya son de todos conocidos: oferta alojativa enormemente rentable para el propietario, atractiva para el turista y fuertemente competitiva con la oferta hotelera, su íntima enemiga, sometida a unas re-

24 e l ensayo

Efecto llamada

La consecuencia más notoria de estas transformaciones del Centro es el “efecto llamada” que su publicidad provoca, generando unas expectativas urgentes en el resto de la ciudad y desatando una espiral inflacionaria en los costes de la vida cotidiana

gulaciones de las que las primera están exentas. Resulta ocioso extendernos en lo ya sabido, pero interesa subrayar sus fulminantes efectos: la fuerte demanda permite subir los precios hasta el punto del desalojo completo de los vecinos originarios que no pueden soportarlos, con un encarecimiento general del lugar que afecta a cualquier actividad preexistente, ya sean comercios, restauración o pequeños talleres. Los Centros Históricos ya han dejado de ser lugares para vivir, convertidos en reclamos, en lugares impostados destinados a suministrar la “identidad corporativa” del producto “ciudad” que la va a utilizar para aplicarla en la explotación de otros recursos.

Pero aparte del consumo turístico que de esta centralidad se haga en exclusiva, (y de lo que social y políticamente escandaloso pueda haber en la fría erradicación de un vecindario) la consecuencia más notoria de estas transformaciones del Centro es el “efecto llamada” que su publicidad provoca, generando unas expectativas urgentes en el resto de la ciudad y desatando una espiral inflacionaria en los costes de la vida cotidiana, que se extiende por toda la ciudad en mancha de aceite. La demanda creciente y el “descubrimiento” de todos esos atributos que mencionábamos como características de “los lugares fuertes de la nueva economía” ha generado la atracción de los únicos agentes capaces de operar ventajosamente sentados en el barril de pólvora de los precios, es decir, los Fondos de Inversión.

2) Los Fondos de Inversión se han convertido en los protagonistas abso-

lutos de esta explosión inversora, con la acumulación de activos en todos los sectores básicos de la economía malagueña, desde el inmobiliario hasta el hotelero, desde el terciario a las infraestructuras básicas. Los Fondos, con su potencia financiera y su presencia en mercados a los que sólo ellos pueden acudir, son también los únicos que pueden soportar unos precios de suelo crecientes en su espiral especulativa; y también los únicos que pueden permitirse el lujo de soportar los plazos escandalosos que la administración pública se toma para la conversión del suelo proyectado en suelo finalista, lo que no está alcance del promotor local, que literalmente ha desaparecido de la escena. La ineficacia burocrática se erige así en cómplice necesario de procesos especulativos de suelo que paso a paso va inflando la enésima burbuja inmobiliaria.

Por otro lado, los Fondos han trastocado las relaciones cliente-arquitecto. Un Fondo es un cliente poderoso e invisible, desvinculado de la realidad local que opera como una tabla EXCEL con una entrada de “costes” y una salida de “resultados”, sin mayores consideraciones

sobre las circunstancias del lugar, pues su agente directo a “pié de promoción”, es un esforzado “manager” sin capacidad de interlocución que se juega el pescuezo si la ecuación coste/beneficio no sale como se ha previsto en el remoto lugar en el que el Fondo se radique.

Finalmente esa carencia de suelo finalista en compás de espera, sobre el que cada tiempo sube el termómetro de su coste, ha dado lugar a que los Ayuntamientos disimulen su incapacidad gestora derivando el crecimiento y las necesidades de la demanda hacia algo mucho más fácil: densificar el suelo urbano existente. Con decisiones de tosca simplicidad, se aumenta el número de plantas sobre el parcelario actual, colapsando entornos frágiles concebidos para otras formas de vida, y sin las necesarias adaptaciones de la red viaria, intentando convencernos de que las torres y los rascacielos, –y aunque nuestras ciudades acaben siendo un Dubai de provincias–son soluciones más baratas porque consumen menos suelo.

Y así, sin muchos escrúpulos y sin darnos cuenta, estamos volviendo al engañoso dinamismo de los 70 sin tener el arrojo de ofrecer otras alternativas de descompresión de las metrópolis, aprovechando las fortalezas de unas provincias, las andaluzas, cuyo sistema de pueblos y ciudades es único para ofrecer otras opciones novedosas de radicación, de inversión y productividad.

Pero eso es ya otra historia. Ai

Suelo urbano

La carencia de suelo finalista en compás de espera, sobre el que cada tiempo sube el termómetro de su coste, ha dado lugar a que los Ayuntamientos disimulen su incapacidad gestora derivando el crecimiento y las necesidades de la demanda hacia algo mucho más fácil: densificar el suelo urbano existente

25 el ensay o

XV ALMUERZO COLOQUIO

PROMOTORES Y CONSTRUCTORES

PARTICIPAN:

Regulated by RICS Regulated by RICS

ESTE MES...

Los profesionales del sector toman la palabra

Promotores y constructores quieren ir de la mano en un momento en el que la colaboración y la profesionalidad de las empresas es imprescindible para aplicar las medidas que el mercado demanda, como la seguridad en la construcción, la industrialización o la sostenibilidad.

izquierda

La revista Andalucía Inmobiliaria ha vuelto a convocar, el pasado mes de febrero, a lo más representativo del sector promotor y constructor de la región. Este Almuerzo-Coloquio, que alcanza ya la décimo-quinta edición, ha estado moderado en esta ocasión por Iñigo Molina, director de Colliers en Andalucía, y ha servido una vez más para intercambiar ideas y encontrar soluciones sobre los retos que marcan la actualidad de un sector clave para la economía. Una cita imprescindible para los empresarios del mundo inmobiliario, que les refuerza y les aúna de cara a alcanzar sus objetivos más importantes.

ESTE MES... 28

Elena Segura / Fotos: Rocío Fernández Ruz

De

a derecha, Salvador Martínez; Iñigo Molina; Rosa Hafner; Antonio Gálvez; Manuel Mayo; Simón Chávarri; Antonio Gil; Zacarías Zulategui; Jaime de Aspe; Jesús García; Gabriel Rojas; Elena Segura y Ricardo Pumar.

YA

son 15 años y muchos son los que repiten en cada edición. Promotores y constructores se sientan en torno a una misma mesa, la que la revista Andalucía Inmobiliaria les propone para poder debatir sobre los asuntos que más interesan actualmente en el sector. En esta ocasión, se ha contado con la presencia de Gabriel Rojas Fernández (Grupo Gabriel Rojas); Antonio Gálvez Rico (Grupo Galia); Salvador Martínez Gordo (Jarquil); Ricardo Pumar López (Grupo Insur); Antonio Gil Ramírez (Metrovacesa); Jaime de Aspe Gil (Insersa); Jesús García Neyra (Vía Célere); Manuel Mayo Rúa (Areall); Simón Chávarri de la Fuente (Chavsa); y Zacarías Zulategui (Grupo Insur), además de Rosa Hafner, editora de la revista, con la colaboración del Grupo Azvi, Culmia y el Grupo Martín Casillas.

Cada año suele tener sus protagonistas y en esta ocasión la situación de la demanda, la industrialización, la financiación y la falta de mano de obra fueron algunos de los temas que más surgieron durante el coloquio. Como apuntaba la editora de la revista, Rosa Hafner, “este es un momento para poner en común los temas que más inquietan en el sector, reflexionar sobre ellos y estrechar lazos para buscar soluciones colaborativas entre todos los actores”.

Según los asistentes, este 2024 parece ir bien en relación a años como el 2022 y pretende seguir la senda marcada

en el 2023, cuando el mercado dio claras muestras de recuperación. Del pasado año todos recuerdan el repunte de los tipos de interés, lo que está suponiendo un gran obstáculo para los compradores, sin olvidar las incertidumbres que siguen planeando en el escenario internacional, sobre el que sobrevuela siempre la

márgenes son ya muy estrechos y la capacidad de actuar sobre los precios es casi nula. Está en manos de otros factores como el valor del suelo, la evolución de los materiales o la subida de los tipos de interés. En lo que todos coincidieron es en que existe mucha demanda pero poca capacidad de compra. Y que aunque

LAS CIFRAS CLAVE

Población

Aumentó en España en 118.667 personas durante el III trimestre de 2023 y se situó en 48.446.594 habitantes.

Hogares

Se situó en 19.278.289 a 1 de octubre de 2023, con un aumento de 58.742 durante el III trimestre.

La proyección del INE para 2037 es de 21.651.673 hogares en esa fecha.

amenaza de un nuevo conflicto que pueda avivar aún más la incertidumbre que viven los mercados. La vivienda se teje sobre una tela muy fina, que cualquier acontecimiento internacional puede hacer temblar.

Partiendo de ese contexto, el moderador, Iñigo Molina (Colliers), introdujo el debate apuntando las claves que están marcando el presente y futuro del mercado e invitando a los asistentes a valorar la situación actual y a dar sus previsiones de cara a los próximos meses.

Lo que es cierto es que los

rozan el 11%, la mayor caída en los últimos 60 años. Según ZIA, la principal asociación del sector inmobiliario en el país, que aglutina a unas 800.000 empresas, este mercado está valorado en 670.000 millones de euros, por lo que su comportamiento condiciona el futuro de la economía germana. Como ejemplo, los

la demanda baje, no van a hacerlo los precios porque todos los márgenes están ya muy ajustados en la construcción.

MIRANDO HACIA DENTRO Y HACIA FUERA

No toda la atención está puesta en España. En este debate también se miró hacia otros mercados, como el alemán, que están dando muestras de debilidad, lo que preocupa por poder ser el preámbulo de lo que pueda ocurrir en otros lugares de Europa. Allí el precio de la vivienda lleva meses en caída, con cifras elevadas, que

propios datos de los asociados de ZIA, que generan uno de cada 10 empleos en Alemania y casi un quinto de la producción del país, lo que está por encima del conocido sector automovilístico local. Una de las inmobiliarias más relevantes del país anunciaba hace unas semanas su previsión y no era nada optimista, ya que estimaba que el precio de la vivienda en el país podría acusar un descenso de hasta el 30%.

En el pasado debate ya se puso de manifiesto la preocupación por la escasez de vivienda. Un año después,

almuerzo - coloquio de promotores y constructores ESTE MES...

29

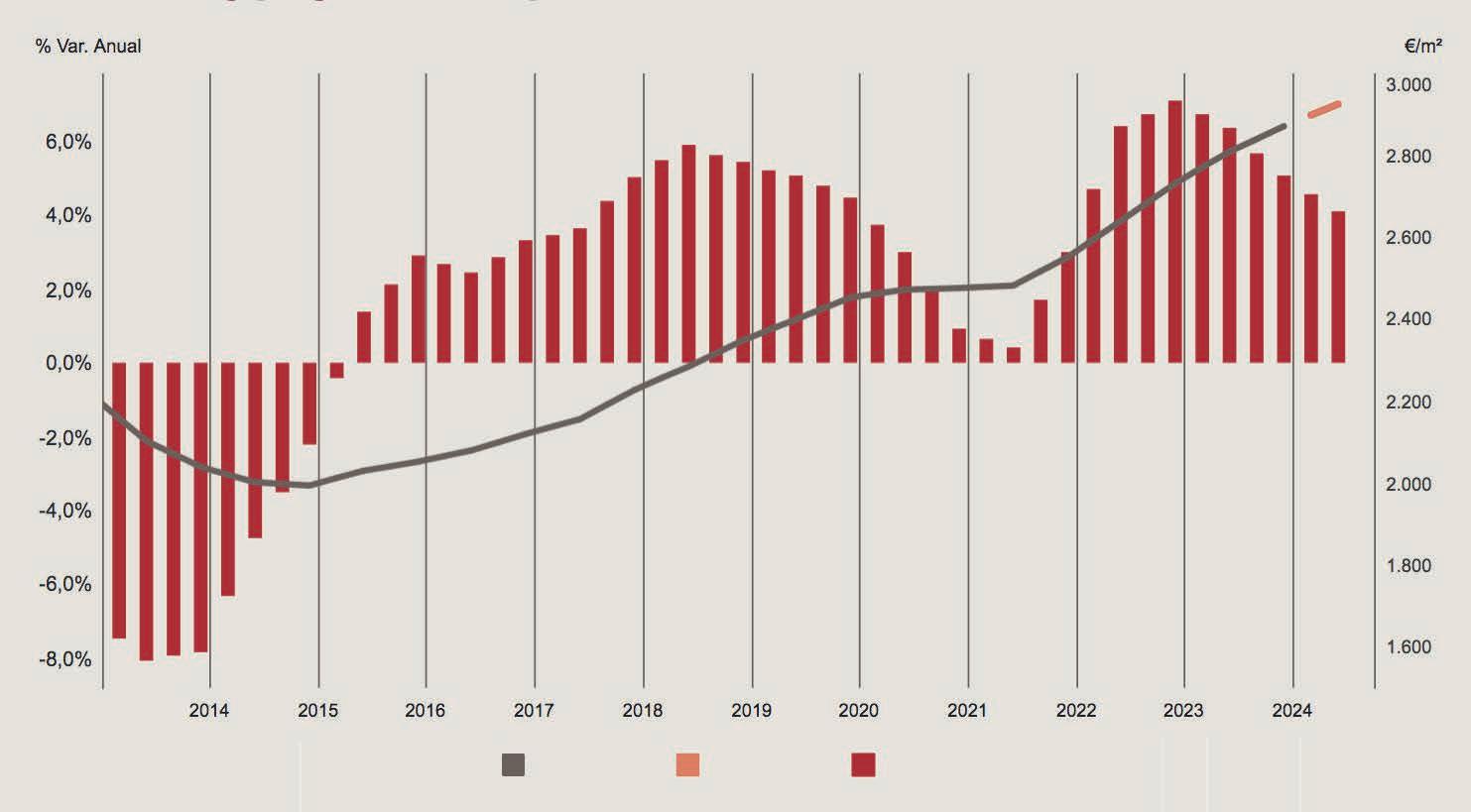

el desfase entre demanda y producción sigue siendo evidente. Los asistentes a este debate tienen bien presente los datos que publica periódicamente el INE sobre producción de vivienda y son conscientes de esta situación pero reconocen que la solución a este problema es compleja. Hogares y certificados de obra habían ido tradicionalmente de la mano, pero esa sintonía se rompió hace décadas y la brecha entre ambos es cada vez mayor. El volumen de inmuebles que se construyen anualmente es cada vez más bajo en relación a la demanda. Según los últimos datos del INE, el desfase entre la oferta y la demanda, es decir, entre vivienda producida y creación de hogares, se traduce en un saldo negativo de 200.000 inmuebles y esta es la cifra más alta de la serie histórica. Los empresarios tratan de revertir esta situación pero en el actual escenario es complicado.

LA REACTIVACIÓN DE LA VIVIENDA PROTEGIDA

Donde se ven de nuevo las luces es en el mercado de la vivienda protegida. El Plan VIVE también fue uno de los protagonistas en este debate.

Evolución

Creación

neta de hogares y certificados de fin de obra en España (Datos trimestrales en términos anualizados. En miles)

Fuente: ASPRIMA, con datos del INE y MIVAU.

Hacía tiempo que la vivienda protegida no ocupaba la atención en este tipo de encuentros, pero parece que después de años dormida comienza a despertar. No está siendo fácil, el pasado verano la Junta de Andalucía anunció su plan de colaboración públicoprivada para construir 1.039 viviendas destinadas a alquiler asequible a través de la Agencia de Vivienda y Rehabilitación de Andalucía (AVRA), dependiente de la Consejería de Fomento, Articulación del Territorio y Vivienda pero ninguna empresa se mostró dispuesta a hacerlo. En ese caso los números de la operación eran muy ajustados y ni la situación financiera ni las características de los lotes ayudaban. Pero la reactivación de este tipo de vivienda parece ser una realidad y el Gobierno está apostando por

ella. Como ejemplo, en este debate se mencionó la bolsa de suelo del Cortijo de Cuarto, donde precisamente la Diputación de Sevilla anunciaba hace unas semanas que impulsará la construcción de 3.000 viviendas públicas, de las 5.000 que están previstas en esa zona. La idea es convertirla en el gran barrio joven de Sevilla.

Hay que dar respuesta a este y a otros colectivos y adaptarse a los cambios que reclama la sociedad. Este almuerzo – coloquio tuvo lugar solo unos días antes de la tragedia ocurrida en Valencia. Si ya aquí se habló de las mejoras que la vivienda nueva ha ido añadiendo con el paso de los años y del reto que suponen las normativas de la Unión Europea en materia de sostenibilidad, después de lo ocurrido se ha abierto el

debate sobre una revisión del Código Técnico de la Edificación, lo que podría conllevar nuevas exigencias a la hora de construir que podrían repercutir en una mayor subida del precio de la vivienda.

Muchos retos a los que hacer frente pero muchos profesionales también para acometerlos. Si de algo ha dado muestras el tejido empresarial andaluz es de su excelencia, de su resiliencia, -por mucho que la palabra siga sin sonar del todo bien- y de sus grandes dosis de profesionalidad. Y si algo se repitió -y mucho- en este debate es la necesidad de aumentar la confianza entre promotores y constructores. En la colaboración y confianza mutua está la clave para seguir creciendo y consolidarse como un sector clave para la economía de la región. Ai

(Datos provisionales desde el 1 de abril de 2021)

ESTE MES... 30

800 600 400 200 0 IV T 2002 IV T 2004 IV T 2006 IV T 2008 IV T 2010 IV T 2012 IV T 2014 IV T 2016 IV T 2018 IV T 2020 IV T 2022 Certi cados n de obra Hogares

2021 2022 2023 1 enero 1 abril 1 julio 1 octubre 1 enero 1 abril 1 julio 1 octubre 1 enero 1 abril 1 julio 1 octubre Nº de hogares 18.539.223 18.596.692 18.674.771 18.745.346 18.821.115 18.870.336 18.955.673 19.021.245 19.087.765 19.152.174 19.219.547 19.278.289 Variac. sobre trim. anterior 57.469 78.079 70.575 75.769 49.221 85.337 65.572 66.520 64.409 67.373 58.742 Variac. anual (%) 1,52 1,47 1,50 1,47 1,42 1,49 1,39 1,35

del número de hogares en España

A los asuntos tradicionales cada vez se unen otros nuevos que van tomando peso en el sector inmobiliario, un mundo que mira el comportamiento de la economía con preocupación, por la subida de los tipos de interés, la inflación, la falta de mano de obra y los conflictos internacionales que afectan directamente a los precios de los materiales. En este debate se repasaron muchos de estos temas, tanto desde la óptica del constructor como del promotor.

COMO moderador ejerció Iñigo Molina, que quiso comenzar solicitando a los participantes que compartieran la experiencia que, como profesionales del mundo inmobiliario, habían tenido estos últimos meses, cómo se había comportado el mercado desde su perspectiva, qué esperaban para los próximos meses y qué se debe reclamar para reforzar este sector tan clave para la economía.

GABRIEL ROJAS

El primero en intervenir en el debate fue Gabriel Rojas, promotor sevillano que actualmente centra su actividad fundamentalmente en Cádiz, con viviendas destinadas especialmente a rentas medias. En ese segmento, reconoció que “se ha notado una ralentización de las ventas, debido especialmente a la subida

Comportamiento del 2024 y expectativas de futuro

de los tipos de interés, que afectó a familias con ingresos medios. Es cierto que ahora ese nivel de ventas se está empezando a recuperar, pero sí notamos el pasado año ese parón provocado por la subida del precio del dinero. Ahora está volviendo ese interés por la compraventa de vivienda que se quedó aletargado el pasado año. Nosotros notamos esa coyuntura pero me consta que otras promotoras con otro tipo de producto dirigido a compradores de rentas más altas no han notado tanto el impacto que tuvo esa subida brusca de tipos de interés del 0% al 4%”.

ANTONIO GÁLVEZ

Antonio Gálvez, de Galia, suscribió las palabras de Gabriel Rojas subrayando como la subida de tipos y las noticias sobre el macro entorno

político internacional están afectando a la demanda. “El 2023 para nosotros no ha estado mal, pero lo esperábamos mejor, teniendo en cuenta de dónde veníamos, con unos años de post Covid muy difíciles.

Es verdad que la vivienda de renta más alta se comporta mucho mejor que la de renta media o baja, que tiene muchas dificultades y que creo que es nuestro mayor problema a medio plazo. En mi opinión, el 2024 y el 2025 a nivel de demanda van a ser muchísimo mejores que el 2023, a poco que las noticias de los tipos de interés bajen porque estas tienen un factor psicológico importante entre los compradores. Y a no ser que venga cualquier otro acontecimiento mundial que nos afecte”.

También manifestó que

“esa demanda se va embalsando y la capacidad de producción que tenemos instalada es muy menor a la demanda. ¿Qué me preocupa? No la segunda residencia de costa o el segmento de lujo, sino la primera vivienda o vivienda habitual, porque aquí la capacidad de compra es muy limitada. Y a esto se une que nuestras posibilidades para actuar sobre los costes son casi nulas. Llevo más de 30 años en este sector y pocas veces he visto tan poca capacidad por parte de las promotoras de poder incidir en los precios porque los márgenes se han estrechado mucho. Tenemos un problema serio, hay muy poca oferta productiva y quien quiera adquirir una vivienda asequible en ciudades como Sevilla, o en cualquier otra ciudad andaluza, lo va a tener muy complicado. Es-

ESTE MES... 32