INDÚSTRIA CERÂMICA VERMELHA

EXPORTAÇÕES SOMARAM US$ 28 BILHÕES

A ECONOMIA DO BRASIL NO

NOVACER

PRIMEIRO TRIMESTRE

MARÇO 2024 / EDIÇÃO 121 @REVISTANOVACER

BALANÇA COMERCIAL TEM SUPERÁVIT

EXPORTAÇÕES SOMARAM US$ 28 BILHÕES

BALANÇA COMERCIAL TEM SUPERÁVIT

US$19 bi no primeiro trimestre

IMPORTAÇÕES TIVERAM QUEDA DE 7,1%

arrefecimento geral na indústria

COMÉRCIO EXTERIOR BRASILEIRO 07

superávit de US$ 19,08 bilhões

09

EXPORTAÇÕES DE US$ 78,27 BILHÕES

destaque para a Agropecuária

RECORDE HISTÓRICO DE EXPORTAÇÃO MENSAL

importação também foi alta em março

REDUÇÃO NAS EXPECTATIVAS DE EXPORTAÇÕES

US$ 74 bilhões

Caro leitor,

O primeiro trimestre de 2024 foi marcado por uma série de eventos significativos no cenário econômico brasileiro Nossa equipe editorial dedicou-se a analisar e contextualizar esses acontecimentos, buscando fornecer uma visão abrangente e informativa para nossos leitores

Destacamos em nossa cobertura a performance da balança comercial, que registrou um superávit robusto de US$ 19,08 bilhões, refletindo um crescimento de 22,2% em relação ao mesmo período do ano anterior Exploramos os fatores por trás desse resultado e suas implicações para a economia nacional

Além disso, examinamos o desempenho do Produto Interno Bruto (PIB) no primeiro trimestre, que revelou um crescimento modesto de 0,1% Analisamos os principais impulsionadores desse crescimento e as perspectivas para o resto do ano, destacando a importância dos investimentos e da indústria para a recuperação econômica

No campo do clima econômico, abordamos o aumento do Indicador de Clima Econômico (ICE) da América Latina, com foco nas melhorias observadas no Brasil. Exploramos as razões por trás dessas melhorias e suas implicações para o ambiente de negócios no país

GeraldoSalvadorJúnior

EDITOR CHEFE

GeraldoSalvadorJúnior

EDITOR CHEFE

Os tijolos cerâmicos modernos de terracota são altamente valorizados por sua estética natural e qualidades sustentáveis. Feitos de argila cozida, eles exibem uma cor vermelha rica que confere calor e caráter às fachadas. Estes tijolos são escolhidos por suas propriedades isolantes e durabilidade, tornando-se ideais para construção contemporânea. Eles são também ambientalmente amigáveis, pois são feitos de materiais naturais e podem contribuir para a eficiência energética dos edifícios.

Os tijolos cerâmicos antigos são testemunhas da engenhosidade humana em construção ao longo da história. Feitos de argila moldada e cozida em fornos, esses tijolos foram essenciais para construir as primeiras cidades e estruturas monumentais Com uma variedade de formatos e tamanhos, adaptavam-se às necessidades arquitetônicas e climáticas de diferentes civilizações, desde os zigurates mesopotâmicos até as construções romanas, destacando-se pela durabilidade e resistência térmica.

Os tijolos de terracota ventilados para fachadas combinam estética tradicional com tecnologia moderna de construção. Esses sistemas de fachada permitem a circulação de ar entre a parede externa e a interna, melhorando a eficiência térmica e reduzindo a umidade. A terracota, conhecida por sua durabilidade e beleza natural, é ideal para esses sistemas.

CASTELO DE SANTO ANGELO, ROMA BUDAPESTE, HUNGRIAEm relação ao mesmo período de 2023, saldo é 22% maior; na comparação entre os meses de março, houve queda

O comércio exterior brasileiro registrou superávit de US$ 19,08 bilhões no primeiro trimestre de 2024, crescimento de 22,2% em relação a igual período do ano passado (US$ 15,61), segundo dados da balança comercial divulgados nesta quinta-feira (4/4) pela Secretária de Comércio Exterior do Ministério do Desenvolvimento, Indústria, Comércio e Serviços (Secex/MDIC)

O resultado é reflexo de exportações de US$ 78,27 bilhões no trimestre, contra Importações de US$ 59,19 bilhões, totalizando US$ 137,47 bilhões de corrente de comércio no período. Sobre o primeiro trimestre de 2023, as exportações cresceram 3,2% e a corrente foi 1,0% maior. Já as importações caíram 1,8% na comparação entre os trimestres.

No recorte por setores e produtos exportados, o destaque foi para a indústria extrativista, com crescimento US$ 3,22 bilhões (18,7%) no primeiro trimestre de 2024, em relação a 2023. Nas importações, destaque para a Agropecuária, com crescimento de US$ 0,07 bi (5,6%) Apesar do crescimento trimestral, o mês de março observou recuos em relação a março de 2023 As exportações somaram US$ 28 bilhões agora, contra US$ 32,83 bi no ano passado (queda de 14,8%).

Já as importações tiveram queda de 7,1%: US$ 20,5 bi em 2024 contra U$ 22,07 bi em 2023. Assim, a corrente de comércio em março/24 somou US$ 48,5 bi (-11,7%), e o superávit ficou em US$ 7,5 bi (-30%) Segundo o diretor de Estatísticas e Estudos de Comércio Exterior, Herlon Brandão, a justificativa para esses resultados na exportação foi a base de comparação alta Março de 2023 foi o recorde histórico de exportação mensal E a importação também foi alta em março de 23, pois o mês contou com 3 dias úteis a mais em relação a março de 24

A Secex também divulgou nesta quinta a segunda estimativa para a balança comercial em 2024 A nova previsão aponta um crescimento de 1,9% na corrente de comércio, para US$ 592 bilhões. Também houve aumento de expectativa em relação às importações, cuja previsão agora é de US$ 259 bilhões (+7,6%)

Já as expectativas para as exportações recuaram 2,1% e estão agora em US$ 333 bi. A redução nas expectativas de exportações, com possível aumento de importações, diminuiu também a previsão de saldo comercial para este ano, que agora está em US$ 74 bilhões. Ainda segundo o diretor, Herlon Brandão, a maior atividade econômica interna favorece o aumento da importação de bens de capital, que representam investimentos; insumos e bens intermediários, para a produção nacional; e bens de consumo, por conta do aumento da renda

Por outro lado, a queda dos preços das mercadorias exportadas acelerou no mês de março de forma a contribuir para a perspectiva de diminuição do valor previsto para as vendas externas

Além disso, a demanda mundial apresenta lento crescimento e há menor disponibilidade interna de bens agrícolas para exportação

Exportações por Setor e Produtos

Março/2024: comparando com igual mês do ano anterior, o desempenho dos setores foi o seguinte: queda de US$ 1,87 bi (-20,8%) em Agropecuária; queda de US$ 2,01 bi (-23,9%) em Indústria Extrativa e queda de US$ 0,95 bi (-6,2%) em produtos da Indústria de Transformação.

Janeiro/março 2024: No acumulado do ano atual, o desempenho dos setores foi: crescimento de US$ 3,22 bi (18,7%) em Indústria Extrativa; queda de US$ 0,68 bi (-4,0%) em Agropecuária e queda de US$ 0,07 bi (-0,2%) em produtos da Indústria de Transformação

Março/2024: Comparando com igual mês do ano anterior, o desempenho dos setores foi o seguinte: crescimento de US$ 0,04 bi (10,4%) em Agropecuária; queda de US$ 0,03 bi (-2,1%) em Indústria Extrativa e queda de US$1,56 bi (-7,8%) em produtos da Indústria de Transformação

No sentido oposto, Rio de Janeiro (-4,7%) e Paraná (-4,0%) foram responsáveis pelas reduções mais intensas nesse mês, com ambos eliminando parte dos avanços observados em novembro: 4,9% e 4,8%, respectivamente. Mato Grosso (-3,3%), São Paulo (-2,1%) e Bahia (-1,4%) mostraram os demais resultados negativos em dezembro.

Janeiro/março 2024: No acumulado do ano atual, o desempenho dos setores foi: crescimento de US$ 0,07 bi (5,6%) em Agropecuária; queda de US$ 0,58 bi (-13,4%) em Indústria Extrativa e queda de US$ 0,53 bi (-1,0%) em produtos da Indústria de Transformação.

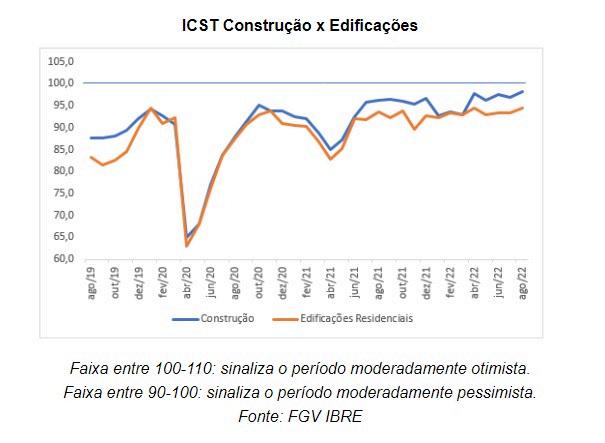

Economia avança apenas 0,1% no 1ª trimestre de 2024

O Monitor do PIB-FGV aponta crescimento de 0,1% na atividade econômica em janeiro em comparação a dezembro de 2023, considerando-se dados com ajuste sazonal Na comparação interanual a economia cresceu 4,1% em fevereiro No trimestre móvel interanual findo em janeiro o crescimento foi de 3,0%

“O crescimento de 0,1% do PIB em janeiro, na comparação com dezembro, deve-se ao desempenho positivo da agropecuária e do setor de serviços, pela ótica da produção, e do consumo das famílias e da exportação, pela ótica da demanda Em contrapartida, a indústria e a formação bruta de capital fixo (investimentos), retraíram no mês. Esse padrão é bastante semelhante ao observado no ano passado com crescimento sustentado pela agropecuária, serviços, consumo das famílias e exportações.

Para 2024, há expectativa de melhora para os investimentos e a indústria, embora isto ainda não tenha sido observado no primeiro mês do ano. Isto se justifica pela expectativa da continuidade na redução da taxa de juros ao longo de 2024 Embora o ciclo de afrouxamento monetário tenha se iniciado em meados de 2023, há certa defasagem no alcance dos seus efeitos na atividade econômica, o que explica a persistência de resultados negativos em segmentos mais suscetíveis aos efeitos da política monetária no início do ano.”, segundo Juliana Trece, coordenadora da pesquisa

A análise gráfica desagregada dos componentes da demanda foi realizada na série trimestral interanual por apresentar menor volatilidade do que as taxas mensais e aquelas ajustadas sazonalmente, permitindo melhor compreensão da trajetória de seus componentes.

Consumo das famílias O consumo das famílias cresceu 3,6% no trimestre móvel findo em janeiro Nota-se, pelo Gráfico 2 do release, que todos os tipos de consumo contribuíram positivamente para este resultado, sendo os principais o consumo de serviços e de produtos não duráveis. No caso dos serviços, destacam-se a importação de serviços financeiros e do segmento relacionado a telecomunicações O consumo de produtos não duráveis apresentou crescimentos mais disseminados, sendo o de maior destaque o relativo a produtos alimentícios

A FBCF retraiu 0,6% no trimestre móvel findo em janeiro. Embora ainda em terreno negativo, este resultado mostra tendência de melhora da FBCF que chegou a retrair 6,8% no terceiro trimestre de 2023. Além do crescimento de outros da FBCF e das menores quedas na construção, observou-se significativa redução da queda do componente de máquinas e equipamentos (-5,1%), que teve a menor retração em sete meses consecutivos. Na comparação mensal, o segmento de máquinas e equipamentos cresceu em janeiro após nove meses consecutivos de queda na comparação interanual.

A exportação de bens e serviços cresceu 8,7% no trimestre móvel findo em janeiro. O grande destaque deste crescimento é a exportação de produtos agropecuários, porém diversos outros segmentos também cresceram. As quedas de exportações foram registradas nos bens de capital e intermediários, com significativo destaque para este último

A importação de bens e serviços cresceu 2,5% no trimestre móvel findo em janeiro. Este resultado deve-se ao desempenho positivo da importação de serviços e de bens de consumo. Destaca-se negativamente a retração das importações de extrativa mineral.

Em termos monetários, estima-se que o PIB, em janeiro de 2024 em valores correntes, tenha sido de 997 bilhões e 4 milhões de Reais

O Gráfico 6 do release destaca em duas linhas as médias das taxas de investimento: a laranja (em cima) mostra a média das taxas de investimento mensais desde janeiro de 2000 (17,9%); a cinza (em baixo), a média das taxas de investimento mensais desde janeiro de 2015 (16,3%). Observa-se que a taxa de investimento em janeiro de 2024 foi de 14,7%, na série a valores correntes. Este resultado é menor que a taxa de investimento média mensal considerando o período desde janeiro de 2015 e desde janeiro de 2000

Portanto, o Clima Econômico da América Latina melhora no primeiro trimestre liderado pela maior economia da região, o Brasil

Indicador de Clima Econômico da América Latina (ICE) avança no 1º trimestre de 2024 em oito dos 10 principais países pesquisados No Brasil a alta do ICE foi influenciada pela melhora das expectativas em relação aos próximos meses.

O Indicador de Clima Econômico (ICE) da América Latina subiu 3,7 pontos entre o 4º trimestre de 2023 e o 1º trimestre de 2024, mantendo-se na zona de clima econômico favorável por dois trimestres seguidos pela primeira vez desde 2018 Ao registrar 105,7 pontos, o ICE atinge o maior valor desde o 1º trimestre de 2013 (109,8 pontos).

A melhora do ICE foi puxada pelo crescimento do Indicador de Expectativas (IE), que subiu 5,7 pontos, alcançando a marca de 113,7 pontos O aumento ocorre após recuo de 6,2 pontos no trimestre anterior.

No caso do Indicador da Situação Atual (ISA), a alta foi de 1,8 ponto, confirmando a tendência ascendente iniciada no 2º trimestre de 2023 Apesar disso, o ISA de 98,0 no trimestre ainda não alcança o nível neutro de 100 e se mantém na zona desfavorável.

Descubra como as características das matérias-primas determinam a qualidade e uso na indústria cerâmica.

Os resultados do 1º trimestre de 2024 foram comparados aos do mesmo período dos anos 2021, 2022 e 2023. Todos os indicadores registram melhora em relação aos trimestres selecionados, exceto o IE em relação ao 1º trimestre de 2021. Em relação ao 1º trimestre de 2023, no entanto, o IE atual é superior em 43,6 pontos Os maiores ganhos em relação a 2021 e 2022 ocorrem no ISA, com diferenças de 78,6 pontos e 51,8 pontos, respectivamente. Com isso, o ISA do 1º trimestre de 2024 apresenta o maior nível dos últimos quatro anos

O ICE melhorou em todos os países, à exceção de México e Chile, cujos indicadoresrecuaram 27,5 e 7,9 pontos, respectivamente. Apesar da queda, o México continua na zona de avaliação favorável, ao lado do Paraguai, do Uruguai e do Brasil. Os demais países, apesar de registrarem alta no ICE, permanecem na zona de avaliação desfavorável Em relação ao ISA, dos 10 países analisados, cinco registraram recuo do indicador (México, Colômbia, Chile, Equador e Bolívia), sendo a maior queda na Colômbia (-18,3 pontos);

quatro melhoraram (Paraguai, Uruguai, Peru e Argentina), sendo o maior ganho no Uruguai (60 pontos); e um ficou estável (Brasil) Estão na zona favorável, os mesmos países que estão na zona favorável do clima econômico: Paraguai, Uruguai, México e Brasil, cujo indicador ficou na zona neutra (100 pontos) O IE ficou estável no Paraguai e recuou no Uruguai e no México. Em todos os outros países, houve melhora, com destaque para a Colômbia, com uma alta de 60 pontos Com exceção de Equador, Argentina e Bolívia, todos os outros países estão na zona de avaliação favorável.

Entre as maiores economias analisadas, Brasil, Colômbia, Peru e Argentina foram as que mais contribuíram para o aumento do ICE da região O México, a segunda maior economia da região, teve contribuição negativa. A queda ocorre após o país liderar a melhora no ICE no 4º trimestre de 2023

Previsões para o crescimento do PIB dos países em 2024 para o crescimento do PIB em 2024 feitas no 4º trimestre de 2023 e no 1º trimestre de 2024. Nesta edição da sondagem, as maiores revisões para cima ocorreram no Uruguai (+2,4 pontos percentuais), Chile (+2,3 p.p.) e Peru (+2,0 p.p.). As revisões para baixo não alcançaram um ponto percentual, como no caso do Brasil (-0,9 p p, a maior variação de recuo), do Equador (-0,8 p.p.), da Argentina (-0,7 p.p.) e do Paraguai (-0,5 p.p.). As previsões de crescimento para a Bolívia e o México permaneceram estáveis (- 0,1 p.p.), assim como as previsões para a Colômbia (+ 0,2 p p )

A redução das projeções de crescimento do PIB da América Latina para 2024, de 0,2 ponto percentual (p.p.), é explicada pelo resultado do Brasil e da Argentina, já que as previsões para a segunda maior ficaram praticamente estáveis. Ao mesmo tempo, vale destacar a melhora esperada para o crescimento no Uruguai, Chile e Peru

Os fatores a justificar revisões positivas nas previsões de PIB. Os especialistas podem selecionar mais de um fator A melhora nas condições internacionais (40,1%), seguida de novas medidas de estímulo (28,4%) e melhora no ambiente político (20,3%) foram os principais fatores apontados para revisões otimistas do PIB da região. No caso do Peru, perspectivas de melhora no setor de mineração e o menor impacto do El Niño também foram citados (outros, 66,7%), além da melhora no ambiente político (66,7%). No México, a perspectiva de recessão nos Estados Unidos e de rearranjo das cadeias globais de produção não se confirmaram e isso tem colaborado para a sustentação de investimentos no país (outros, 100%).

Na Argentina, o baixo risco de colapso econômico e as perspectivas do acordo com o Fundo Monetário Internacional influenciaram na construção de melhores expectativas de curto prazo para alguns analistas (outros, 100%) No Brasil, a redução na taxa de juros foi destacada em “outros” (33,3%).

Há uma grande heterogeneidade das respostas entre os países quando se analisa cada caso e no nível de consenso nas revisões No caso do Brasil, 50% informaram que revisaram para cima e 50% para baixo Ressaltase que a revisão do PIB do Brasil foi para baixo e, como mostra a Tabela 3, condições externas, ambiente político, piora na situação fiscal e redução das exportações foram citadas por grande parte dos especialistas (66,7%)

As condições da macroeconomia interna obtiveram um percentual menor (33,3%). Para os que optaram por revisões para baixo na taxa de crescimento do PIB (Tabela 3), políticas macroeconômicas internas, ambiente político e as condições internacionais lideraram as respostas na região. Nas respostas “outros”, foi citada a situação fiscal, cambial e a condução política do Presidente, no caso da Bolívia; no Equador, a crise de segurança pública foi destaque; no Peru, o contexto

internacional foi apontado como um fator relevante; e no Paraguai, o argumento foi a base de comparação com 2023, quando o PIB teria registrado um crescimento elevado. Não obtivemos respostas para o caso do Uruguai, mas a melhora nas previsões de PIB do país pode estar associada, em grande medida, ao fim da estiagem que prejudicou as exportações e o crescimento do país em 2023

Para o Brasil o tema não é relevante Em 2023, a participação do Equador nas exportações totais do Brasil foi de 0,3%, e nas importações, de apenas 0,05%. Entre os países do Cone Sul, apenas no Paraguai o impacto foi considerado relevante: 50% dos especialistas assinalaram que o impacto será alto, enquanto outros 50% não veem a crise como um fator que interferirá na economia doméstica.

Em relação à intensidade do impacto, nos países supracitados predomina a opção pelo impacto “médio”