1/2023

Herausgeber: ÖGV

Einzelpreis EUR 10,–Jahresabo EUR 36,–

Das Magazin für die Zukunftskraft Genossenschaft

Aufbruchstimmung beim Zukunftstag der VolksbankGenossenschaften

Seite 6

REGION VOLLER ENERGIE

Wie der steirische Bezirk Murau durch Kooperation zur grünen Strominsel werden will

Seite 14

GRÜNDERWELLE

26 neue Genossenschaften: Das ÖGV-Gründerservice freut sich

über ein Rekordjahr

Seite 17

COOPERATIV 1/2023 3

„WIR HABEN EINEN KLAREN PLAN“

Hinter jedem Erfolg steckt mehr als man sieht.

Als langjähriger Partner der ÖSV-Skispringer:innen, wissen wir, dass hinter jedem Erfolg viel harte Arbeit steckt. Und ein Team, auf das auch Sie sich verlassen können! Erfolg fängt an, wo man vertraut.

VOLKSBANK. Vertrauen verbindet.

www.volksbank.at

Gemeinsam Mehrwert schaffen

Die Volksbanken sind zurecht stolz darauf, Genossenschaftsbanken zu sein, die im Eigentum ihrer Mitglieder stehen. Um neue Mehrwerte für diese Mitglieder geht es in einem partizipativen Prozess, den der ÖGV gemeinsam mit den Funktionärinnen und Funktionären der Volksbank-Genossenschaften gestartet hat. In unserer Titelstory berichten wir ausführlich über den aktuellen Stand der Initiative.

Aus den Genossenschaften kamen dazu zahlreiche kreative Ideen, Verbesserungsvorschläge und Impulse – im Rahmen einer großen Befragung, zahlreicher Expertengespräche und regionaler Zukunftswerkstätten. Nun geht es darum, dass alle Akteure an einem Strang ziehen und unter bestmöglicher Nutzung von Synergien eine Form der Zusammenarbeit zwischen Genossenschaften, Volksbanken und dem ÖGV etabliert wird, die den Mehrwert für die Mitglieder noch deutlicher als bisher in den Vordergrund stellt.

Das Zeitfenster für einen „großen Wurf“ ist so günstig wie noch nie: Nach der vorzeitigen Rückzahlung der Staatshilfe und der im Februar erfolgten Rückübertragung aller Aktien an die genossenschaftlichen Eigentümer steigt der Handlungsspielraum für die Volksbank-Genossenschaften. Zugleich sind die Banken wirtschaftlich auf einem sehr guten Weg, wie die vorläufigen Jahresergebnisse für 2022 belegen. Auch darüber berichten wir im Heft.

Was Genossenschaften zu leisten vermögen, wenn sie das gemeinsame Ziel in den Vordergrund stellen, beweist auch eine Neugründung, die wir in dieser Ausgabe

ausführlich vorstellen: Die Murauer GreenPower erzeugt nicht nur nachhaltigen Strom aus Sonnen-, Wind- und Wasserkraft, sie arbeitet zugleich daran, die gesamte Region energieautark zu machen. Mit der erfolgreichen Inbetriebnahme einer Wasserstoffenergiezelle wurde ein großer Schritt in diese Richtung getan.

Was Sie in diesem Heft sonst noch lesen: Wir haben mit dem scheidenden und dem neuen Leiter des Forschungsinstituts für Kooperationen und Genossenschaften der WU Wien, Dietmar Rößl und Florian Zapkau, über Erfolge und Trends gesprochen. Und wir beleuchten ein kleines, aber doch sehr bedeutsames Jubiläum: Ein Jahr nach dem ÖGV feiert heuer das österreichische Genossenschaftsgesetz sein 150-jähriges Bestehen. Ich wünsche eine spannende Lektüre!

Günther Griessmair Chefredakteur

COOPERATIV 1/2023 3

EDITORIAL

PRAXISKRAFT

06 Ein klarer Plan Großer ÖGV-Zukunftstag mit den Funktionärinnen und Funktionären der Volksbank-Genossenschaften

14 Strom für die Region Wie eine neue Genossenschaft den steirischen Bezirk Murau energieautark machen möchte

17 Gründerwelle

26 neue Genossenschaften: Das ÖGV-Gründerservice zieht Bilanz über ein Rekordjahr

18 Nach dem Kauf

Anton Schmoll über Bedeutung und Potenzial von After-SalesManagement im Firmenkundengeschäft

23 Selbstreflexion

Mit Adlerblick sich selbst optimieren: So können sich Unternehmen kontinuierlich verbessern

WISSEN

26 Staffelübergabe Die Genossenschaftsforschung an der WU Wien stellt sich neu auf: Dietmar Rößl und Florian Zapkau im Doppelinterview

30 150 Jahre GenG

Eine Würdigung zum Jubiläum des österreichischen Genossenschaftsgesetzes

TIPPS & SERVICE

34 Finanzierung mit Factoring

Ein Experte klärt auf: Warum sich der Forderungsverkauf auch für KMUs eignen kann

COOPERATIV 1/2023 4

06 14 INHALT

FREIZEIT

37 Stars und Sternchen Wie Skisprung-Legende Andreas Goldberger jungen Sportlerinnen und Sportlern Flügel verleiht

38 Gipfel und Götter Himalaya, Königsstädte, Tempel und Klöster: Eine Abenteuerreise nach Nepal

44 Wetter-Talk

Meteorologe Karl Gabl im Gespräch über Skifahren, Klimawandel und Wetterprognosen

INSIDER

47 ÖGV

Union-Investment-Experte im „Talk 14“ über die Transformation unserer Wirtschaft

50 Volksbanken-Verbund Starkes Jahresergebnis zum Abschluss einer gelungenen Transformation

63 Sport 2000

Die Fachhändlergemeinschaft verpasst sich einen frischen Markenauftritt

FIX IM BLICK

66 Buchtipps

69 Neues von gestern

12 Infografik

Volksbank-Genossenschaften im Fokus: Die Ergebnisse einer IMASUmfrage unter Funktionärinnen und Funktionären

68 cooperativ abonnieren

IMPRESSUM

cooperativ – Das Magazin für die Zukunftskraft Genossenschaft 1/2023

151. Jahrgang DVR 0048577 MEDIENINHABER (VERLEGER) Österreichischer Genossenschaftsverband // Schulze-Delitzsch, Löwelstraße 14, A-1010 Wien, Tel: +43 (0) 1 313 28-0, Fax: +43 (0) 1 313 28-450, weitere Informationen zum Medieninhaber nach dem MedienG: www.genossenschaftsverband.at HERAUSGEBER Österreichischer Genossenschaftsverband // Schulze-Delitzsch CHEFREDAKTEUR Günther Griessmair REDAKTION Hermann Fritzl, Peter Haubner, Hans Hofinger, Markus Rothenbach, Wolfgang Schmidt, Anton Schmoll ARTDIRECTOR Daniel Dobernig COVERFOTO Felicitas Matern DRUCK Berger, Horn KONTAKT redaktion@oegv.volksbank.at

Gezeichnete Beiträge geben nicht in jedem Fall die Meinung der Redaktion oder des Herausgebers wieder.

Gender-Hinweis: Im Sinne einer besseren Lesbarkeit unserer Artikel verwenden wir die maskuline oder feminine Sprachform. Dies impliziert jedoch keine Benachteiligung des jeweils anderen Geschlechts.

COOPERATIV 1/2023 5 37 47

INHALT

Volksbank-Genossenschaften

Ein klarer Plan für die Zukunft

1 2 3 4

DAS WICHTIGSTE IN KÜRZE

Im Rahmen der ÖGV-Initiative zur Zukunft der Volksbank-Genossenschaften sind Hunderte von Beiträgen – Anregungen, Verbesserungsvorschläge, Ideen – aus dem Funktionärsbereich, aber auch von den Mitarbeiterinnen und Mitarbeitern der Volksbanken eingegangen.

Im Mittelpunkt steht die Stärkung der Mitgliederbasis: Bestehende Mitglieder sollen enger an die Genossenschaft gebunden werden, „Nur-Kunden“ der Volksbanken zu Mitgliedern gemacht und auch neue Zielgruppen erreicht werden.

Die wichtigsten Handlungsfelder sind das Funktionärswesen als Herz des genossenschaftlichen Handelns, die Positionierung und die Ziele der Genossenschaften, der Volksbank Eigentümerclub als Mehrwertprogramm sowie die Rolle der Bankmitarbeiterinnen und -mitarbeiter als Botschafter der Genossenschaftsidee.

In allen genannten Bereichen wird es noch heuer erste Umsetzungsmaßnahmen geben. Die neue ÖGV-Mitgliederdatenbank GENOS bildet dafür die Grundlage.

Das Genossenschaftswesen im Volksbanken-Verbund zu stärken und fit für die Herausforderungen der Zukunft zu machen, ist das Ziel einer aktuellen ÖGV-Initiative – es gab dazu bereits eine große Befragung, Expertengespräche und regionale Workshops. Beim „Zukunftstag“ am 16. März fiel der Startschuss für die Umsetzung.

COOPERATIV 1/2023 6

Professor Dietmar Rößl bei seiner Keynote zum Potenzial regionaler Genossenschaftsbanken

PRAXISKRAFT

„Genossenschaftliches Wirtschaften ist wieder ‚in‘, es erlebt gerade eine Renaissance“, so ÖGV-Verbandsanwalt Peter Haubner bei der Eröffnung des „Zukunftstags“. Das sind beste Voraussetzungen für die Volksbanken. Denn egal ob sie direkt als Genossenschaften geführt werden oder als AGs, die im genossenschaftlichen Eigentum stehen: Die Volksbanken gehören letztlich ihren insgesamt mehr als 500.000 Mitgliedern. Das unterscheidet sie von den meisten anderen Banken am Markt, ist die tragende Säule des Geschäftsmodells und zugleich der Garant für die Zukunft. Aber auch wenn das Erfolgsmodell in seinen Grundzügen seit über 170 Jahren funktioniert, bedarf es immer wieder einer Aktualisierung, einer Anpassung an die Trends und Herausforderungen. So auch jetzt wieder. Die zentrale Frage lautet: Wie gelingt es unter bestmöglicher Hebung aller Synergien und Nutzung des Know-hows, eine neue Form der Zusammenarbeit zwischen Genossenschaften, Volksbanken und dem ÖGV zu etablieren, die den Mehrwert für die Mitglieder noch stärker in den Vordergrund stellt? Verbandsanwalt Haubner sicherte jedenfalls seine volle Unterstützung zu: „Wir haben einen klaren Plan und wollen alles tun, um gemeinsam erfolgreich zu sein.“ Regionalität, genossenschaftliches Handeln und der Fokus auf die Mitglieder seien dabei die Leitplanken für die Volksbank-Genossenschaften.

DIE RICHTIGE INITIATIVE ZUR RICHTIGEN ZEIT

Der Zeitpunkt für ein Update des genossenschaftlichen Betriebssystems im Verbund könnte günstiger nicht sein: Die Volksbanken sind gestärkt aus der Krise hervorgegangen, mit der vollständigen Rückführung

der Staatshilfe stehen sie wieder vollständig im Eigentum ihrer Mitglieder und haben somit jenen Handlungsspielraum, den sie für die Umsetzung ihres genossenschaftlichen Förderauftrags brauchen.

Dass das auch in einer Konstellation mit AG-Banken und Beteiligungsgenossenschaften funktionieren kann, bestätigte Dietmar Rößl, Leiter des Forschungsinstituts für Kooperationen und Genossenschaften der WU Wien: „Die Volksbank kann sich dann auf das Bankgeschäft mit all seiner Regulatorik konzentrieren und für das regionale Engagement auf die Beteiligungsgenossenschaften setzen, die auch metaökonomische Werte schaffen.“ Den Mitgliedern solle bewusst sein: „Wir haben eine Bank!“ Als Bedingung für den Erfolg nannte er ein funktionierendes Zusammenspiel zwischen Bank und Genossenschaft.

COOPERATIV 1/2023 7

Text: Günther Griessmair

Fotos: Felicitas Matern, Günther Griessmair

PRAXISKRAFT

ÖGV-Verbandsanwalt Peter Haubner: „Wir haben einen klaren Plan“

Rückblende:

Ein solches tragfähiges Zukunftsmodell zu finden, steht ganz oben auf der Prioritätenliste des Verbandes. Seit Frühjahr 2022 hat der ÖGV daher bei regionalen Zukunftswerkstätten in Wien, Krems, Wels, Graz und Innsbruck, einer großen Funktionärsumfrage – Ergebnisse daraus finden Sie auf den Seiten 12 und 13 – und zahlreichen Expertengesprächen Stimmungsbilder, Ideen, Verbesserungsvorschläge und Impulse aus den insgesamt 31 Beteiligungsgenossen -

schaften und den drei Genossenschaftsbanken im Verbund gesammelt, daraus ein gemeinsames Zielbild entwickelt und einen Umsetzungsplan erarbeitet. Dabei wurde der ÖGV auch von IMAS-Experte Paul Eiselsberg unterstützt, der seine empirischen Befunde beim „Zukunftstag“ präsentierte.

AN EINEM STRANG ZIEHEN

Aus Hunderten von Beiträgen, die überwiegend von den mehr als 250 Funktionärinnen und Funktionären der Genossenschaften im Verbund, aber auch von Mitarbeiterinnen und Mitarbeitern der Volksbanken kamen, hat das Projektteam jene herausdestilliert, für die es einen größtmöglichen allgemeinen Konsens gibt. „Ausgangspunkt der Überlegungen war das klare Versprechen der Volksbanken an ihre Eigentümer, die in der Region erwirtschafteten Mittel zur Stärkung der gemeinsamen Volksbank und zur Förderung der Region zu verwenden“, wie Philip Tazl, Leiter der Servicestelle Volksbank-Genossenschaften im ÖGV, bei der Präsentation der Ergebnisse betonte.

Letzteres soll über einen genossenschaftlichen Dividendenkreislauf geschehen: Indem die Mitglieder aus der Region ihre Bankgeschäfte über die Volksbank abwickeln, stärken sie deren wirtschaftliche Basis. Dadurch werden Mehrwertangebote und Dividenden möglich, die letztlich wieder der Region zugutekommen. Eine Schlüsselrolle haben dabei den Beteiligungsgenossenschaften bei der Umsetzung von regionalen Initiativen und Veranstaltungen inne.

Im Fokus steht jedenfalls die Stärkung der Mitgliederbasis: Bestehende Mitglieder sollen enger an die Genossenschaft gebunden werden, „Nur-Kunden“ der Volksbanken sollen zu Mitgliedern gemacht

COOPERATIV 1/2023 8

Philip Tazl, Leiter der Servicestelle Volksbank-Genossenschaften im ÖGV, bei der Präsentation der Workshop-Ergebnisse

PRAXISKRAFT

Workshop mit den Mitarbeiterinnen und Mitarbeitern der Volksbanken im ÖGV-Haus

werden, zugleich gilt es auch, noch mehr als bisher neue Zielgruppen – allen voran jüngere – von den Vorteilen des genossenschaftlichen Bankmodells zu überzeugen. Im Projekt wurden vier große Handlungsfelder identifiziert: das Funktionärswesen als Herz des genossenschaftlichen Handelns, die Positionierung und die Ziele der Genossenschaften, der Volksbank Eigentümerclub als Mehrwertprogramm sowie die Rolle der Bankmitarbeiterinnen und -mitarbeiter als Botschafter der Genossenschaftsidee.

EIN MODERNES UND LEBENDIGES FUNKTIONÄRSWESEN

Die Vorstände und Aufsichtsräte lenken nicht nur die Geschicke der VolksbankGenossenschaften, in Beteiligungsgenossenschaften vertreten sie auch die Eigentümerinteressen gegenüber der Bank, zugleich sind sie die Repräsentanten der Genossenschaftsidee in den Regionen. Die Zielsetzung ist, die Gremien jünger und weiblicher zu machen, aber auch ihre Kompetenz zu festigen. Dafür wird ein Bündel an Maßnahmen vorgeschlagen:

» Ein regelmäßiger österreichweiter Austausch der Funktionärinnen und Funktionäre über die Plattform des ÖGV soll die Vernetzung stärken.

» Ebenso wichtig ist der periodische Austausch zwischen den Funktionärinnen und Funktionären und der Führung der jeweiligen Bank.

» Neue Weiterbildungsangebote sollen dafür sorgen, dass die hohe Kompetenz gesichert bleibt.

» Im Rahmen von Projekten und Veranstaltungen sollen gezielt Interessenten und vor allem Interessentinnen für Funktionärsaufgaben aus dem Mitgliederkreis angesprochen werden.

» Für die Neulinge in den Gremien werden Onboarding-Phasen vorgeschlagen, um ihnen den Einstieg zu erleichtern.

SINN UND AUFTRAG DER GENOSSENSCHAFTEN

Während bei gewerblichen Genossenschaften in der Regel sehr klar ist, was der Zweck und die Aufgaben sind – etwa günstiger Einkauf von Waren oder gemeinsamer Vertrieb –, erschließt sich das bei Genossenschaften im Bankbereich nicht immer auf den ersten Blick. Daher gilt es, das Profil der Volksbank-Genossenschaften zu schärfen und auch mit einer klaren Positionierung nach außen aufzutreten. Als Ziele wurden hier ausgegeben:

» Stärkung der Mitbestimmung durch die Mitglieder

» Transparente Informationswege

» Umsetzung von regionalen Projekten und Veranstaltungen

» Starke Präsenz in der Region

» Modernisierung und Konkretisierung der Satzung

„Die Genossenschaft soll die Herausforderungen der Mitglieder aufgreifen und diese gemeinsam mithilfe von Projekten lösen“, brachte es ein Teilnehmer bei der Zukunftswerkstatt in Tirol auf den Punkt. Als Schlüssel für Erfolg wurde dabei die Kooperation mit der Bank-AG genannt. „Im Gleichschritt mit der Bank können wir als Genossenschaft die finanzielle Gesundheit unserer Mitglieder in den Mittelpunkt stellen“, hieß es etwa beim Workshop in der Steiermark.

EIGENTÜMERCLUB: MODERNER AUSSENAUFTRITT UND PLATTFORM

Um die Vorteile der Mitgliedschaft attraktiver vermarkten zu können, hat der ÖGV be -

COOPERATIV 1/2023 9

PRAXISKRAFT

reits 2020 den Volksbank Eigentümerclub als Marke entwickelt. Entlang der zentralen Begriffe Profitieren, Erleben und Gestalten wird dabei im Zusammenspiel von Genossenschaften und Banken ein Mehrwertpaket geschnürt. Mittlerweile ist der Eigentümerclub in den Regionen der Volksbank Steiermark, in der Volksbank Niederösterreich und in mehreren Regionen der Volksbank Wien erfolgreich eingeführt. Am Ende soll eine flächendeckende Etablierung regionaler Eigentümerclubs im gesamten Verbund stehen. Die konkreten Ziele sind:

» Verbundweit einheitlicher Marketingauftritt mit regionalem Fokus

» Spürbarer regionaler Mehrwert für Mitglieder durch regionale und nachhaltige Projekte, Bankvorteile und Bankveranstaltungen, regionale und überregionale Einkaufsvorteile

» Etablierung einer Austauschplattform in der digitalen Welt

BANKMITARBEITER, DIE FÜR DIE GENOSSENSCHAFT BRENNEN

Sie sind die beste Visitenkarte der Volksbanken und die erste Anlaufstelle für die

Kundinnen und Kunden: Die Beraterinnen und Berater sind daher auch die idealen Botschafter für die Genossenschaft. Um das glaubwürdig vermitteln zu können, müssen sie innerlich von der Idee überzeugt sein – im Idealfall sind sie selbst Mitglieder in ihrer regionalen Volksbank-Genossenschaft –, vor allem aber brauchen sie auch das nötige Hintergrundwissen. Die Vorschläge in diesem Bereich zielen auf drei Bereiche ab:

» Motivation und Wertschätzung

» Bindung an die Genossenschaft

» Schulungsangebote zum Thema Genossenschaft (eine Grundschulung auf Online-Basis ist bereits ausgerollt)

DIE NÄCHSTEN SCHRITTE DES ÖGV

In allen identifizierten Handlungsfeldern setzt der ÖGV noch heuer konkrete Maßnahmen: Im Bereich Genossenschaftswesen werden Schülergenossenschaften sowie Kooperationsmodelle mit Energiegenossenschaften weiter forciert. Für Funktionärinnen und Funktionäre soll es ein neues Schulungsangebot geben, der „Zukunftstag“ wird als Plattform für den re -

COOPERATIV 1/2023 10

PRAXISKRAFT

Generaldirektor Gerald Fleischmann: „Die Bank, die ihren Kundinnen und Kunden gehört“

gelmäßigen Austausch fest etabliert. Für die Mitarbeiterinnen und Mitarbeiter der Volksbanken ist für Herbst 2023 ein eigener Genossenschaftstag geplant. Parallel dazu wird die weitere Ausrollung des Volksbank Eigentümerclubs durch Unterstützung beim Markenauftritt, den Werbemitteln und den Mitgliedervorteilen begleitet.

MITGLIEDERDATENBANK ALS ERFOLGSMODELL

Was durch gezielte Kooperation möglich ist, beweist die Umsetzung der neuen GENOS-Datenbank, die im ÖGV angesiedelt ist: Mittlerweile werden über dieses System bereits die Mitgliederdaten von 28 Volksbank-Genossenschaften betreut. Die Vorteile liegen in der Standardisierung der Prozesse, der Kosteneffizienz für den gesamten Verbund oder auch der Schaffung eines gemeinsamen Datenpools. Und nicht zuletzt ist dadurch die effiziente Planung und Umsetzung weiterer Digitalisierungsschritte möglich. „Bereits im ersten Jahr des Betriebs wurden über GENOS insgesamt 40.421 neuen Geschäftsanteilszeichnungen für 2.169 Mitglieder erfasst“, bilanzierte Projektleiter Tazl beim „Zukunftstag“. Im kommenden Jahr soll die Entwicklung eines digitalen Mitgliederportals in Angriff genommen werden.

VISION FÜR EINE GENOSSENSCHAFTLICHE MITGLIEDERORGANISATION

Dass die Volksbanken die genossenschaftliche Initiative voll und ganz unterstützen, versprach Gerald Fleischmann, Generaldirektor der Volksbank Wien. Er rekapitulierte in seinem Referat den durchaus steinigen Weg der Volksbanken in die Freiheit. „Nach dem erfolgreichen Abschluss der Restrukturierung wollen wir jetzt wieder wachsen und uns intensiv mit der Förderung der Regionen beschäftigen.“ Dabei gelte es auch, die Marke Volksbank neu aufzuladen und zu schärfen. Fleischmann: „Die aktive genossenschaftliche Mitgliederorganisation muss ein wesentlicher Bestandteil einer klaren Positionierung sein und kann einen deutlichen Mehrwert für den VolksbankenVerbund darstellen.“ Die Bank, die ihren Kundinnen und Kunden gehört – das sei ein wesentliches Differenzierungsmerkmal.

Zum Abschluss der Veranstaltung stellte ÖGV-Verbandsanwalt Haubner seine Vision für eine echte genossenschaftliche Mitgliederorganisation vor:

» Wir fördern die Region, bringen uns aktiv in der Region ein und gestalten die regionale Wirtschaft mit.

» Wir sind transparent und fair gegenüber bestehenden und neuen Mitgliedern.

» Wir setzen uns für Repräsentation und Diversität in unseren Gremien ein.

» Wir kommunizieren aktiv mit unseren Mitgliedern.

» Wir gewinnen kontinuierlich neue Mitglieder. g

COOPERATIV 1/2023 11

PRAXISKRAFT

Impressionen vom „Zukunftstag“ des ÖGV

Das denken die Funktionärinnen und Funktionäre

Insgesamt 34 Genossenschaften bilden mit ihren mehr als 500.000 Mitgliedern das starke Fundament der österreichischen Volksbanken. Vor welchen Herausforderungen stehen sie? Was planen sie für die Zukunft? Das wollte der ÖGV von den Funktionärinnen und Funktionären im Rahmen einer IMAS-Befragung wissen. Die wichtigsten Ergebnisse im Überblick.

Was ist für die Genossenschaft besonders wichtig?

INFOGRAFIK

Welche sind die größten Herausforderungen?

Was sollte getan werden, um die Attraktivität der Genossenschaft zu steigern?

Die Motive für das persönliche Engagement

Quelle: IMAS-Studie 2022 im Auftrag des ÖGV INFOGRAFIK

Eine Region als grüne Strominsel

Team der Murauer GreenPower (v. l. n. r.): die Vorstände Markus Schlick und Erich Fritz, Obmann Ernst Autischer, Holzwelt-Geschäftsführer Harald Kraxner, Albert Brunner (Bürgermeister Niederwölz), Aufsichtsratsvorsitzender Josef Rieberer und Thomas Kalcher (Bürgermeister Murau)

COOPERATIV 1/2023 14

PRAXISKRAFT

Das

Der steirische Bezirk Murau bietet riesiges Potenzial für erneuerbare Energie. Eine neue Genossenschaft soll nun dafür sorgen, dass die ganze Region von diesem Schatz profitiert – und dank innovativer Wasserstofftechnologie sogar zu einer autarken „Strominsel“ wird.

1.610 Fotovoltaikanlagen gibt es schon im Bezirk Murau, dazu 89 Wasserkraftwerke, zehn Windräder und sechs Heizwerke mit Kraft-Wärme-Koppelung. Damit werden bereits jetzt jährlich insgesamt 420 Gigawattstunden an erneuerbarem Strom erzeugt, mehr als das Dreifache des regionalen Jahresverbrauchs. Und auch im Bereich der Wärmeerzeugung beträgt der Biomasseanteil ganze 75 Prozent. Wozu dann noch die Murauer GreenPower, eine neue Genossenschaft, mit der man den ErneuerbarenAusbau weiter forcieren möchte?

„Wir haben im Bezirk grüne Energie im Überfluss, allein bei den Sonnenstunden liegen wir weit über dem österreichischen Durchschnitt. Mittlerweile wissen das auch Unternehmen aus anderen Regionen und wollen hier ihre Energieprojekte umsetzen. Wir möchten uns das Business mit der grünen Energie aber selbst abholen und einen Nutzen daraus ziehen – auch finanziell. Die Genossenschaft macht’s möglich und lässt die Bevölkerung am Gewinn teilhaben. Beteiligen können sich alle Bürgerinnen und Bürger, die Unternehmen und auch die Gemeinden aus dem Bezirk Murau“, sagt dazu Ernst Autischer, Obmann der GreenPower.

COOPERATIV 1/2023 15

Text: Günther Griessmair

Fotos: Tom Lamm/Holzwelt Murau

PRAXISKRAFT

Die neue Fotovoltaikanlage auf dem Dach der Holzwelt Murau

„MITGLIEDER ENTSCHEIDEN ÜBER PROJEKTE“

Aus einer Initiative von Unternehmern der Region gelang es dem Vorstandsteam innerhalb kurzer Zeit, ein großes Bürgerbeteiligungsmodell auf die Beine zu stellen. Private sind ab einem Geschäftsanteil (500 Euro) dabei, Unternehmen müssen mindestens zwei Anteile zeichnen. Für genossenschaftliches Know-how im Aufsichtsrat sorgt Josef Rieberer – der Chef der Brauerei Murau ist auch im Verbandsrat des ÖGV.

„Die Genossenschaft hilft, die Kräfte im Bezirk zu bündeln. Der große Vorteil: Die Mitglieder entscheiden selbst, welche Projekte in ihrer Heimatregion umgesetzt werden.

Zwei Drittel des Gewinns von Energieprojekten erhalten die Mitglieder, ein Drittel investiert die Genossenschaft in die Entwicklung von Technologien, auch das soll im Bezirk passieren“, so Autischer über die Wahl der Rechtsform.

Ein erstes großes Vorzeigeprojekt wurde schon umgesetzt: Mit der auch medial viel beachteten Inbetriebnahme einer Wasserstoffenergiezelle beim Büro der Holzwelt Murau möchte man die im Sommer produzierte Überschussenergie für den Winter speichern und so einen großen Schritt in Richtung völlige Energieautarkie machen.

GreenPower-Vorstand Erich Fritz dazu: „Wir wollen damit den Beweis erbringen, dass sich ein Gebäude tatsächlich das ganze Jahr über mit erneuerbarer Energie versorgen lässt. Aus den Erkenntnissen, die wir aus dem Betrieb unserer Wasserstoffenergiezelle gewinnen, leiten wir die Parameter für die ganze Region ab. Wenn es gelingt, eine hohe Anzahl an solchen Energiezellen zu errichten, brauchen wir keine fossile Energie mehr als Back-up. Damit gehen wir konsequent in eine nachhaltige und zu 100 Prozent erneuerbare Energieunabhängigkeit.“

ENERGIEAUTARK MIT WASSERSTOFF

Dabei ist eine solche Wasserstoffenergiezelle in etwa so groß wie ein Kleiderschrank: Mittels Elektrolyse wird darin aus vor Ort nachhaltig produziertem Strom Wasserstoff erzeugt, der bei Bedarf über eine Brennstoffzelle wieder zu Strom und auch Wärme umgewandelt werden kann. „Johann“ heißt die Anlage, die in Murau zum Einsatz kommt, entwickelt und gefertigt in der Steiermark. Mit dieser Wasserstofftechnologie lässt sich ein Einfamilienhaus bis zu 75 Tage autonom mit Strom versorgen. Ein weiterer Meilenstein wurde heuer im Jänner erreicht – mit der Inbetriebnahme einer leistungsstarken Fotovoltaikanlage auf den Dächern des Abfallwirtschaftsverbandes Murau in Teufenbach-Katsch. Weitere Initiativen der Genossenschaft sind schon in Planung: So erhalten die Dächer der öffentlichen Gebäude in der Stadt Murau große Fotovoltaikanlagen. Damit soll die Position als „Exporteur“ von grünem Strom ausgebaut werden. Die Vision der Murauer GreenPower: „Jeder in Österreich soll beim Thema grüne, nachhaltige Energie zukünftig an den Bezirk Murau denken. Viele Menschen werden unsere Region besuchen, um im Echtbetrieb die Energiewende zu erleben. Wir wollen Vorbild und Treiber sein“, so Autischer. g

COOPERATIV 1/2023 16

Der Tauernwindpark am Schönberg wurde bereits 2002 errichtet, später kamen Fotovoltaikmodule dazu

PRAXISKRAFT

Wasserkraftwerk an der Mur

Unsere Neugründungen 2022 im Überblick

26 neue Genossenschaften – so viele wie noch nie in der Zweiten Republik – sind im Vorjahr mit Unterstützung des ÖGV gegründet worden. Zwei Drittel davon sind Energiegenossenschaften, die gemeinschaftlich erneuerbaren Strom erzeugen, verbrauchen und vermarkten.

Dazu zählen die Energiegemeinschaft Neudorf im Weinviertel, die Erneuerbare Energiegemeinschaft Oberwaltersdorf, die Erneuerbare Energiegemeinschaft Teesdorf, die Badener Energiegemeinschaft, die Erneuerbare Energiegemeinschaft Tattendorf-Süd (alle NÖ), die Bundes-Energiegewinnungsgenossenschaft, die NET Neue Energiegewinnungsgenossenschaft und die Erneuerbare Energiegemeinschaft Mühlbach am Hochkönig (alle Salzburg), die LaSt Energie (Steiermark), die Pfaffing Sonnenklar (OÖ), die „autark“ Erneuerbare Energiegenossenschaft Mittleres Oberinntal (Tirol) sowie die EKOenergie und die Eisbären Energiegenossenschaft (Wien).

Die Initiativen in Oberwaltersdorf, Teesdorf, Tattendorf-Süd sowie die bereits 2021 entstandene Erneuerbare Energiegemeinschaft Tattendorf werden von der neu gegründeten Erneuerbaren Energiegemeinschaft Thermenstrom serviciert, die für ihre Mitgliedsgenossenschaften die administrative Arbeit sowie die Planung neuer Projekte und die Abrechnung des Energieaustausches übernimmt, was Aufwand und Kosten bei den einzelnen Energiegemeinschaften deutlich senkt.

Energieprojekte mit Schwerpunkt auf der Zukunftstechnologie Wasserstoff will hingegen die DACHGWA aus Wiener Neustadt vorantreiben.

Ebenfalls auf dem Gebiet der Nachhaltigkeit ist die Praunias energy(e)motion in Zwettl tätig. Die Genossenschaft erstellt Sanierungskonzepte für Ein- sowie Mehrfamilienhäuser und vermittelt Professionisten zur Umsetzung. Zudem vertreibt sie energienahe Dienstleistungen sowie strombetriebene Carport- und Pergola-Lösungen. Geplant ist auch eine Plattform für Dienstleistungen aus dem Bereich des ökologischen Hausbaus.

Aber auch immer mehr andere Branchen entdecken die Genossenschaft als attraktive Rechtsform. Die Gründungen 8ung und Human Bridge for Business Transformation im Bereich Soziales, Harmony und Genuss (Restaurantbetrieb), Stadlmann Immobilien sowie die Schülergenossenschaft NXT hak:zwei GENERATION haben wir im „cooperativ“ bereits vorgestellt. Neu hinzugekommen ist die InvestmentLech, die sich die wirtschaftliche Förderung und Betreuung der Mitglieder mit Schwerpunkt auf neue Technologien zum Ziel setzt. Sie möchte damit das soziale Vorankommen in Lech am Arlberg nachhaltig fördern. Dafür soll ein Netzwerk mit Investoren aufgebaut werden, das technische und insbesondere digitale Projekte zur Stärkung des Standorts umsetzt. Auch nachhaltige Projekte sind geplant.

Der Kreislaufwirtschaft im Baubereich hat sich das BauKarussell mit Sitz in Wien verschrieben. Durch die Zusammenarbeit mit sozialwirtschaftlichen Partnern werden soziale und arbeitsmarktpolitische Aspekte integriert. Auch Qualifizierungs- und Vernetzungsmöglichkeiten sowie juristische, administrative und betriebswirtschaftliche Beratung für die Umsetzung von kreislauffähigen Projekten werden geboten.

DieWein aus Linz handelt hingegen mit Wein, Bier und Traubensaft sowie Obst- und Gemüseprodukten, veranstaltet Weinverkostungen und -seminare und organisiert Betriebsbesichtigungen. Die Genossenschaft führt ein seit Jahren erfolgreich betriebenes Einzelunternehmen fort. Ambriel aus Wien erbringt unter anderem Beratungsdienstleistungen für Finanzanlagen, Versicherungen und Baufinanzierungen sowie Gesundheit.

Mit einer besonders ungewöhnlichen Geschäftsidee geht die Neugründung Crowdtrotter an den Start: Die Genossenschaft hat ein Trabrennpferd angeschafft, das trainiert wird und an Rennen teilnimmt. Allfällige Siegesprämien werden zur Kostentragung verwendet und gegebenenfalls an die Mitglieder verteilt.

COOPERATIV 1/2023 17

PRAXISKRAFT

Gezieltes After-Sales-Service

Nach dem Kauf ist vor dem Kauf

Langfristigen Erfolg im Firmenkundengeschäft der Bank hat nur derjenige, der Verkaufspotenziale systematisch nutzt und zukünftige Bedarfsfelder frühzeitig erkennt. Doch der eigentliche Verkauf ist kein einmaliges Ereignis, sondern ein Prozess. Zentrale Bedeutung kommt dabei dem After-Sales-Service zu.

1 2 3 4

Erfolgreicher Vertrieb darf keineswegs beim Verkaufsabschluss enden, sondern erfordert eine kontinuierliche Nachbetreuung. Nur so entsteht eine tragfähige Kundenbeziehung.

Gezieltes After-Sales-Management ist auch unter Kostengesichtspunkten eine rentable Investition: Es kostet sechsmal mehr, einen Neukunden zu akquirieren, als einen Stammkunden zu halten.

After-Sales-Service hat somit strategische Bedeutung und darf nicht dem Zufall überlassen werden, es bedarf einer systematischen und konsequenten Vorgehensweise. Für eine solche gibt es zahlreiche Praxisbeispiele.

Auch bei Neukunden ist es wichtig, vor allem in der ersten Zeit nach einem Produktabschluss besondere Aufmerksamkeit zu zeigen, um sie in der Folge als Hauptkunden zu gewinnen.

COOPERATIV 1/2023 18

Text: Anton Schmoll

Foto: iStockphoto

PRAXISKRAFT

DAS WICHTIGSTE IN KÜRZE

Der Schlüssel zum Verkaufserfolg im Firmenkundengeschäft ist ein ganzheitlicher und strukturierter Vertriebsprozess. Sämtliche Aktivitäten vom Erkennen der Kundenbedürfnisse bis hin zum tatsächlichen Geschäftsabschluss werden umso erfolgreicher verlaufen, je besser diese Prozesskette lückenlos geschlossen ist. Ein richtig strukturierter Vertriebsprozess setzt sich aus neun Schritten zusammen, die in der folgenden Abbildung dargestellt sind.

GEZIELTE NACHBETREUUNG

Der eigentliche Verkauf ist dabei nur ein Teil des gesamten Vertriebsvorgangs. Und Verkaufen ist somit kein einmaliges Ereignis, sondern ein Prozess. Obwohl nicht neu, wird vor allem das After-Sales-Service – also die gezielte Nachbetreuung der Kunden – in der Praxis zu selten genutzt. Viele Kundenbetreuer unternehmen große Anstrengungen, um einen Abschluss zu erreichen, kaum ist der aber erfolgt, wird Kundenpflege eher klein geschrieben oder nur improvisiert. Ein erfolgreicher Vertrieb darf keineswegs beim Verkaufsabschluss enden, sondern erfordert eine kontinuierliche und systematische Nachbetreuung. Erst dadurch wird aus einem einmaligen Verkaufsvorgang ein tragfähiges Fundament für eine enge und dauerhafte Kundenbeziehung. Der Wirtschaftswissenschaftler Ted Levitt bringt dazu folgenden Vergleich: „Der Geschäftsabschluss ist lediglich das Ende der Brautwerbung, an die die Ehe anschließt. Wie gut die Ehe wird, hängt davon ab, wie sie der Verkäufer gestaltet.“

ZIELE DES AFTER-SALESMANAGEMENTS

Nach dem Verkaufsabschluss muss einem Kunden bewiesen werden, dass er die rich -

tige Wahl getroffen hat. Dabei ist es wichtig, seine Kaufentscheidung zu bestätigen. Die Hauptziele des After-Sales-Managements bestehen somit darin, die Kundenzufriedenheit zu erhöhen und die Kundenbindung zu stärken, um profitable Geschäftsbeziehungen zu schaffen. Diese Gedanken haben gerade für das Firmenkundengeschäft eine besondere Bedeutung, weil dieses in der Regel durch langfristige Geschäftsbeziehungen geprägt ist. Darüber hinaus zwingt auch der sich verschärfende Wettbewerb am Firmenkundenmarkt dazu, die Bindung der Kunden an die Bank gezielt und aktiv zu managen. Die zentrale Frage lautet dabei: Was macht aus einem „Nur“-Firmenkunden einen treuen und loyalen Kunden? Zweifelsohne hängt die Kundenloyalität von vielen Faktoren ab. Unbestritten ist allerdings, dass die Kundenzufriedenheit die entscheidende Einflussgröße darstellt. Folglich sollten vor allem Genossenschaftsbanken bei ihrem Bemühen, die Kundenbindung zu erhöhen, die Zufriedenheit ihrer mittelständischen Firmenkunden ständig im Visier haben. Kundenbindung ist ein wesentlicher Grundstein für die gesamte Geschäftsbeziehung und damit für den langfristigen Erfolg der Bank. Dabei können zwei Ebenen unterschieden werden: Beziehungserfolg und wirtschaftlicher Erfolg (siehe Kasten rechts).

Ein gezieltes After-Sales-Management bei den Stammkunden ist auch unter Kostengesichtspunkten eine rentable Investition: Es kostet sechsmal mehr, einen Neukunden zu akquirieren, als einen Stammkunden zu halten. Starke Kundenbeziehungen bringen ein Mehrfaches an Erträgen bei vergleichsweise geringen Kosten. Deshalb müssen vor allem die bestehenden Hausund Hauptbankverbindungen gestärkt und intensiviert werden, denn hier liegen die größten Ertragspotenziale. Dazu bedarf es einer neuen Qualität der Kundenbetreuung nach dem Verkaufsabschluss. Es gilt folgende Erfolgsformel:

» Systematisches After-Sales-Management führt zu Kundenzufriedenheit und Kundenbindung.

» Kundenbindung ermöglicht Geschäftsausweitung und Geschäftsintensivierung.

» Geschäftsintensivierung bringt in der Folge höhere Deckungsbeiträge.

Beziehungserfolg

Zufriedene und loyale Kunden

» kommunizieren offener mit der Bank,

» sind gegenüber Konkurrenzangeboten widerstandsfähiger,

» sind weniger abwanderungsgefährdet und

» tolerieren leichter kleinere Fehler.

Wirtschaftlicher Erfolg

Zufriedene und loyale Kunden

» nehmen weitere Produkte und Dienstleistungen in Anspruch,

» ermöglichen Cross-SellingAnsätze,

» haben eine geringere Preissensibilität und

» empfehlen die eigene Bank weiter.

COOPERATIV 1/2023 19

Phasen in einem strukturierten Vertriebsprozess

PRAXISKRAFT

ANSÄTZE FÜR WIRKUNGSVOLLES AFTER-SALES-SERVICE

After-Sales-Service hat somit strategische Bedeutung und darf nicht dem Zufall überlassen werden. Vielmehr bedarf es einer systematischen und konsequenten Vorgehensweise, wobei folgende Fragen zu klären sind.

» Prioritätensetzung durch Kundensegmentierung: An welche Kunden richtet sich das After-Sales-Management?

» Instrumente und Maßnahmen: Wie kann eine gezielte Kundenpflege erfolgen?

» Betreuungsintensität: Wie oft soll der Kunde kontaktiert werden?

Die Art der Instrumente und Maßnahmen des After-Sales-Service umfasst ein breites Spektrum. Im Folgenden sollen Beispiele dargestellt werden, die sich in der Praxis der Firmenkundenbetreuung besonders bewährt haben.

DAS BETREUUNGSTELEFONAT

Viele Telefongespräche mit Firmenkunden haben reinen Bearbeitungscharakter: Es werden fehlende Bilanzen, Unterlagen oder Unterschriften eingefordert. Solche Telefonate wirken auf den Kunden „verwaltungsorientiert“ und damit eher negativ. Umso wirkungsvoller sind Anrufe mit positiven Anlässen, gleichsam ohne festen Grund –eben reine Betreuungstelefonate. Ein Beispiel: Nach erfolgreich abgeschlossener Finanzierung einer neuen Maschine ruft der Betreuer den Unternehmer an und erkundigt sich nach seiner Zufriedenheit mit der Investitionsfinanzierung. In den meisten Fällen wird der Kunde von dieser Art der Betreuung angenehm überrascht sein. An solche Gespräche wird er sich gerne erinnern – sie wirken positiv nach.

DIE FIRMENKUNDENPUBLIKATION

Eine kontinuierliche persönliche Kontaktpflege mit den Firmenkunden ist aus Kosten- und Kapazitätsgründen nicht immer möglich. Dann bedarf es unterstützender Instrumente, um mit einem vertretbaren Mitteleinsatz ein Maximum an Kontaktchancen zu erreichen. Unter diesem Aspekt kommt bankeigenen Publikationen ein wichtiger Stellenwert zu. Dabei sollte

die Publikation regelmäßig und über einen längeren Zeitraum hinweg erscheinen. Wichtigstes Entscheidungskriterium für die Themenauswahl ist die Frage: Welchen Nutzen können Inhaber und Führungskräfte von mittelständischen Unternehmen daraus ziehen? Entscheidend ist nicht, was für die Bank wichtig ist – entscheidend ist, was die Firmenkunden gerade bewegt.

Bei manchen Banken bildet die Kundenzeitung auch eine Plattform für den Austausch von Unternehmern mit dem Ziel der Netzwerkbildung. Dabei stammen die Beiträge nicht von den Experten der Bank, sondern die Unternehmer verfassen Beiträge selbst. Sie berichten über relevante Themen aus ihrem Betrieb, um damit Anstöße für andere Unternehmer zu geben.

BROSCHÜREN UND BRANCHENBERICHTE

Ein weiteres Element der schriftlichen Marktkommunikation im Firmenkundengeschäft bilden Informationsbroschüren. Dabei handelt es sich um fachliche Informationsschriften zu einem bestimmten Themenkreis, die es der Bank ermöglichen, ihre Beratungskompetenz und Leistungsfähigkeit eingehend darzustellen. Damit Firmenkundenbroschüren ihrem Anspruch als qualitativ hochstehendes Informationsmedium gerecht werden, ist es wichtig, dass ihre Inhalte die spezifischen Frage- und Problemstellungen der mittelständischen Betriebe ansprechen. Aufgrund dieser Zielsetzung ergibt sich eine sehr breite Palette an Themenbereichen. Sie reicht von volkswirtschaftlichen Analysen, Steuerthemen, Möglichkeiten der Investitions- und Außenhandelsfinanzierung, Risikoabsicherung und E-Banking bis hin zu Fragen des Energiesparens.

Da die Absatz- und Beschaffungsmärkte eines Unternehmens stark von der jeweiligen Branche abhängen, sind branchenbezogene Informationen für die Unternehmer von besonderem Interesse. Als Service für Gewerbe- und Firmenkunden entwickeln manchen Banken Branchenberichte. Unter dem Motto „kurz, prägnant, schnell informiert“ werden die wichtigsten Informationen über eine Branche auf einem Blatt („Branchen -

COOPERATIV 1/2023 20

PRAXISKRAFT

rundschau“) komprimiert dargestellt. Dieses beleuchtet die Aspekte wie Branchenstruktur oder Branchentrends und liefert Erfolgstipps.

NEWSLETTER

Das Internet ist heute für Firmenkunden bei der Recherche von Finanzlösungen ein Dreh- und-Angelpunkt. Daher sollte auch der Onlineauftritt im Firmenkundenbereich gezielt für das After-Sales-Service genutzt werden. Ein Beispiel dafür ist das Newsletter-Service. Manche Institute geben quartalsweise einen eigenen Firmenkunden-Newsletter heraus. Damit erhalten Unternehmer kostenlos aktuelle Informationen zu Finanzen, Wirtschaft und Konjunktur. Wiederkehrende Rubriken – etwa zur Zinsentwicklung – sorgen für einen hohen Wiedererkennungswert.

KUNDENVERANSTALTUNGEN

„Durchs Reden kommen die Leut’ zusammen“, sagt ein volkstümliches Sprichwort. Kommunikation, das heißt der Austausch von Informationen und Erfahrungen, ist mittelständischen Unternehmen ein wichtiges Anliegen. Eine weitere Möglichkeit, den Kontakt zu Firmenkunden auszubauen und zu vertiefen, sind Kundenveranstaltungen. Neben der Informationsweitergabe und Kundenbindung bieten solche Unternehmerveranstaltungen für die Bank auch eine Plattform, die eigene Geschäftspolitik verständlich darzustellen.

Je nach Zielsetzung (etwa Kontaktförderung, Imageaufbau, Vermittlung von Fachinformationen) kommen verschiedene Veranstaltungstypen in Frage – vom Unternehmerheurigen bis zur inhaltlich anspruchsvollen Podiumsdiskussion. So unterschiedlich die Anlässe, die Themen und die Gestaltung auch sein mögen, eines haben alle Events gemeinsam: Ohne gründliche Planung und Vorbereitung geht es in keinem Fall. Besonders wichtig ist dabei die aktive Betreuung der Kunden rund um die Veranstaltung. Kundenbeziehungen sollen ja intensiviert werden, wobei gerade hier die soziale Komponente verstärkt zum Tragen kommt. Die Betreuer haben in diesem Rahmen eine gute Gelegenheit, auf ihre eingeladenen Kunden aktiv zuzugehen

und so einen zusätzlichen Kontakt aufzubauen, den es nach der Veranstaltung zu vertiefen gilt.

DAS UNTERNEHMERFRÜHSTÜCK

Ein weiteres Beispiel für eine Dialogform mit Unternehmern ist das Unternehmerfrühstück, zu dem der Firmenkundenvorstand in die Räumlichkeiten der Bank einlädt –monatlich oder quartalsweise. Der Einstieg zu diesen Treffen erfolgt meistens durch einen kurzen Impulsvortrag über relevante Wirtschaftsfragen. Die anschließende Aussprache sowie der Erfahrungsaustausch unter den Unternehmern geben oft wichtige Hinweise auf Themen, die für die Kunden relevant sind.

DAS TREUEPROGRAMM

Bei vielen Banken ist es üblich, den Kunden zum Geburtstag zu gratulieren und ein Glückwunschbillet zu schicken. Diese Form der Beziehungspflege ist weit verbreitet und kommt auch gut an, hat aber an Originalität eingebüßt. Haben Sie stattdessen schon das „Kontojubiläum“ gefeiert? Runde Jubiläen der Geschäftsbeziehung sind ein willkommener Anlass für eine Ansprache. Dies ist die Grundidee des Treueprogramms für Firmenkunden. Es kann sich an Unternehmer richten, die seit zehn, 20, 30 oder mehr Jahren Kunden der Bank sind. In einem Brief wird der Dank für die langjährige Zusammenarbeit ausgesprochen, daneben kann in diesem Schreiben an markante Ereignisse aus jenem Jahr erinnert werden, in dem das erste Konto eröffnet wurde. Und nach dem Motto „Kleine Geschenke erhalten die Freundschaft“ bietet sich auch ein Gutschein an.

AFTER-SALES-SERVICE BEI NEUKUNDEN

Neben der Intensivierung bestehender Geschäftsverbindungen ist die Gewinnung neuer Firmenkunden das zweite Standbein einer aktiven Marktbearbeitung. Entscheidend für den Erfolg ist neben entsprechenden Instrumenten auch hier eine systematische und nachhaltige Vorgehensweise. Gerade bei Neukunden ist es wichtig, vor allem in der ersten Zeit nach einem Produktabschluss besondere Aufmerksamkeit zu

COOPERATIV 1/2023 21

PRAXISKRAFT

zeigen, um sie in der Folge als Hauptkunden zu gewinnen. So wie bei der Betreuung bestehender Kunden muss daher auch ein Akquisitionskonzept verbindliche Standards enthalten. Ein derartiges After-Sales-Service bei Neukunden kann beispielsweise vier Phasen umfassen:

» Dabei wird als Erstkontakt die Phase der Kontoeröffnung definiert. Damit dieser Schritt professionell abläuft, kann eine Beratungsvereinbarung entwickelt werden. Damit sollen gleich am Beginn einer Kundenbeziehung die finanziellen Bedürfnisse abgeklärt und die Basis für zukünftige Cross-Selling-Aktivitäten geschaffen werden.

» Einen Monat danach erfolgt der zweite Kontakt, der darauf abzielt, dem Kunden einen emotionalen Mehrwert zu bieten. Dies aus der Überlegung heraus, dass sich die Geschäftsbeziehung mit mittelständischen Firmenkunden stets auf zwei Ebenen abspielt: Auf der Sachebene muss die Qualität der Bankleistungen (etwa Produkt-, Abwicklungs- und technische Qualität) stimmen. Diese Leistungsdimensionen setzt der Unternehmer als selbstverständlich voraus –sie sind quasi die Pflicht bei der Gestaltung der Kundenbeziehung. Über eine langfristig angelegte geschäftliche Beziehung entscheidet aber erfahrungsgemäß häufig die auf der Beziehungsebene erreichte Qualität. Ein Beispiel für diese eher emotionale Art des AfterSales-Service ist die „Willkommensbox“. Mit ihr soll der neue Firmenkunde in seiner Kaufentscheidung bestätigt werden, er wird zudem überrascht, und die Bank kann eine konkrete Aktivität im Sinne des After-Sales-Service zeigen. In der Box findet der Unternehmer neben einem Willkommensbrief einen Gutschein – beispielsweise für die vergünstigte Teilnahme an einem Managementseminar, für eine Bilanzauswertung mit Branchenvergleich oder ein Fachwörterbuch.

» Fünf Monate nach Kontoeröffnung erfolgt idealerweise der dritte Kontakt: die Einladung zum „Finanzcheck-Gespräch“. Bei diesem ganzheitlichen Gespräch geht es um die systematische Erfassung der Wünsche und Bedürf-

nisse des Kunden. Die dabei identifizierten Handlungs- und Bedarfsfelder werden gemeinsam priorisiert, man fixiert einen verbindlichen Fahrplan für Folgegespräche.

» Rund zwölf Monate nach der ersten Beratungsvereinbarung erfolgt der vierte Kontakt. Dabei handelt es sich um eine standardisierte Abfrage der Kundenzufriedenheit. Darüber hinaus hat der Kunde die Möglichkeit, Anregungen und Wünsche zu äußern. Um eine entsprechend hohe Rücklaufquote zu erreichen, bietet sich für die Retournierung des Fragebogens ein Dankeschön an. Solche standardisierten Kundenzufriedenheitserhebungen sind ein wesentliches Element zur Verbesserung der Kundenbetreuung, weil sie eine Standortbestimmung hinsichtlich der erlebten Beratungs- und Servicequalität liefern. Die Meinungsäußerungen und Bewertungen der Kunden geben wertvolle Aufschlüsse über Stärken und Schwächen der Bank. Der Kunde fühlt sich ernst genommen, und es wird ihm signalisiert, dass seine Zufriedenheit ein wichtiges Anliegen für die Bank ist.

ZUSAMMENFASSUNG

Diese hier skizzierten Maßnahmen verdeutlichen, wie professionelles AfterSales-Management aussehen kann. Mit gezielten Maßnahmen sollen Kundenbindung und Kundenloyalität entwickelt, gefördert und gesichert werden. So wird schrittweise eine tragfähige Beziehungsebene aufgebaut und die Basis für weitere Geschäfte gelegt.

Ein wichtiger Erfolgsfaktor in diesem Zusammenhang ist die Sicherstellung der Nachhaltigkeit solcher Ansätze. Eine in der Praxis immer wieder zu beobachtende Schwachstelle im Vertrieb ist die mangelnde Konsequenz bei der Umsetzung der After-Sales-Strategie. Diese muss ständig eingefordert werden – eine permanente Herausforderung für die Kommunikation zwischen Führungskräften und ihren Mitarbeitern. Die konsequente Umsetzung der in der Bank erarbeiteten Betreuungskonzeption ist allerdings eine wesentliche Maxime, um im umkämpften Markt nachhaltige Erfolge zu erzielen. g

COOPERATIV 1/2023 22

PRAXISKRAFT

Anton Schmoll ist Lektor an der Fachhochschule für Bank- und Finanzwirtschaft Wien und Dozent an der Akademie Deutscher Genossenschaften. E-Mail: anton.schmoll@aon.at

Selbstreflexion

Mit Adlerblick sich selbst optimieren

Die kritische Selbstreflexion zählt zu den wichtigsten Eigenschaften für alle, die im Beruf vorankommen wollen. Der achtsame Blick von oben auf das eigene Tun, auch Adlerperspektive genannt, hilft dem gesamten Unternehmen.

Text: Anne M. Schüller

Foto: iStockphoto

DAS WICHTIGSTE IN KÜRZE 2 3

1

Durch Selbstreflexion wird das eigene Tun aus großer Flughöhe betrachtet, um zu wertvollen Erkenntnissen über sich selbst zu gelangen und sein Verhalten kontinuierlich zu optimieren.

Vor allem Führungskräfte müssen ständig und gezielt darauf achten, wie sie wirken. Was sie vorleben, machen andere nach. So prägen sie die Kultur des Miteinanders im Unternehmen.

Selbsttäuschung ist dabei eine große Gefahr: Jeder Mensch hat Persönlichkeitsanteile, die sich der eigenen Wahrnehmung entziehen, von Dritten aber gut erkannt werden.

COOPERATIV 1/2023 23

PRAXISKRAFT

Haben Sie schon einmal vom Kekstest gehört? Die Sozialpsychologin Deborah Gruenfeld von der Stanford University ließ Studenten in Dreiergruppen über umstrittene Themen diskutieren. Per Los wurde jeweils einer der drei dazu bestimmt, die Meinung der beiden anderen zu bewerten. Er hatte also ein kleines Stückchen Macht bekommen. Als wenig später eine Schüssel mit Keksen gebracht wurde, griffen die ermächtigten Studenten als Erste zu, kauten mit offenem Mund und fanden nichts dabei, den Tisch zu bekrümeln. Ohne sich dessen bewusst zu sein, bekundeten sie so ihren Machtvorsprung.

Wie es zu solchem Verhalten kommt? Macht erzeugt ein gefährliches Hormongemenge, das die Betroffenen – auch ohne es zu wollen – dazu bringt, rücksichtsloser zu werden, sich nicht länger darum zu kümmern, was die anderen denken, und mit zweierlei Maß zu messen. Was den Mitarbeiterinnen und Mitarbeitern niemals erlaubt würde –etwa zu spät zum Meeting zu kommen –, nimmt sich der Chef ganz selbstverständlich heraus. Je höher Beschäftigte in der Hierarchie steigen, desto eher neigen sie auch zur Selbstüberschätzung, zum Zweckoptimismus und – besonders gefährlich – zur Illusion der Unbesiegbarkeit. „Dem ist sein Erfolg zu Kopf gestiegen“, sagt der Volksmund so trefflich. Wie man sich davor und vor vielen weiteren Unarten schützt? Durch Selbstreflexion.

Selbstreflexion ist ein Denken höherer Ordnung, das bewusste Einnehmen einer Metaebene, um sich mit sich selbst auseinanderzusetzen. Das eigene Tun wird gleichsam aus großer Flughöhe betrachtet, um zu wertvollen Erkenntnissen über sich selbst zu gelangen und sein Verhalten kontinuierlich zu optimieren. Die regelmäßige Selbstreflexion – allein, im Team und im ganzen Unternehmen – ist eine der wirkungsvollsten Maßnahmen, um rasch besser zu werden.

ÜBER SICH SELBST REFLEKTIEREN

Der achtsame Blick von oben auf das eigene Tun wird auch Adlerperspektive genannt. Gehen Sie immer dann, wenn Sie mit anderen mündlich oder schriftlich kommunizie -

ren, kurz „eine Etage höher“ und fragen Sie sich: Ist es wirklich zielführend, was ich da gerade tue? Denken Sie dabei wie ein guter Schachspieler zwei bis drei Züge voraus. Verlassen Sie die ichbezogene Sichtweise. Begeben Sie sich in die Situation des anderen und fragen Sie sich:

» Was wird das, was ich gerade sage/tue, bewirken?

» Wie wird/kann ein anderer das, was ich sage/tue, verstehen?

» Was wird er daraufhin wahrscheinlich denken oder tun?

» Ist dies erstrebenswert und das von mir Gewünschte?

» Was muss/kann ich ändern, damit das Gewünschte entsteht?

» Lebe ich selbst vor, was ich bei anderen erreichen will?

» Was kann ich dazu bei mir selbst jetzt gleich verbessern?

» Wie kann ich sicherstellen, dass diese Verhaltensänderung anhält?

Sie haben sich bei einer unglücklichen Wortwahl erwischt? Das kann man sofort korrigieren, etwa so: „Ui, ich glaube, da habe ich mich gerade vergaloppiert. Ich formuliere um …“ Oder so: „Oh, sorry, das war unangemessen. Ich gehe nochmal auf Start.“ Oder: „Das habe ich ungünstig ausgedrückt, bitte entschuldigen Sie.“

So manches kommunikative Desaster lässt sich vermeiden, wenn man die Adlerperspektive systematisch in die tägliche Arbeit integriert. Zudem braucht unser Denkapparat eine Vielzahl von Wiederholungen, um etwas dauerhaft zu speichern. Durch Übung rutscht erwünschtes Verhalten vom Bewussten ins Unterbewusstsein und wird wie bei einem Autopiloten von selbst abgespult. Damit Abläufe also gewandter, schneller und effizienter werden, trainiert man am besten bewusst und gezielt. Rituale, Routinen und repetitives Üben sorgen dafür, dass man sich fortwährend selbst optimiert.

Vor allem Führungskräfte müssen ständig und ganz gezielt darauf achten, wie sie

COOPERATIV 1/2023 24

DIE METAEBENE – FÜR FÜHRUNGSKRÄFTE ELEMENTAR

PRAXISKRAFT

wirken. Denn was sie vorleben, machen andere nach. So prägen sie auch die Kultur des Miteinanders im Unternehmen. Viele Führungsprobleme könnten vermieden werden, würde der eigene Anteil an dem, was passiert, mehr in den Fokus gerückt.

Etwa so:

» Sind meine Mitarbeiterinnen und Mitarbeiter initiativlos, weil ich so bestimmend bin?

» Sind sie deshalb so ruhig, weil ich ihre Meinung nicht gelten lasse?

» Kommen keine Ideen von ihnen, weil ich immer alles besser weiß?

Wer Wandel will, muss zunächst reflektieren, wie er selbst zum Wandel steht, damit alle im Team sich eingeladen fühlen, Neues zu wagen. Hier helfen folgende Fragen:

» Kann ich mit Andersartigkeit umgehen? Und wie zeige ich das?

» Welchen Spielraum gebe ich, damit Freigeister sich manifestieren?

» Kann ich Vorstöße akzeptieren, die mir persönlich nicht gefallen?

» Bedeutet es Lebensqualität, von mir geführt zu werden?

Selbsttäuschung und Augenwischerei sind dabei eine große Gefahr. Jeder Mensch hat Persönlichkeitsanteile, die sich der eigenen Wahrnehmung entziehen, von Dritten aber gut erkannt werden können. Das Phänomen der aus welchen Gründen auch immer für einen selbst verborgenen Eigenheiten nennt man „blinde Flecken“. Diese können durch einfühlsame Gespräche oder zum Beispiel auch über eine Selbstbild-Fremdbild-Analyse sichtbar gemacht werden. Hierbei beurteilt man sich zunächst selbst. Dann werden Dritte aus dem unmittelbaren Umfeld gebeten, ein ehrliches Feedback zu geben.

DAS GESAMTE UNTERNEHMEN BRAUCHT SELBSTREFLEXION

Letztlich muss sich das gesamte Unternehmen in permanenter Selbstreflexion üben. Dabei geht es um Fragen wie:

» Wenn wir die Zukunft erreichen wollen, macht es dann Sinn, so aufgestellt zu bleiben wie bisher, und – ganz ehrlich –wieso ändern wir nichts?

» Wenn innovative Ideen zukunftsentscheidend sind und Übermorgengestalter dringender gebraucht werden als jemals zuvor, welches Umfeld bieten wir ihnen?

» Was wird bei uns als Erfolg gesehen: Verfahrenstreue und Punktlandungen auf den Plänen des Vorjahrs oder mutiges Vorwärtsdenken und -handeln?

» Wie werden Entscheidungen bislang bei uns getroffen? Und was können wir tun, um diese fortan schneller und besser zu machen?

» Wie gehen wir intern tatsächlich mit Fehlern um? Und wie kann es gelingen, unseren Mitarbeiterinnen und Mitarbeitern mehr Experimentierraum zu geben?

» Wie ist es um die Feedback-Kultur bei uns tatsächlich bestellt? Und wie kann sie helfen, die Selbstwahrnehmung aller zu schärfen?

Antworten auf diese und viele weitere Fragen, die unerlässlich sind, um es zu den Honigtöpfen der Zukunft zu schaffen, finden Sie in meinem neuen Buch „Bahn frei für Übermorgengestalter“. g

Anne M. Schüller ist Managementdenker, Keynote-Speaker, mehrfach preisgekrönte Bestsellerautorin und Businesscoach. Die DiplomBetriebswirtin gilt als führende Expertin für das Touchpoint-Management und kundenzentrierte Unternehmensführung. Dazu hält sie Impulsvorträge auf Tagungen, Fachkongressen und Online-Events. 2015 wurde sie für ihr Lebenswerk in die Hall of Fame der German Speakers Association aufgenommen. Beim Business-Netzwerk LinkedIn wurde sie Top-Voice 2017 und 2018. Von Xing wurde sie zum Spitzenwriter 2018 und zum Top Mind 2020 gekürt. Ihr Touchpoint-Institut bildet zertifizierte Touchpoint-Manager und OrbitOrganisationsentwickler aus. www.anneschueller.de

Das neue Buch zum Thema

Anne M. Schüller

Bahn frei für Übermorgengestalter Gabal Verlag, 216 Seiten, € 24,90

ISBN 978-3967390933

Das Buch zeigt 25 rasch umsetzbare Initiativen und weit über 100 Aktionsbeispiele, um zu einem Überflieger der Wirtschaft zu werden. Kompakt und sehr unterhaltsam veranschaulicht es jedem, der helfen will, eine bessere Zukunft zu gestalten, die maßgeblichen Vorgehensweisen in drei Bereichen: Wie machen wir die Menschen stärker, das Zusammenarbeiten besser und die Innovationskraft im Unternehmen größer?

COOPERATIV 1/2023 25

PRAXISKRAFT

„Evidenzbasiertes Wissen bieten“

Das Forschungsinstitut für Kooperationen und Genossenschaften der WU Wien bekommt eine neue Leitung: Professor Dietmar Rößl tritt im kommenden Jahr in den Ruhestand, für ihn übernimmt Florian Zapkau. Wir haben die beiden zum gemeinsamen Gespräch über das Comeback der Genossenschaft und neue Impulse für die Zukunft gebeten.

Interview: Günther Griessmair

Fotos: Wolfgang Schmidt

Interview: Günther Griessmair

Fotos: Wolfgang Schmidt

COOPERATIV 1/2023 26 WISSEN

„cooperativ“: Herr Rößl, genossenschaftliche Neugründungen sind derzeit stark im Steigen begriffen, wie zuletzt auch eine Studie an Ihrem Institut gezeigt hat. Sie leiten nun schon seit 18 Jahren die Genossenschaftsforschung an der WU und haben viel Erfahrung. Was ist Ihre Erklärung für diesen Boom?

Dietmar Rößl: Der Aufschwung ist jedenfalls ein Faktum und auch an Details ablesbar. 2005, als ich angefangen habe, hat sich noch kein Journalist für Genossenschaften interessiert, heute fragen Medienvertreter regelmäßig bei mir an. Es spielen wohl mehrere Gründe zusammen: Einerseits kommt es den Genossenschaften zugute, dass sie mit Begriffen wie Solidarität, Selbstbestimmung oder Demokratie assoziiert werden, die heute genau den Zeitgeist treffen. Andererseits wird das Thema in letzter Zeit offensiver kommuniziert, die Öffentlichkeit spricht wieder über Genossenschaften. Wir konnten durch unsere Arbeit hoffentlich auch einen Beitrag leisten. Dazu kommen aktuelle Herausforderungen, mit denen der Einzelne und auch der Saat überfordert sind – etwa bei der Energiewende oder regionalen Strukturproblemen. Genossenschaften können hier Lösungen bieten.

Herr Zapkau, Sie übernehmen die Agenden von Professor Rößl an der WU. Zuvor haben Sie in Deutschland geforscht. Wie ist Ihr erster Befund zum Genossenschaftswesen in Österreich?

Florian Zapkau: Genossenschaften sind aktuell in Österreich wie in Deutschland eine Wachstumsfeld mit vielen Chancen. Ich freue mich, dass ich dieses Thema an der WU Wien vertreten darf. Mein erster Eindruck ist durchwegs positiv: Es gibt im österreichischen Genossenschaftswesen viele Persönlichkeiten, die mit Herzblut bei der Sache sind und etwas bewegen wollen. Diese hohe Eigeninitiative zeichnet Genossenschaften ja letztlich aus.

Ihr bisheriger Forschungsschwerpunkt drehte sich um KMUs und Internationalisierung. Was hat Sie zur Genossenschaft geführt?

Zapkau: Ich hatte schon als Kind Kontakt mit der Welt der Genossenschaften, meine Mutter war bei einer Volksbank tätig. In Forschung und Lehre habe ich das Thema später immer wieder gestreift. Mein Interesse gilt wirtschaftlichen Organisationsformen abseits von Großkonzernen. Dazu gehörten KMUs und ganz klar auch Genossenschaften. Weitere Forschungsschwerpunkte sind Formen der Kooperation und Neugründungen – für beides eignen sich Genossenschaften ganz besonders gut. Man muss ihr Potenzial nur noch stärker aufzeigen.

Teilen Sie beide eine gemeinsame Sichtweise auf die Genossenschaft? Das Spektrum reicht hier ja von unternehmerischer Kooperation bis hin zum Gemeinwohl.

Rößl: Ich muss an dieser Stelle etwas ausholen. Die Frage, was eine Genossenschaft eigentlich ist, beschäftigt die Wissenschaft schon seit Jahrzehnten. Und die Bandbreite der Antworten ist seit jeher enorm: Da gibt es etwa die Auffassung, jedes Unternehmen sei im Grunde eine Genossenschaft, weil es ja letztlich seine Eigentümer fördere. Auf der anderen Seite wird oft ein idealtypisches Bild der Genossenschaft mit den klassischen Werten und Prinzipien gezeichnet, das in der Realität kaum zu finden ist. Beide Sichtweisen sind falsch, denn Genossenschaften sind sehr heterogen: Es macht einen Riesenunterschied, ob man eine Kooperation aus fünf Handwerkern betrachtet oder eine Genossenschaftsbank mit 20.000 Mitgliedern. Eigentlich bräuchte es einen „Genossenschaftsindex“, der den Grad der Genossenschaftlichkeit von Unternehmen misst. Eine klare Abgrenzung könnte jedenfalls sein: Bei der Genossenschaft geht es nicht um reine Gewinnmaximierung und die Weitergabe dieses Gewinns in Form von Dividenden, sondern darum, die Mitglieder durch die Erreichung von Sachzielen zufriedenzustellen. Das kann angesichts oft unterschiedlicher Interessenlagen ein schwieriges Unterfangen sein, die Geschäftsführung ist dann ein Dompteur in einem Flohzirkus. Zapkau: Auch ich sehe eine große Heterogenität bei den Genossenschaften. Sie sind

COOPERATIV 1/2023 27 WISSEN

gar nicht so weit weg von KMUs: Auch bei denen hat man oft nicht den kurzfristigen Gewinn vor Augen, sondern möchte langfristig Werte schaffen. Entscheidungen in Genossenschaften fallen daher anders als in großen börsenotierten Unternehmen.

Herr Zapkau, was sind Ihre Pläne für die zukünftige Ausrichtung des Instituts? Was werden die Schwerpunkte sein?

Zapkau: Ich werde meinen Fokus jedenfalls darauf legen, was Genossenschaften brauchen, um erfolgreich zu sein. Vieles hat sich bewährt, aber ich möchte Forschung und Lehre auch weiterentwickeln. Dabei baue ich auf vier Säulen: Zunächst sollen die Studierenden stärker für das Thema Genossenschaft sensibilisiert werden. Dann geht es um gezielte Qualifizierung in den Lehrveranstaltungen. Die dritte Säule lässt sich am besten mit evidenzbasierter Wissensgenerierung umschreiben. Wir wollen durch unsere Forschung fundierte Grundlagen für die Praxis liefern. Und schließlich geht es auch um nachhaltige Vernetzung aller Akteure an der WU, ich denke da etwa an das Gründungszentrum.

Im Moment wird viel über Energiegenossenschaften und Modelle der Bürgerbeteiligung geredet. Welche Rolle spielen klassische gewerbliche Kooperationen heute noch?

Zapkau: Kooperationen zwischen KMUs sind nach wie vor ein wichtiges Thema. Ein Stichwort dazu lautet Open Innovation. Die meisten Unternehmen sind für sich genommen zu klein, um Innovation zu generieren. Hier hilft es, Ressourcen zu bündeln.

Rößl: Man muss heute mehr bieten als die klassische Einkaufsgenossenschaft. Ein gelungenes Beispiel für eine moderne Kooperation ist die BÄKO, die wir kürzlich untersucht haben: Hier spielen sich die Geschäftsführung und die Mitglieder intelligent die Bälle zu. So ist ein innovatives Netzwerk entstanden, das die Genossenschaft zu einem zentralen Player in der Branche gemacht hat. Andere spannende Themen für gewerbliche Kooperationen sind IT-Si -

cherheit oder die Plattformökonomie, von der nicht nur einige wenige große Player profitieren sollten. Man darf aber nicht übersehen, dass es auch Barrieren gibt, die solche Zusammenschlüsse behindern: Gerade KMUs fällt es manchmal schwer zu akzeptieren, dass in der Genossenschaft alle und damit oft auch Konkurrenzbetriebe profitieren. Eine Herausforderung kann auch die faire Verteilung der Vorteile auf die Mitglieder sein.

Vom Größenverhältnis her die wichtigste Rolle im Genossenschaftswesen spielen immer noch die Banken. Hier erschließt sich der Vorteil der Mitgliedschaft aber vielfach erst auf den zweiten Blick. Haben Genossenschaftsbanken noch eine Daseinsberechtigung?

Rößl: Ja, auf jeden Fall! Genossenschaftsbanken werden von der Bevölkerung ganz besonders positiv wahrgenommen, das wissen wir durch eigene Studien. Dabei steht für die Mitglieder gar nicht notwendigerweise der eigene ökonomische Vorteil im Mittelpunkt. Viele sagen: „Eine OnlineBank mag zwar billiger sein, aber ich will lieber einen regionalen Player haben, der in meinem Namen etwas Gutes für die Region tut.“ Es geht also auch um eine indirekte Form der Mitgliederförderung: Wenn es der ganzen Region besser geht, nützt das auch dem einzelnen Mitglied. Ein anderes Argument, das ich oft höre, lautet: „Ich will eine Bank vor Ort haben, die meine Bedürfnisse kennt und mir auf Augenhöhe begegnet, statt einer anonymen Organisation, bei der mein Kreditantrag in Mailand landet.“ Übersetzt in die Theorie der Managementlehre könnte man also behaupten: Eine Genossenschaftsbank senkt die Transaktionskosten.

Und wo sehen Sie die großen Zukunftsfelder für die Genossenschaft?

Zapkau: Große Themen werden in Zukunft die Bereiche Gesundheitsversorgung, Pflege und Wohnen sein, auch Energiegenossenschaften haben noch viel Potenzial. Und allzu oft wird übersehen, dass sich die

COOPERATIV 1/2023 28 WISSEN

Genossenschaft auch als Rechtsform für Start-ups eignen kann.

Rößl: Ich möchte noch IT- und Datengenossenschaften ergänzen, aber auch genossenschaftliche Employee-Buy-outs als Lösung für das Problem der Unternehmensnachfolge. Hier fehlt in Österreich nur noch das große Leuchtturmprojekt. Ein zartes Pflänzchen entsteht zudem im Bereich New Work: Junge Menschen wollen im Beruf immer öfter Freiheit, aber gebündelt mit Sicherheit. Hier gibt es spannende genossenschaftliche Lösungen.

Herr Rößl, zum Abschluss noch eine Frage an Sie: Wie lautet Ihr Rat an Genossenschaften, die erfolgreich sein wollen?

Rößl: Das Wichtigste ist offene Kommunikation. Es darf nicht passieren, dass einzelne Mitglieder eine „Hidden Agenda“ verfolgen. Um dem vorzubeugen, lohnt es sich, in der Gründungsphase viel Zeit in die Entwicklung eines gemeinsamen Verständnisses bezüglich der Sachziele der Genossenschaft zu investieren. Fehler können auch vermieden werden, wenn der Revisionsverband frühzeitig an Bord geholt wird. Und ganz wichtig: Man darf die betriebs -

wirtschaftliche Seite nicht vernachlässigen. Denn auch Genossenschaften sind letztlich Unternehmen, die unterm Strich schwarze Zahlen brauchen, Idealismus allein ist zu wenig. g

GENOSSENSCHAFTSFORSCHUNG AN DER WU: STAFFELÜBERGABE

Dietmar Rößl, der seit 2005 das Forschungsinstitut für Kooperationen und Genossenschaften (RiCC) der Wirtschaftsuniversität Wien leitet, tritt im kommenden Jahr in den Ruhestand. Sein Nachfolger heißt Florian Zapkau, er wurde bereits für heuer als Co-Leiter des Instituts bestellt.

Zapkau ist Inhaber des Lehrstuhls für die Internationalisierung von kleinen und mittleren Unternehmen an der WU. Nach seinem Studium der Betriebswirtschaftslehre in Deutschland war er Mitgründer eines Start-ups. Anschließend kehrte er in die Wissenschaft zurück und promovierte an der Universität Gießen. Bevor er den Ruf an die WU annahm, forschte und lehrte er an der Universität Düsseldorf und der Vrije Universiteit Amsterdam.

COOPERATIV 1/2023 29 WISSEN

Dietmar Rößl (li.) und Florian Zapkau (re.) im Gespräch

150 Jahre GenG

Ein Genossenschaftsrecht gegen wirtschaftliche Widrigkeiten

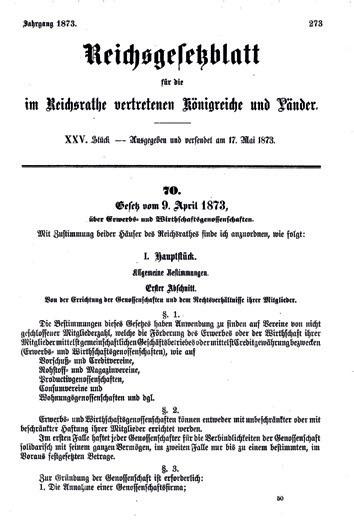

Bereits im Jahr nach der Gründung des heutigen ÖGV ist 1873 ein eigenes Gesetz für die jungen Fördervereine in Kraft getreten. Heuer feiert das österreichische Genossenschaftsgesetz sein 150-Jahr-Jubiläum. Es zeichnet sich durch Satzungsfreiheit aus und ist damit noch heute sowohl für bestehende als auch neue Genossenschaften attraktiv.

DAS WICHTIGSTE IN KÜRZE

1 2 3 4

Als Vorbild für das österreichische Genossenschaftsgesetz diente das preußische Gesetz von 1867, das auf Hermann SchulzeDelitzsch zurückgeht.

Die neu geschaffene Rechtsform der Genossenschaft vereint personen- und kapitalgesellschaftliche Elemente und bietet viel Gestaltungsfreiraum.

Das Genossenschaftsgesetz unterlag mehrfach nationalen und inzwischen auch europäischen Anpassungen, hat aber seine Substanz großteils erhalten.

Der historische Gesetzgeber verbesserte mit der Genossenschaft den Zugang zu Marktleistungen und bot eine Alternative zu bestehenden Modellen.

COOPERATIV 1/2023 30 WISSEN

Text: Holger Blisse

Fotos: ÖNB, Charles Scolik/Wien Museum

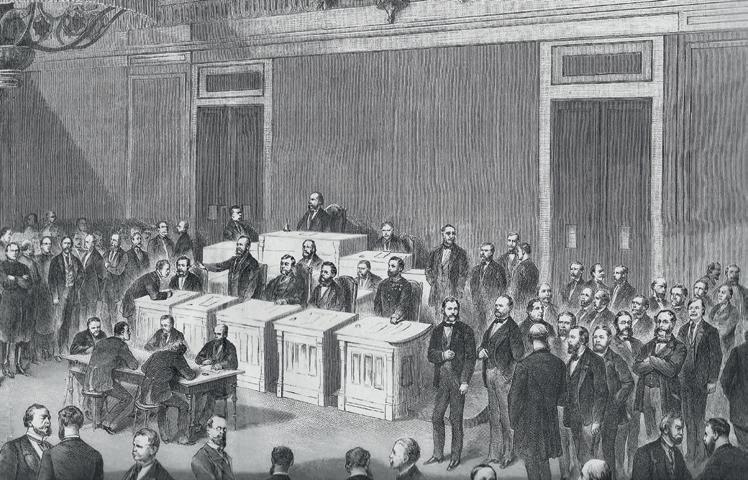

Eine Sitzung im Abgeordnetenhaus der Monarchie im Jahr 1876

Schon im Juni 1872 beriet das Abgeordnetenhaus einen von der Regierung vorgelegten Entwurf eines Genossenschaftsgesetzes, der weiters im Herrenhaus zu behandeln war. Das so vorbereitete österreichische Genossenschaftsgesetz (GenG) orientierte sich am deutschen Genossenschaftsgesetz von 1871, das originär auf das preußische GenG von 1867 zurückgeht. Als „Gesetz vom 9. April 1873, über Erwerbsund Wirthschaftsgenossenschaften“ wurde es zusammen mit einer Verordnung zur Anlage und Führung des Genossenschaftsregisters am 17. Mai 1873 im „Reichsgesetzblatt für die im Reichsrath vertretenen Königreiche und Länder“ verkündet. Bis heute haben sich sein ursprünglicher Inhalt und Wortlaut in wesentlichen Teilen erhalten. Eine Reform wie beim deutschen Genossenschaftsgesetz bereits im 19. Jahrhundert unterblieb. So ist im österreichischen Genossenschaftsgesetz heute „mehr Schulze-Delitzsch“ enthalten als im deutschen.

Denn es war Hermann Schulze-Delitzsch, der als Patrimonialrichter Handlungsbedarf auf wirtschaftlichem Gebiet für die Nöte der Menschen seiner Zeit erkannte. Als Förderer und Gründer von „Associationen“ konnte er auf eigene Erfahrungen zurückgreifen, als Jurist ein Gesetz ausarbeiten, es als Parlamentarier im Gesetzgebungsprozess einbringen und durchsetzen. Von den ersten Gründungen bis zum Gesetz vergingen ähnlich wie in der Monarchie annähernd zwei Jahrzehnte. Mit eigenem Gesetz nahm die Zahl der Gründungen sehr deutlich zu.

KOMBINATION AUS PERSONENUND KAPITALGESELLSCHAFT

Die Genossenschaft gilt als sowohl aus personen- wie kapitalgesellschaftlichen Elementen konstruierte Rechtsform, die sich an den genossenschaftlichen Prinzipien der Selbsthilfe, Selbstverwaltung und Selbstverantwortung orientiert. Der wirtschaftliche Förderzweck in § 1 darf dabei auch als Zugeständnis an die Verhältnisse der Zeit gelten – die Regierung wollte vermeiden, dass die Gründungen sich auf politischem Gebiet betätigen.

Mit einem eigenen Gesetz steht die Genossenschaft heute neben Kapitalgesellschaften mit Aktiengesetz oder GmbH-Gesetz, aber auch Stiftungen und Vereinen. Personengesellschaften wie die offene Gesellschaft oder die Kommanditgesellschaft sind im Unternehmensgesetzbuch geregelt, die Gesellschaft bürgerlichen Rechts im Allgemeinen bürgerlichen Gesetzbuch.

GESETZLICHER GESTALTUNGSSPIELRAUM

Durch den Spielraum, den das Gesetz für die Satzung einer Genossenschaft bietet, ist es sowohl für schon länger bestehende als auch neue Genossenschaften attraktiv. Neben den im 19. Jahrhundert entstandenen Genossenschaften, die § 1 im ersten Absatz nennt – Kredit-, Einkaufs-, Verkaufs-, Konsum-, Verwertungs-, Nutzungs-, Bau-, Wohnungs- und Siedlungsgenossenschaften –, sind Genossenschaften längst auch in anderen Bereichen entstanden. Der Zusatz „wenn das Statut nichts anderes bestimmt“ zeigt jeweils an, wann Gründer und Mitglieder andere als im Gesetz vorgesehene Regelungen vereinbaren dürfen. Der heutige Gestaltungsspielraum umfasst Bereiche wie die Möglichkeit, auch bei weniger als 40 Arbeitnehmern einen Aufsichtsrat einzurichten (§ 24 Abs 3), das Stimmrecht mit einer Stimme je Genossenschafter (§ 27 Abs 2) sowie die Option, investierende (nicht nutzende) Mitglieder zuzulassen oder einen Sockelbetrag als nicht zu unterschreitenden Gesamtnennbetrag der Geschäftsanteile festzuschreiben (§ 5a Abs 2 Z 1 bzw. 2). Doch nicht alle Veränderungen haben das ursprüngliche Gleichgewicht aus Elementen der offenen Handelsgesellschaft und der Aktiengesellschaft aufrechterhalten.

VERÄNDERUNGEN DER GENOSSENSCHAFTLICHEN SUBSTANZ

Dass man sich gerade mit der Ausführung der EU-Verordnung über das Statut der Europäischen Genossenschaft (SCE – Societas Cooperativa Europaea) punktuell von den früheren genossenschaftlichen

COOPERATIV 1/2023 31 WISSEN

Werten des Gesetzes entfernt hat, muss als Zugeständnis an ein in Europa sehr unterschiedliches Genossenschaftsverständnis und als Versuch einer Harmonisierung verstanden werden. Nicht von ungefähr durchlief die SCE selbst einen langen Diskussionsprozess. Die vom Grundverständnis einer Genossenschaft her gesehen wohl umfangreichsten Veränderungen traten dann auch in Folge des Genossenschaftsrechtsänderungsgesetzes 2006 ein, zu dem das SCE-Gesetz gehört. Überhaupt entfallen die meisten – nämlich elf von 28 – Änderungen am Gesetz auf die Zeit seit 2000, zu insgesamt acht Änderungen kam es im Zeitraum 1970 bis 1997, die ersten drei Änderungen entstammen den 1920er Jahren. 1920 wurde das GenG zum ersten Mal geändert, indem etwa in § 2 ein Absatz hinzugefügt wurde, wonach bei Konsumvereinen die Haftung auf den Geschäftsanteil beschränkt werden kann, „wenn dieser mindestens 50 Kronen beträgt und wenn die Abgabe von Waren sowie, falls der Konsumverein Spareinlagen übernimmt, auch die Übernahme solcher statutenmäßig auf die Mitglieder beschränkt ist“. Nach § 27 Bankwesengesetz (BWG) können seit 2014 Kreditgenossenschaften und auch Verwaltungsgenossenschaften

als ehemalige Kreditgenossenschaften die Haftung auf den Geschäftsanteil beschränken. An den gesetzlichen Veränderungen lässt sich ablesen, dass sich die Gründungen weiterentwickelt und neuen Regelungsbedarf hervorgerufen haben.

NEBENGESETZE ALS ERGÄNZUNG

Das GenG markiert den Kern des Rechts der Rechtsform der Genossenschaft. Später kamen selbstständige Gesetze hinzu wie insbesondere das Genossenschaftsverschmelzungsgesetz 1980, das Genossenschaftsrevisionsgesetz 1997 und seit 2019 ein Genossenschaftsspaltungsgesetz.

Insgesamt unterscheidet sich das österreichische Genossenschaftsrecht weiterhin gegenüber dem deutschen Rahmen nicht nur in Bezug auf den originären Wortlaut des Gesetzes, sondern vor allem auch im Hinblick auf das zugehörige Umwandlungsrecht, das streng genommen dem vermögensrechtlich gebotenen Fortbestand der sozialen Einheit gerade älterer, über mehrere Mitgliedergenerationen bestehender Genossenschaften widerspricht.

Dennoch lässt sich sagen, dass der österreichische Gesetzgeber dem ursprüngli -

COOPERATIV 1/2023 32 WISSEN

Das provisorische Gebäude in der Währinger Straße diente bis 1883 als Sitz des Abgeordnetenhauses

chen Original näher geblieben ist und dass die genossenschaftsrechtliche Substanz im Laufe der Zeit weniger durch das Recht der Kapitalgesellschaften und des Kapitalmarktes beeinflusst worden ist. Beides steht in Wechselwirkung zum Wettbewerbs- und Kartellrecht, wie sich spätestens dann erschließt, wenn durch beabsichtigte Anteilsübernahmen und Zusammenschlüsse entstehende Einheiten so groß werden, dass sie eine marktbeherrschende Stellung einnehmen könnten.

Dabei waren es die marktbeherrschende Stellung anderer Anbieter sowie der fehlende oder zu teure Zugang zu bestimmten Leistungen, die selbst am Anfang der Gründung vieler Genossenschaften standen. Sie sind als „Personenvereinigungen mit Rechtspersönlichkeit von nicht geschlossener Mitgliederzahl, die im wesentlichen der Förderung des Erwerbes oder der Wirtschaft ihrer Mitglieder dienen“ (§ 1 Abs 1 GenG) beschrieben und können seit 2006 auch die in Art 1 Abs 3 der Verordnung über das Statut der Europäischen Genossenschaft (SCE) genannten Zwecke verfolgen – und zwar „den Bedarf ihrer Mitglieder zu decken und/oder deren wirtschaftliche und/oder soziale Tätigkeiten zu fördern“.

GENOSSENSCHAFTEN HEUTE – NUR NOCH EIN GESCHÄFTSMODELL?

Erst im Laufe der Zeit und in der Folge eines gewandelten Verständnisses von einer „Betriebswirtschaft Genossenschaft“ als Personenvereinigung und Unternehmung verselbstständigte sich der wirtschaftliche Geschäftsbetrieb in Richtung „Unternehmen Genossenschaft mit dem Mitglied als Kunden“ und wandelte seine förderwirtschaftliche Tätigkeit hin zu einem erwerbswirtschaftlichen Geschäftsmodell. Damit verloren die persönlichen Elemente wie die Haftung an Bedeutung, der Einfluss des einzelnen Mitglieds ging im Falle eines größer und anonymer werdenden Mitglieder- und Kundenkreises zurück. Ursprünglich verpflichteten sich die Mitglieder, damit die Genossenschaft als Partner im Geschäftsverkehr anerkannt wurde, persönlich zu haften. So unterscheidet das Gesetz bis heute nach der Haftung: Regelungen zu Genossenschaften mit unbeschränkter Haftung in den §§ 53 bis 60 gehen denen

zur beschränkten Haftung in den §§ 76 bis 84 voran.

GENOSSENSCHAFTEN IM MARKT

Der historische Gesetzgeber stellte mit der Genossenschaft eine juristische Person bereit, damit die Gruppe ihrer Eigentümer (Mitglieder) gesichert am wirtschaftlichen Verkehr teilnehmen konnte. Die Genossenschaft verbesserte den Zugang zu (Markt-) Leistungen und bot eine Alternative zum bestehenden Angebot. Dies soll auch in Zukunft gelten: Gestalt und Gehalt von Rechtsformen sollten weniger in einem Wettbewerb angeglichen werden, sondern vom nationalen und europäischen Gesetzgeber als Wahlmöglichkeiten und Alternativen für die vielfältigen und sich ändernden Anforderungen des wirtschaftlichen und sozialen Miteinanders bereitgestellt und entwickelt werden. Der Gesetzgeber könnte eine am Alter der Genossenschaft orientierte Differenzierung erwägen. Dann bleiben, angelehnt an die Vorstellungen von Hermann SchulzeDelitzsch, das „Gesetz vom 9. April 1873, über Erwerbs- und Wirthschaftsgenossenschaften“ und seine wirtschafts- und sozialpolitische Zielsetzung weiterhin aktuell. g

Literatur zum Thema

Beuthien, Volker (1987): Mit dem Herzen auf das genossenschaftliche Ganze gedacht – Der Rechtspolitiker Schulze-Delitzsch. In: Deutscher Genossenschaftsverband (Hrsg.): Schulze-Delitzsch –ein Lebenswerk für Generationen. Wiesbaden, S. 127–176.

Dellinger, Markus (Hrsg.) (2014, 2023): Genossenschaftsgesetz –Kommentar. 2. Aufl. (2014), 3. Aufl. (Band 2: Nebengesetze, voraussichtlich Mai 2023), Wien.

Förderverein Hermann Schulze-Delitzsch (Hrsg.) (2008): Hermann Schulze-Delitzsch – Weg – Werk – Wirkung. Festschrift zum 200. Geburtstag am 29. August 2008. Wiesbaden.

Münkner, Hans-H. (2006): Europäische Genossenschaft (SCE) und europäische Genossenschaftstradition. Vorträge und Aufsätze des Forschungsvereins für Genossenschaftswesen, H. 30. Wien, online abrufbar: https://genos.univie.ac.at (Veröffentlichungen).

COOPERATIV 1/2023 33 WISSEN

Holger Blisse ist Wirtschafts-, Rechts- und Sozialanalytiker.

Was kann Finanzierung über Factoring?

Viele Unternehmen haben es gar nicht richtig auf dem Schirm, dabei kann Factoring ein schneller Weg zu mehr Liquidität sein. Und im ÖGV-Mitgliederkreis findet sich dafür sogar ein Experte. Andreas Draxler, Vorstand der A.B.S. Factoring, klärt auf: Welche Vorteile bietet der Forderungsverkauf auch für KMUs? Und wie können sie davon profitieren?

1

Beim Factoring verkauft ein Unternehmen fortlaufend seine offenen Forderungen aus Lieferungen und Leistungen an ein Factoring-Institut und generiert so unmittelbar Liquidität.

Dadurch können Unternehmen rasch neue Rohstoffe einkaufen oder zusätzliches Personal einstellen sowie in Modernisierung und Digitalisierung investieren, um zu wachsen.

3

Finanzierung über Factoring eignet sich für Betriebe in unterschiedlichsten Branchen. Wichtig ist, dass die eigene Lieferung oder Leistung erbracht ist und der Jahresumsatz mindestens 500.000 Euro beträgt.

COOPERATIV 1/2023 34

TIPPS & SERVICE