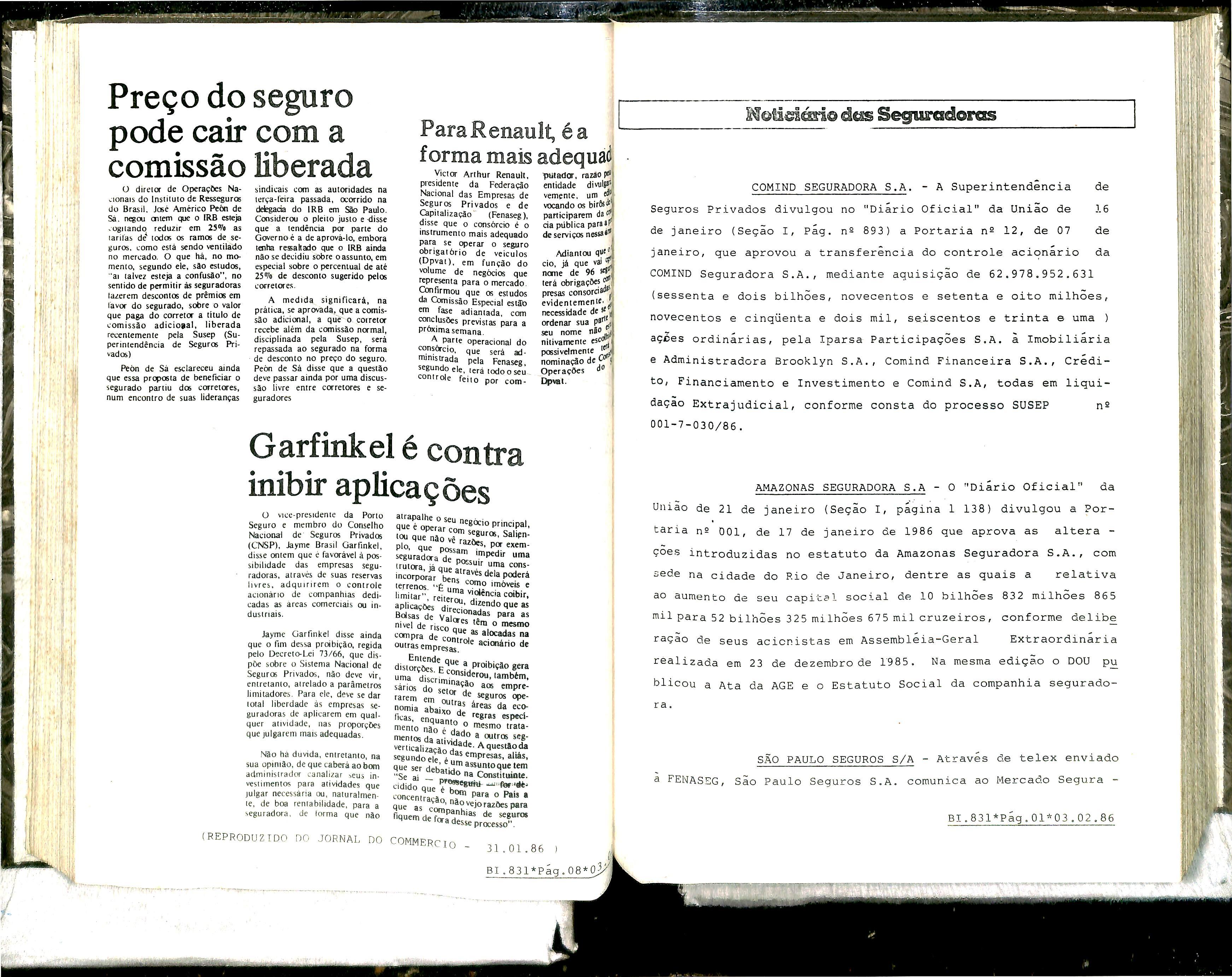

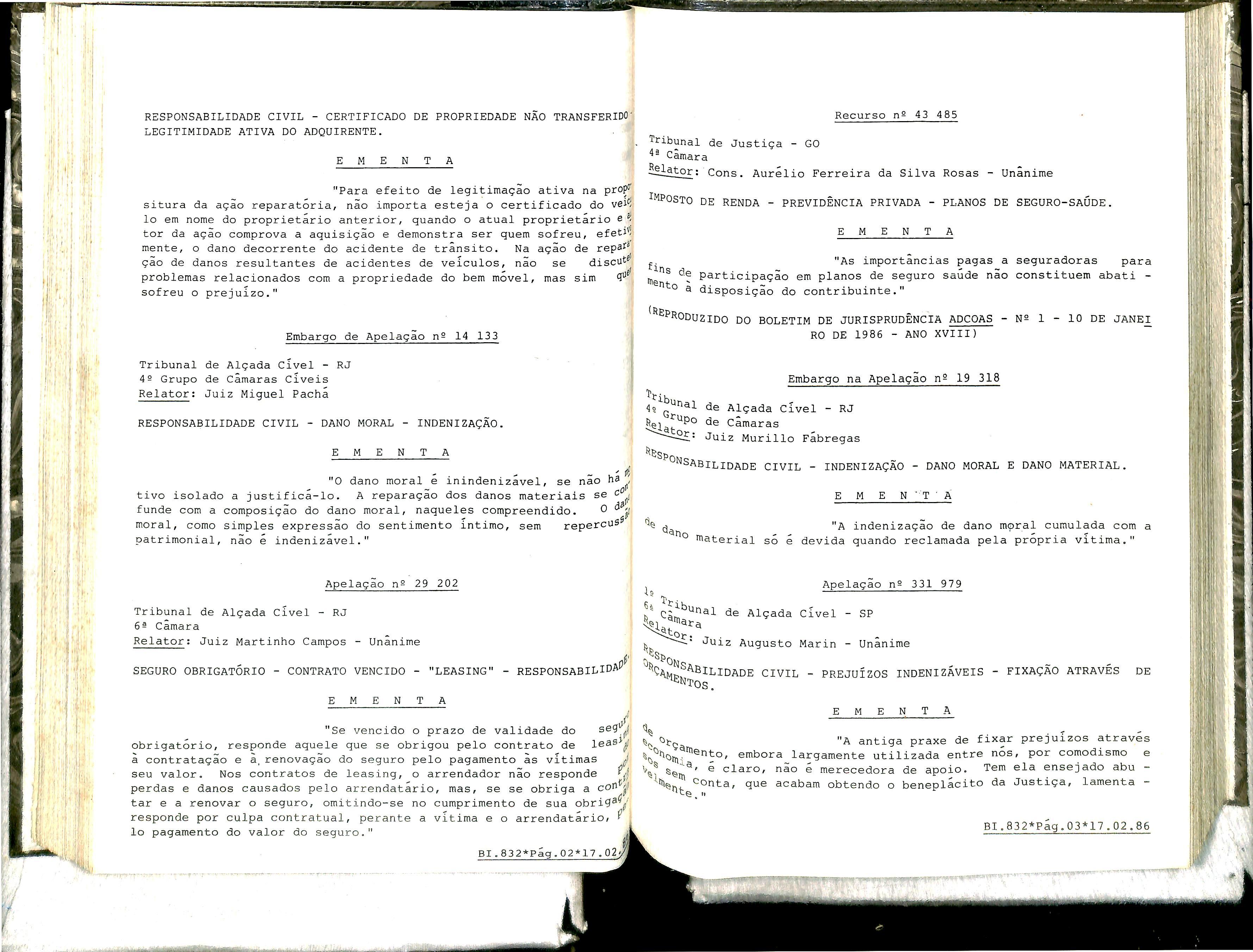

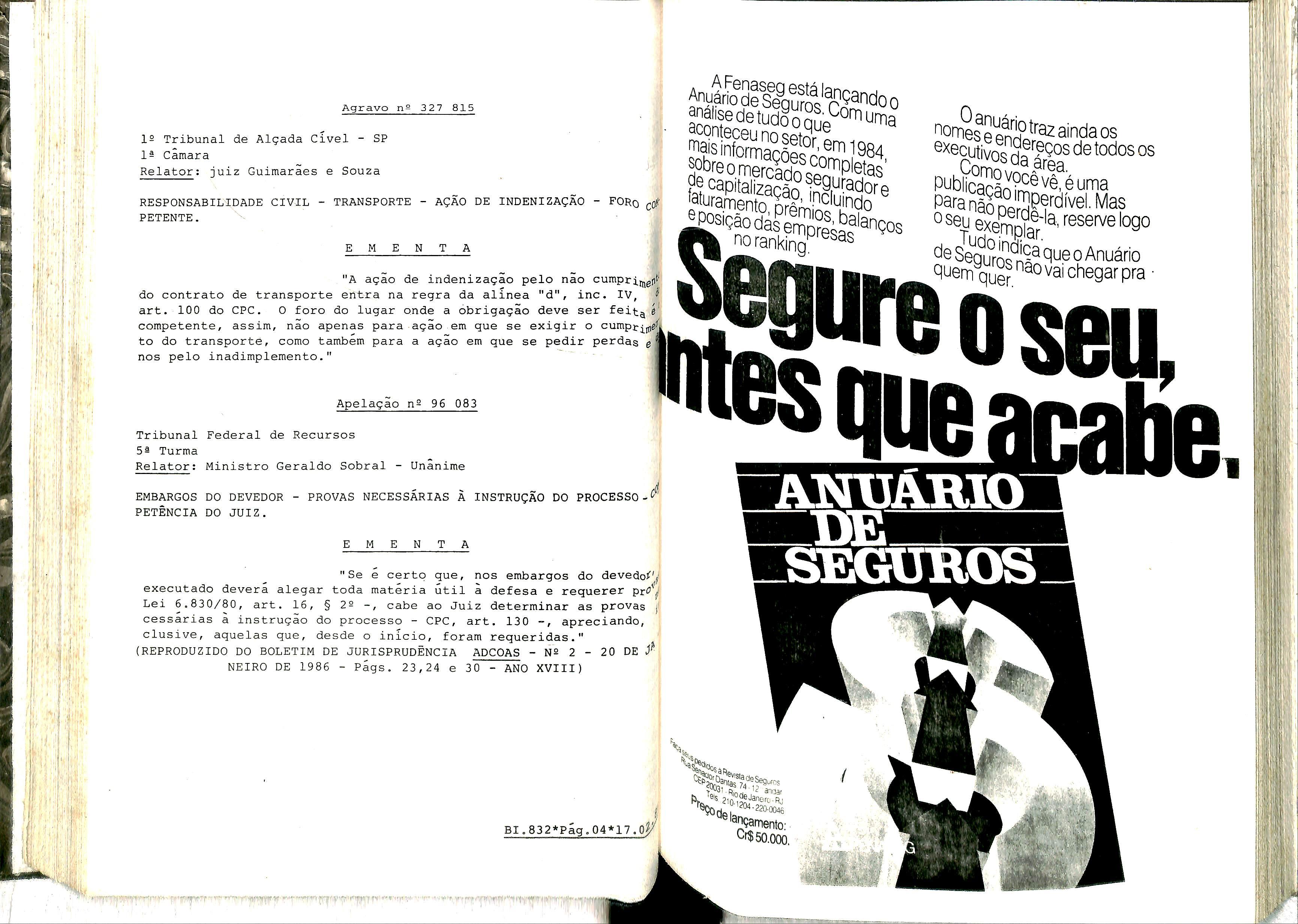

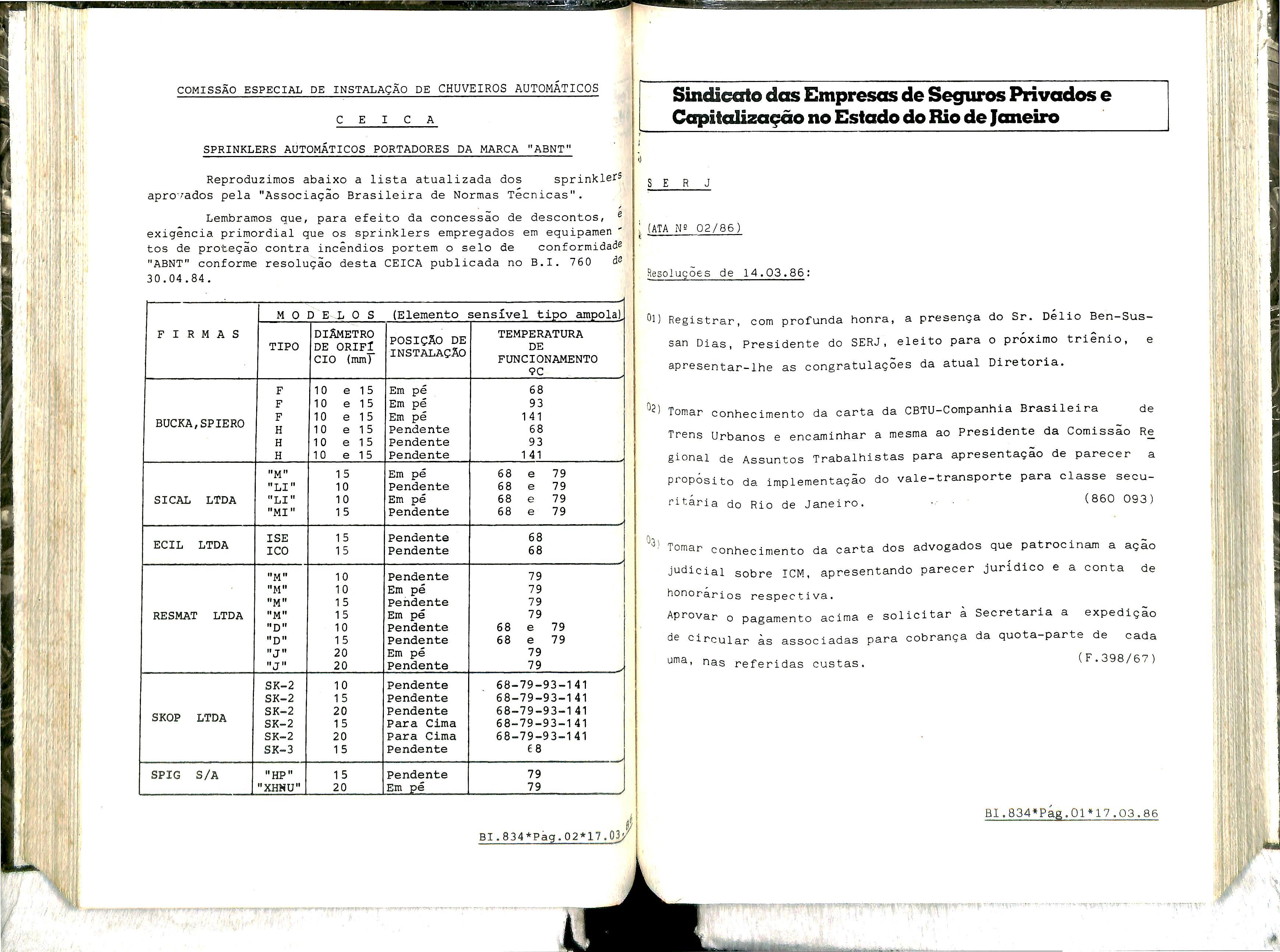

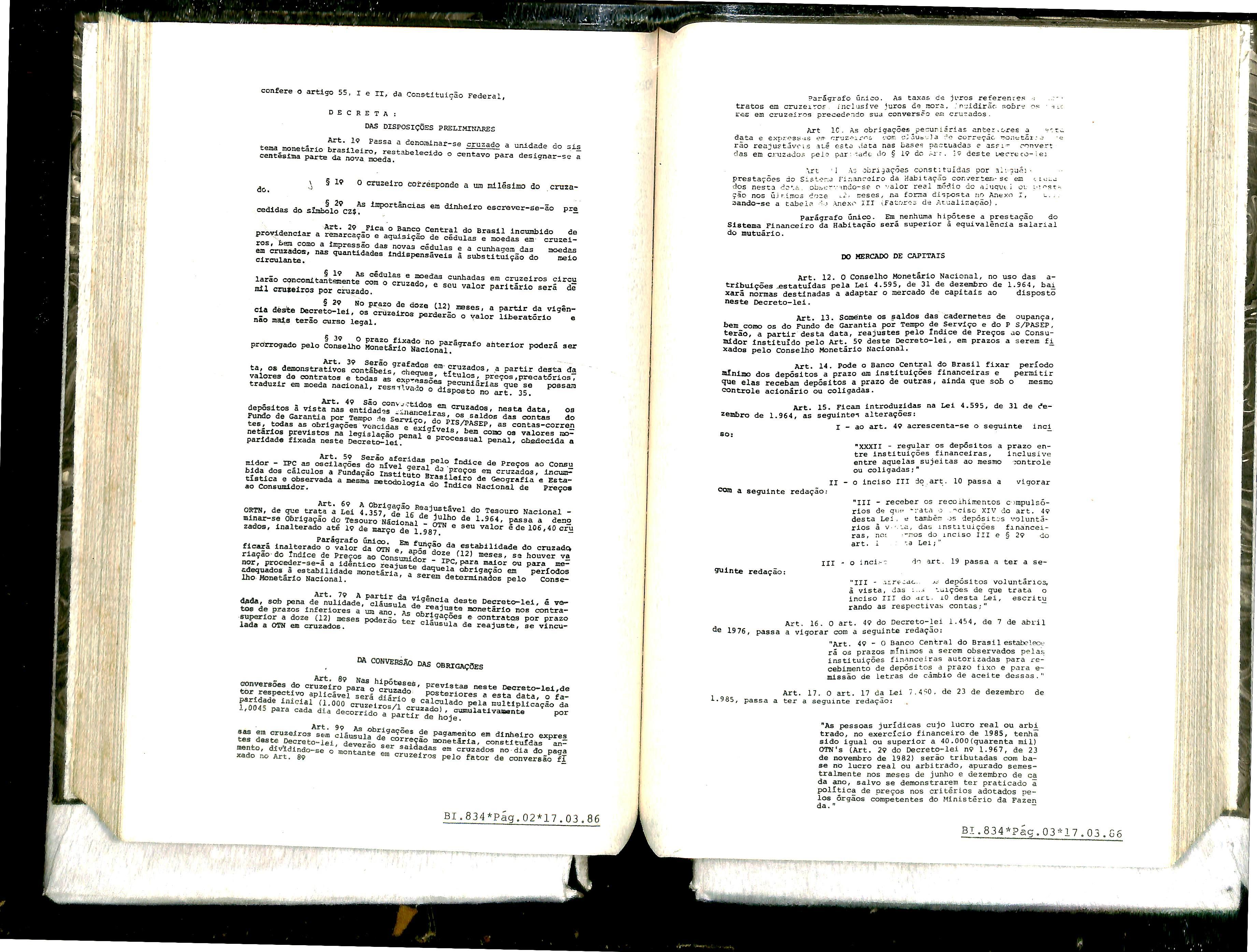

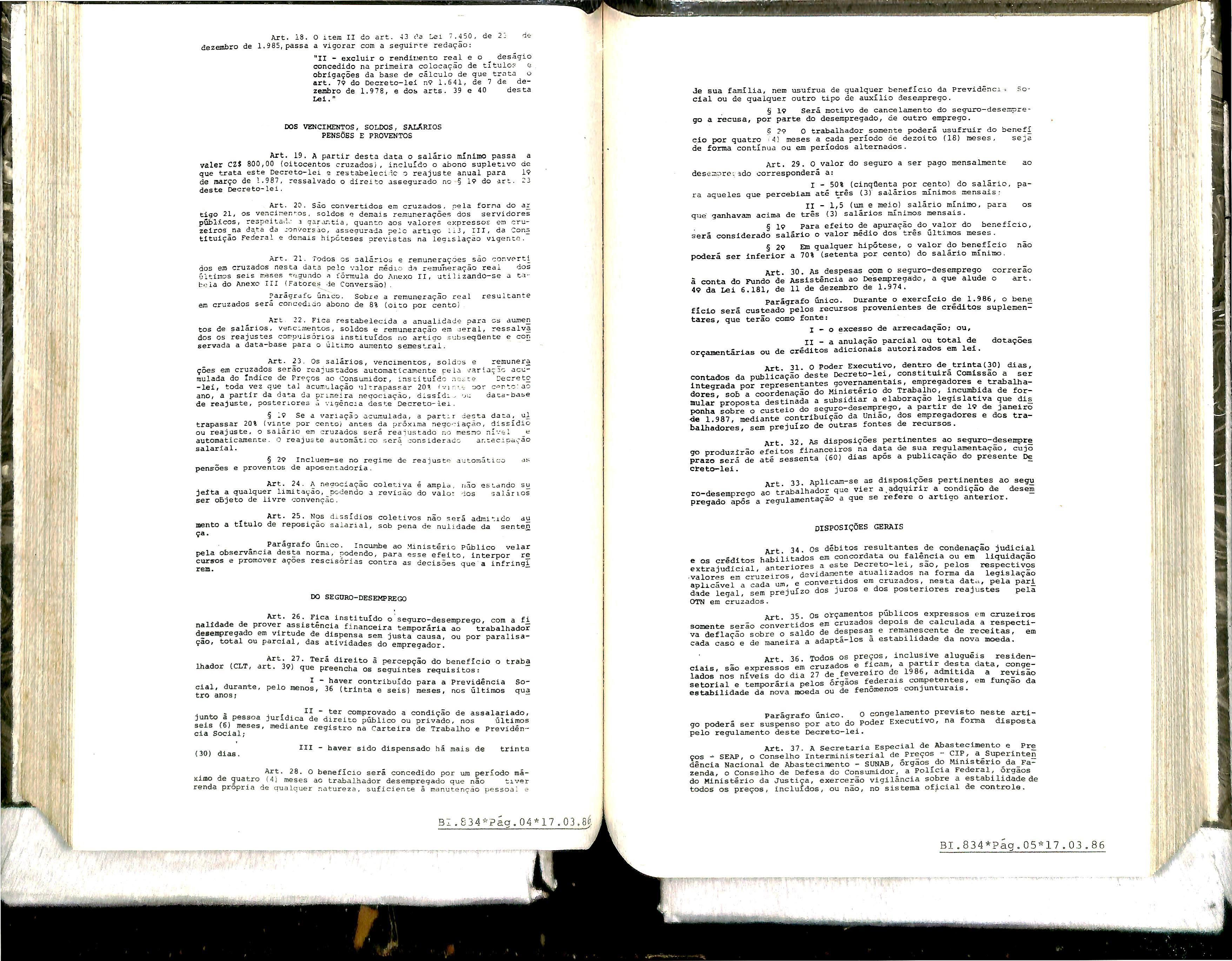

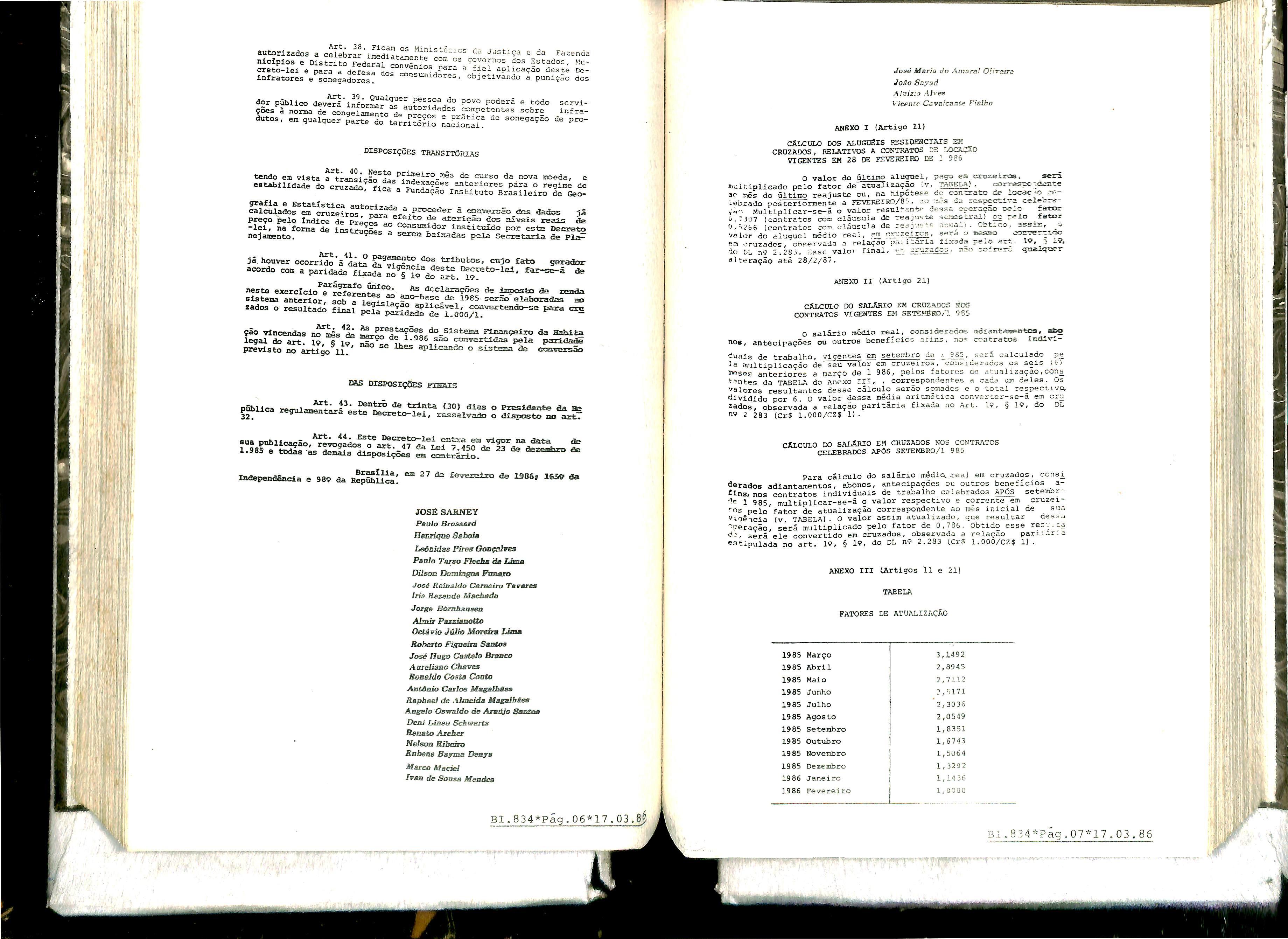

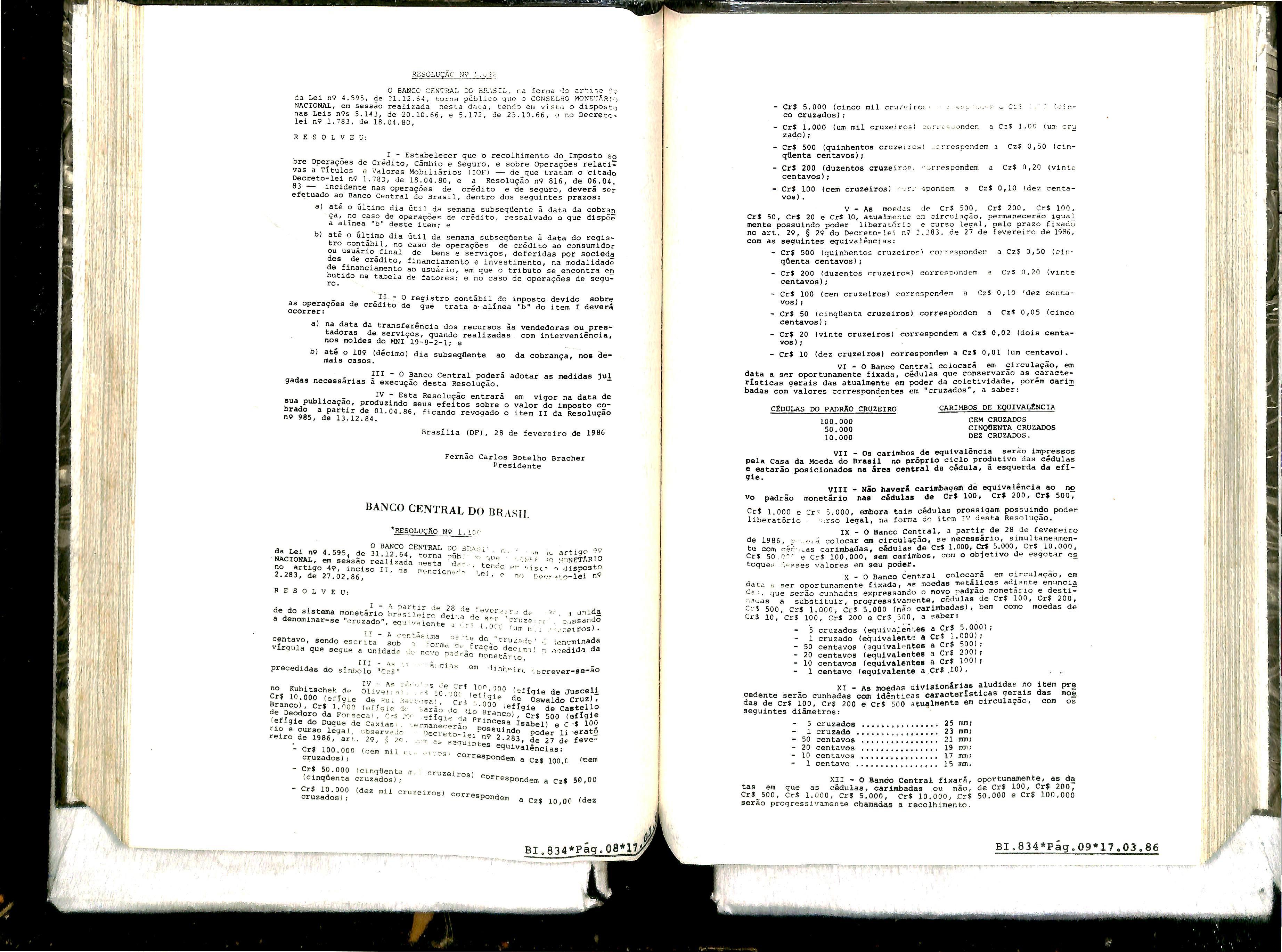

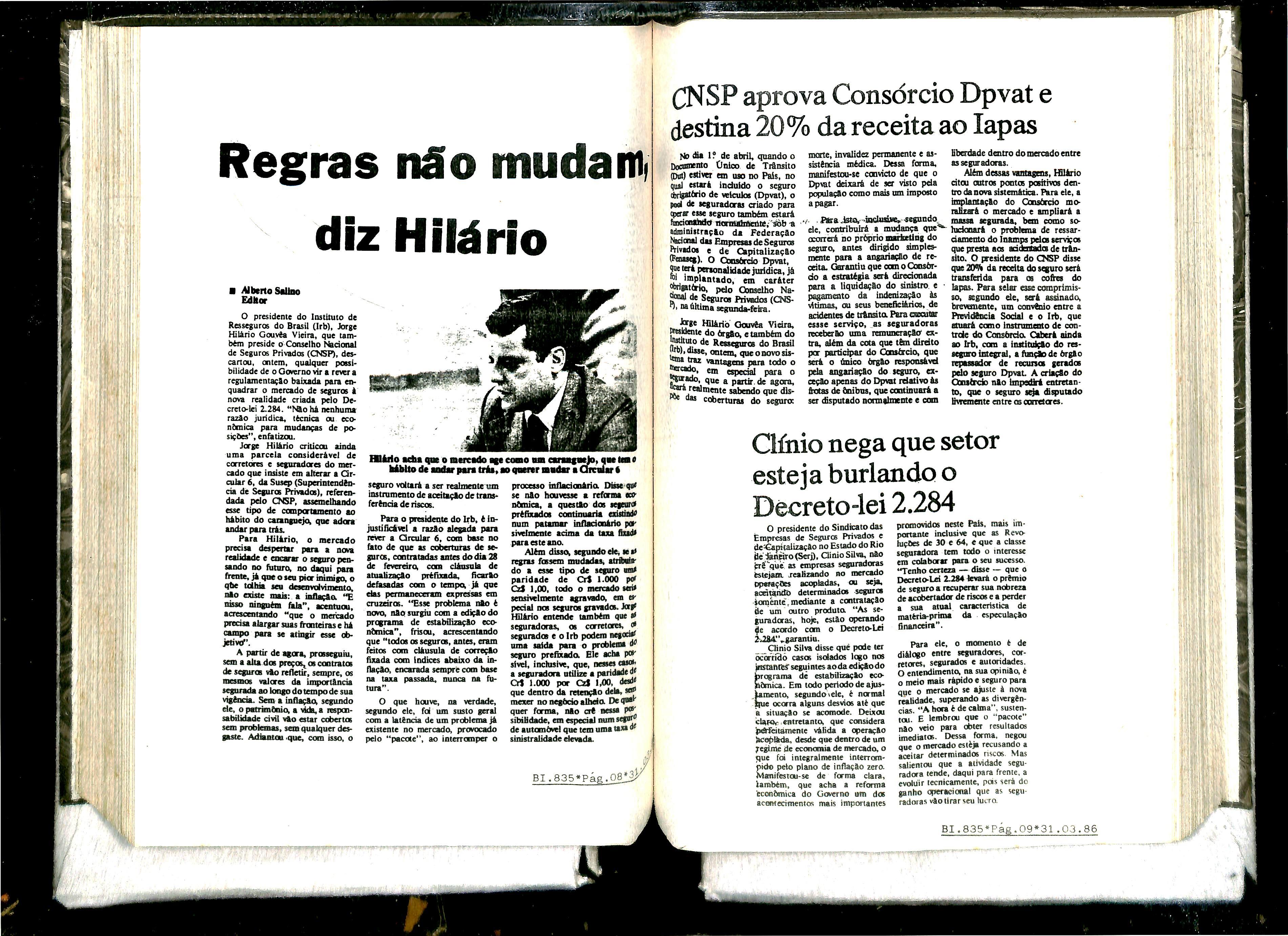

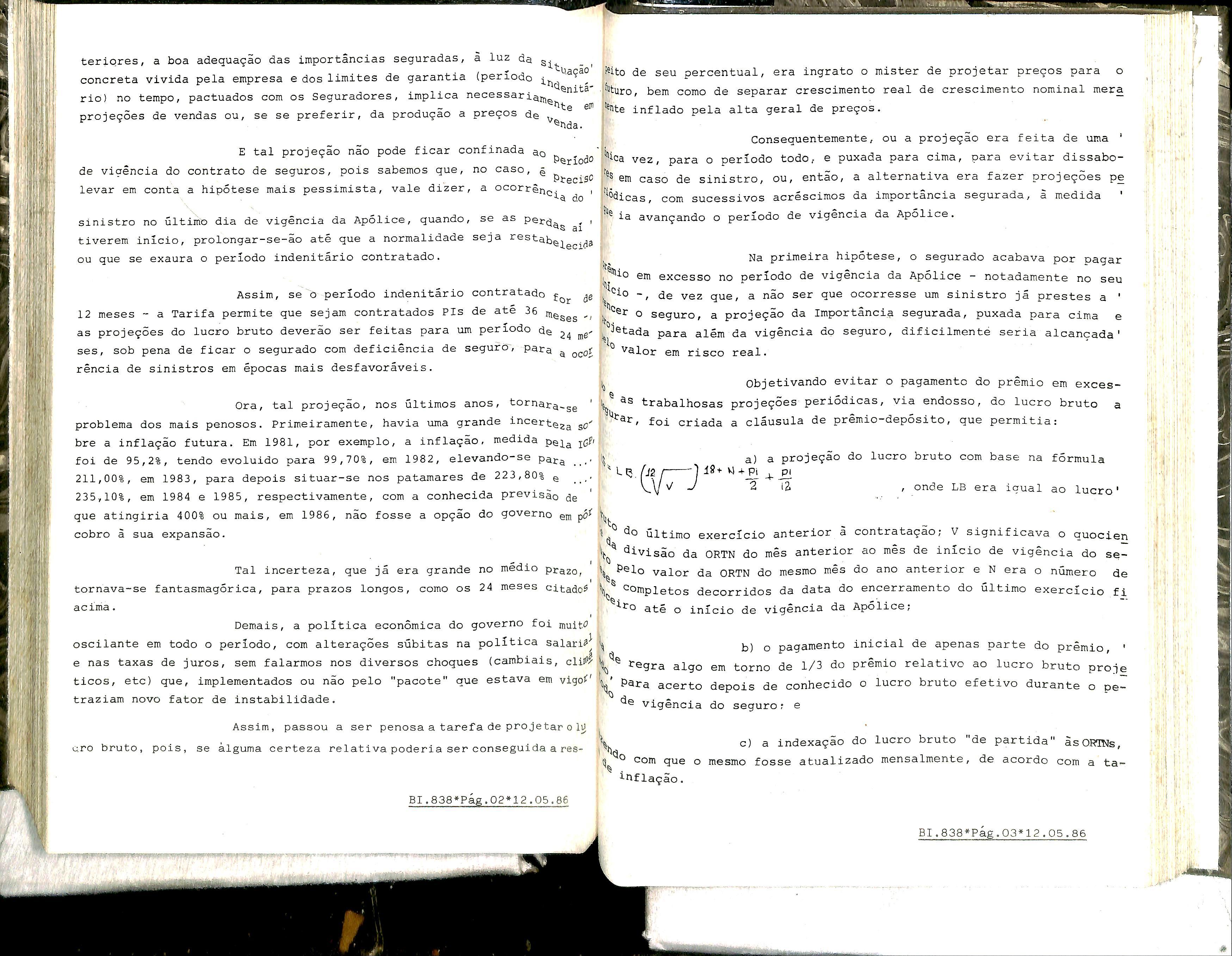

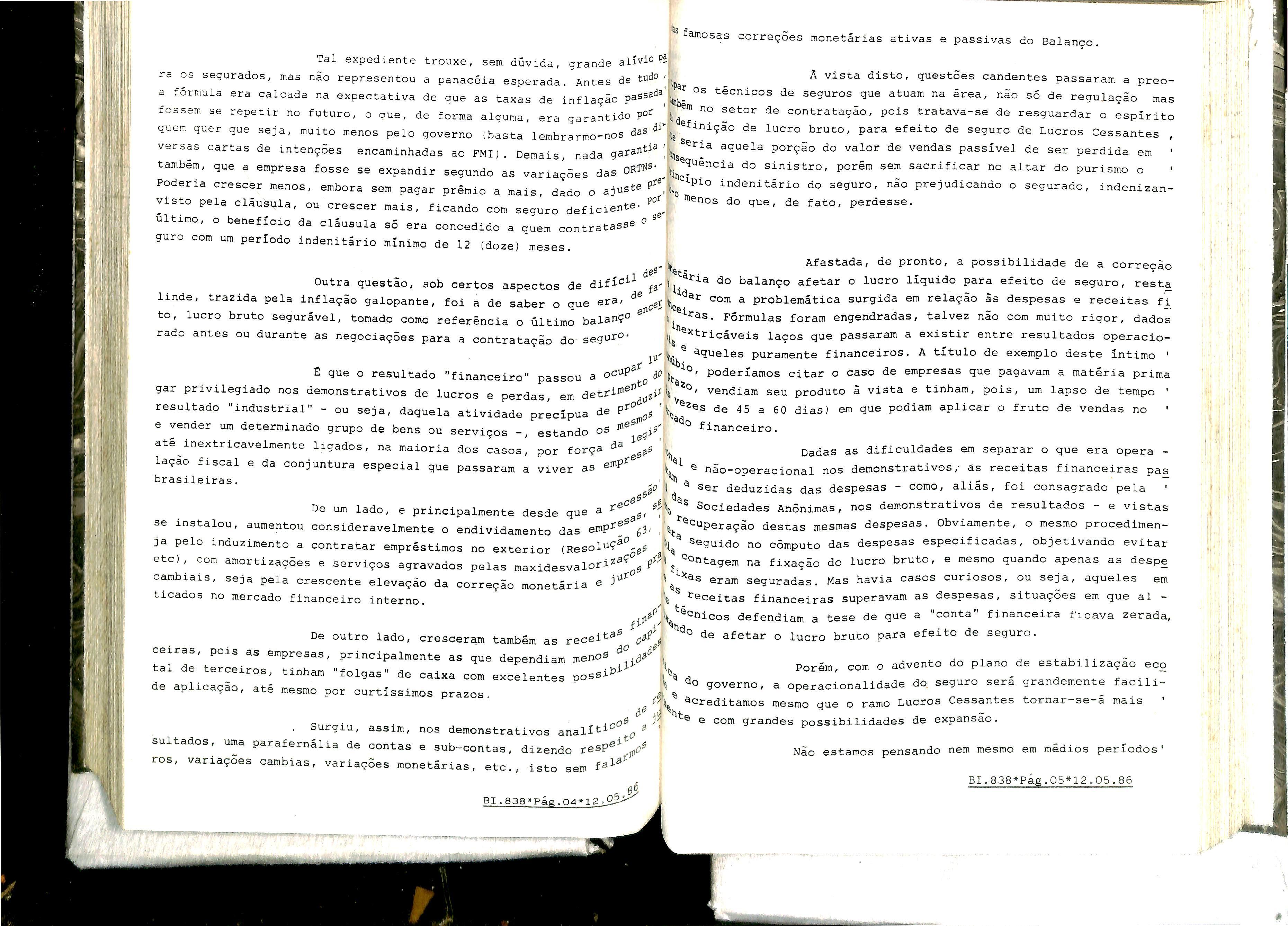

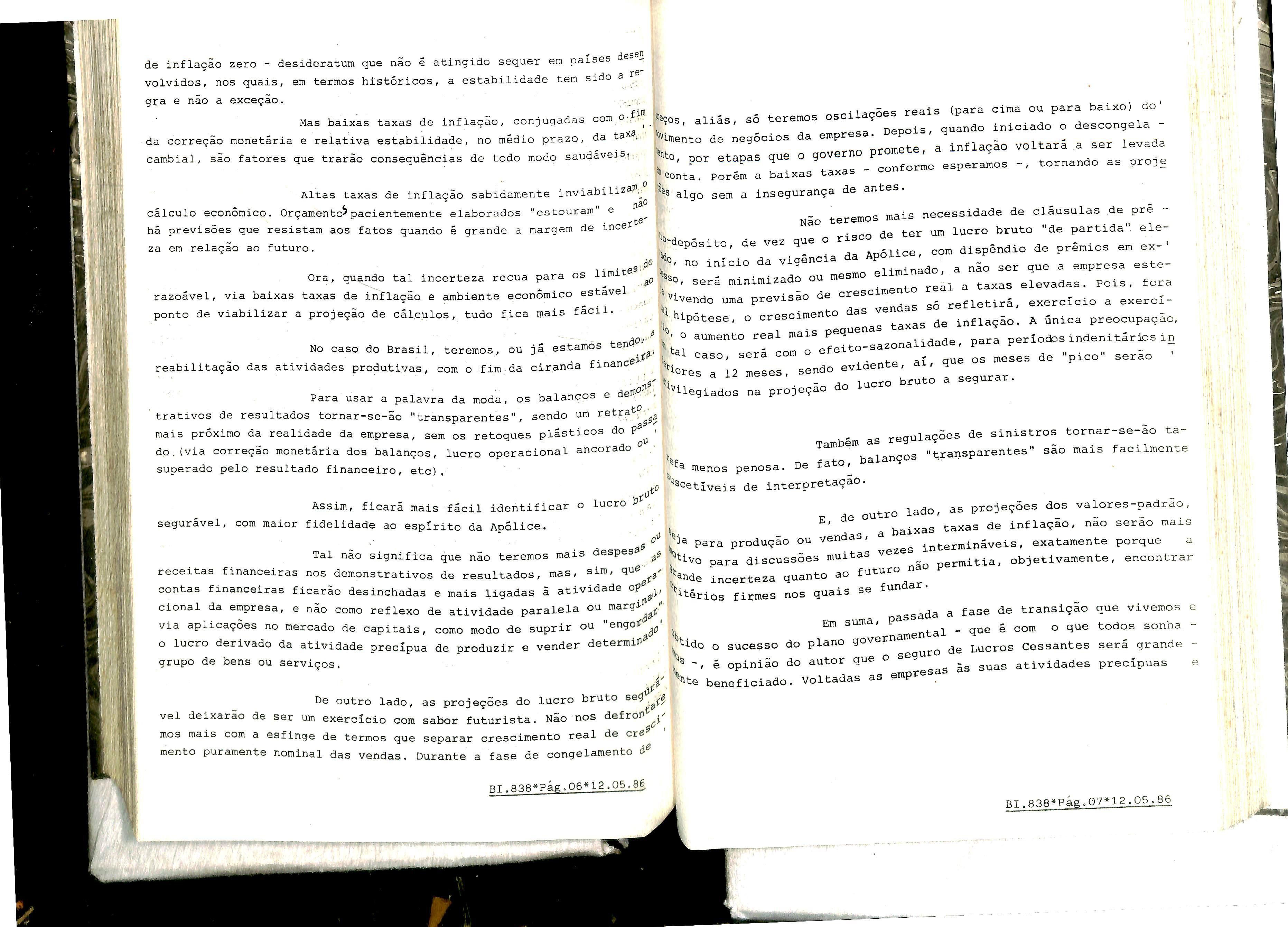

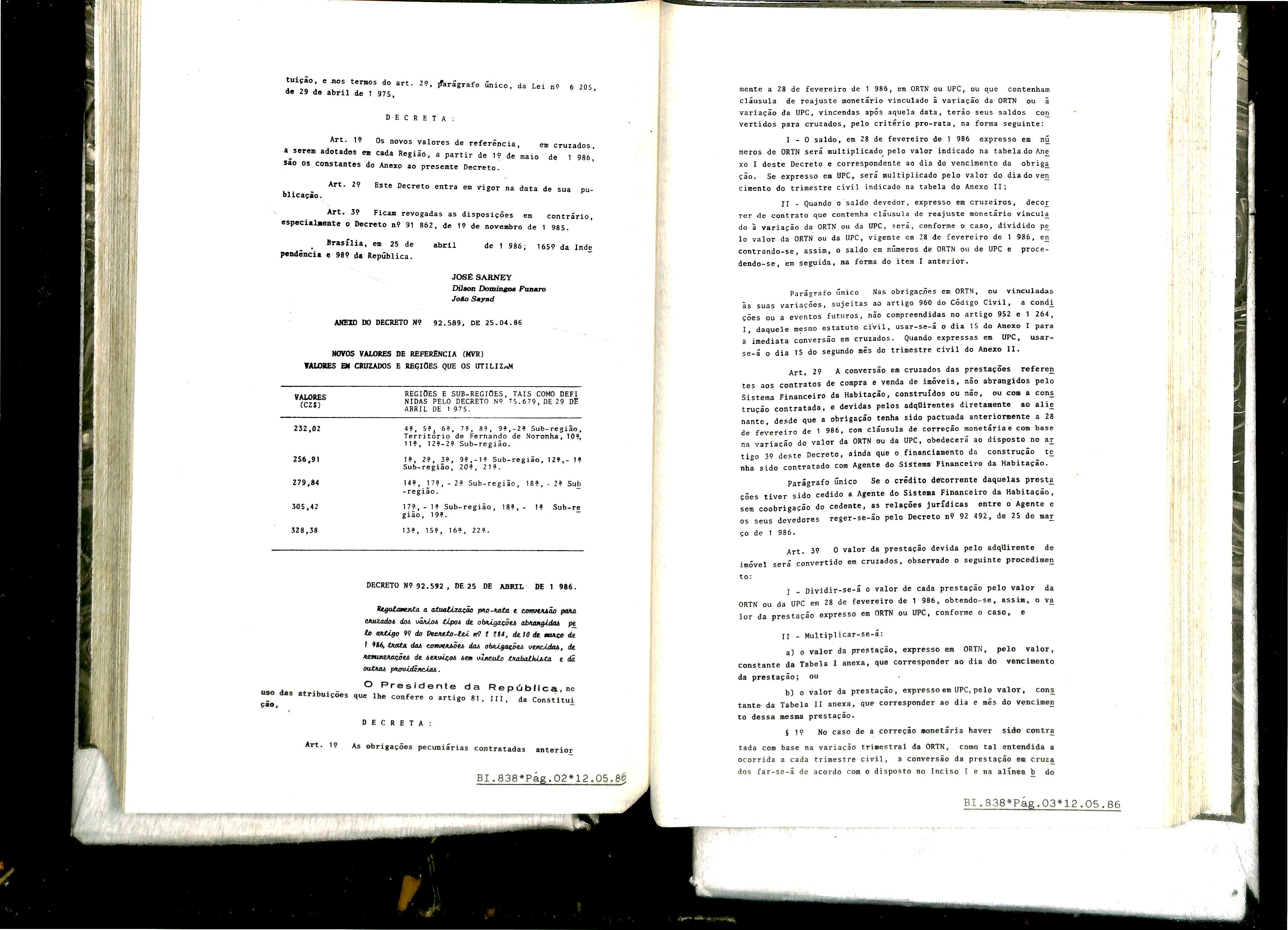

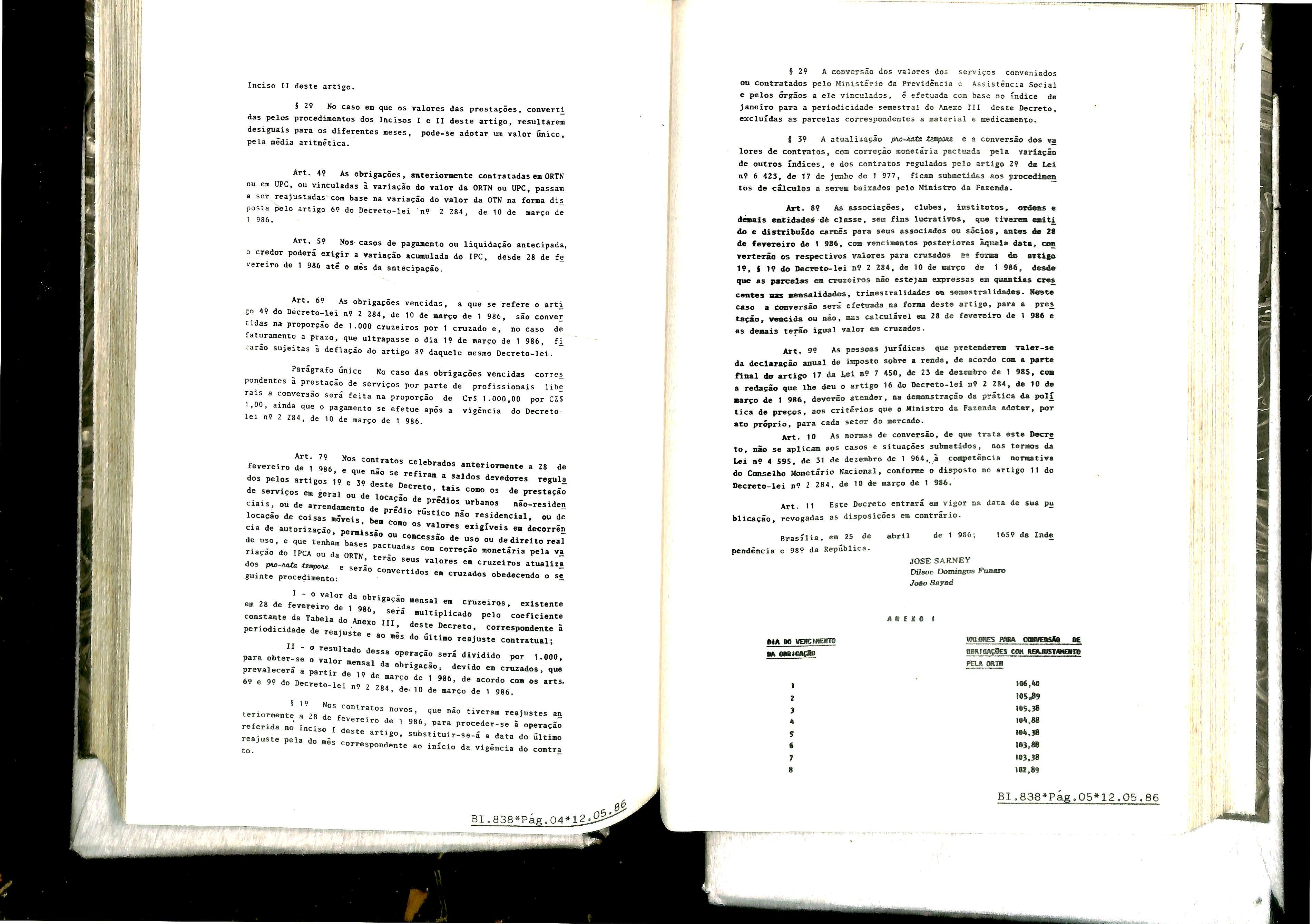

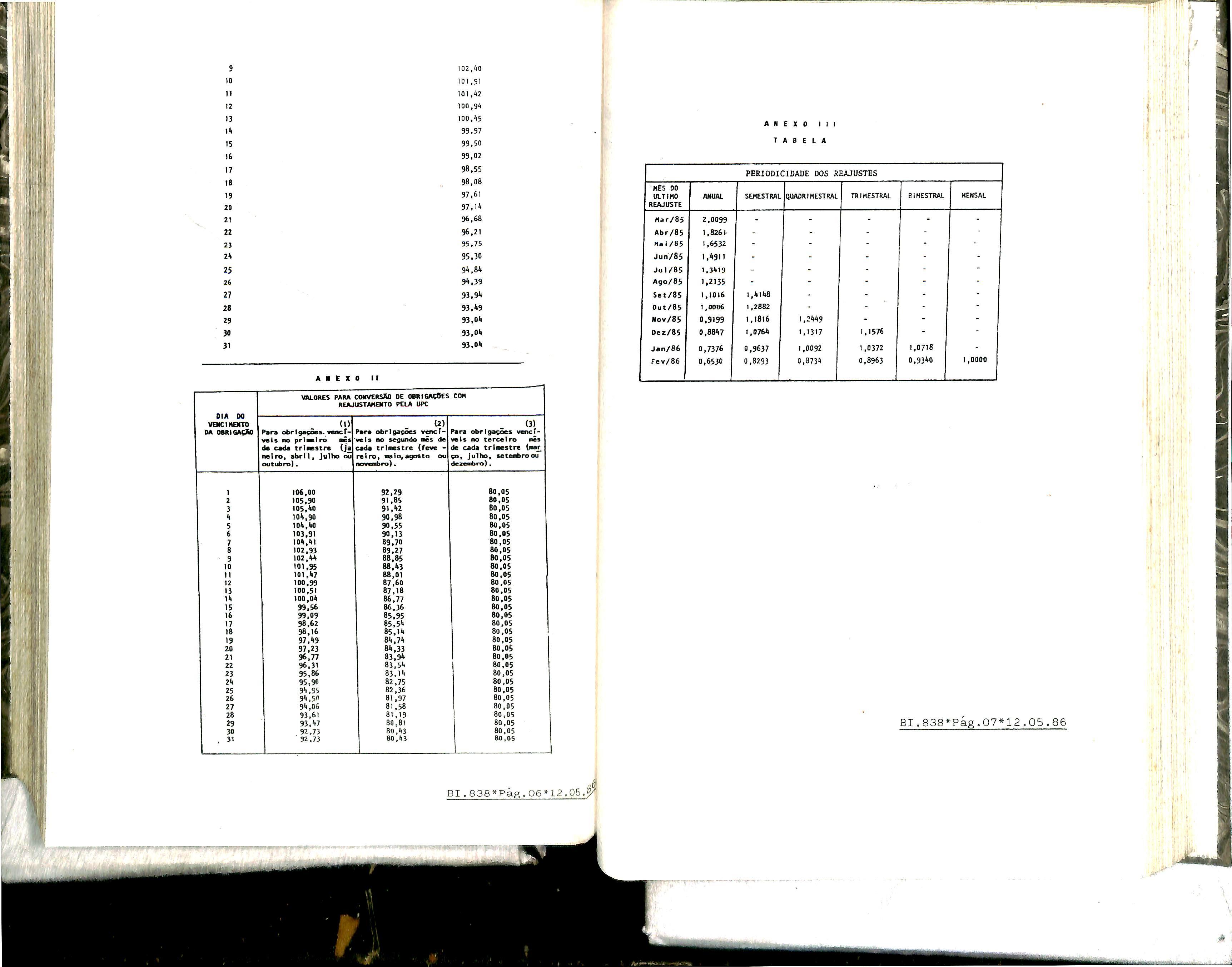

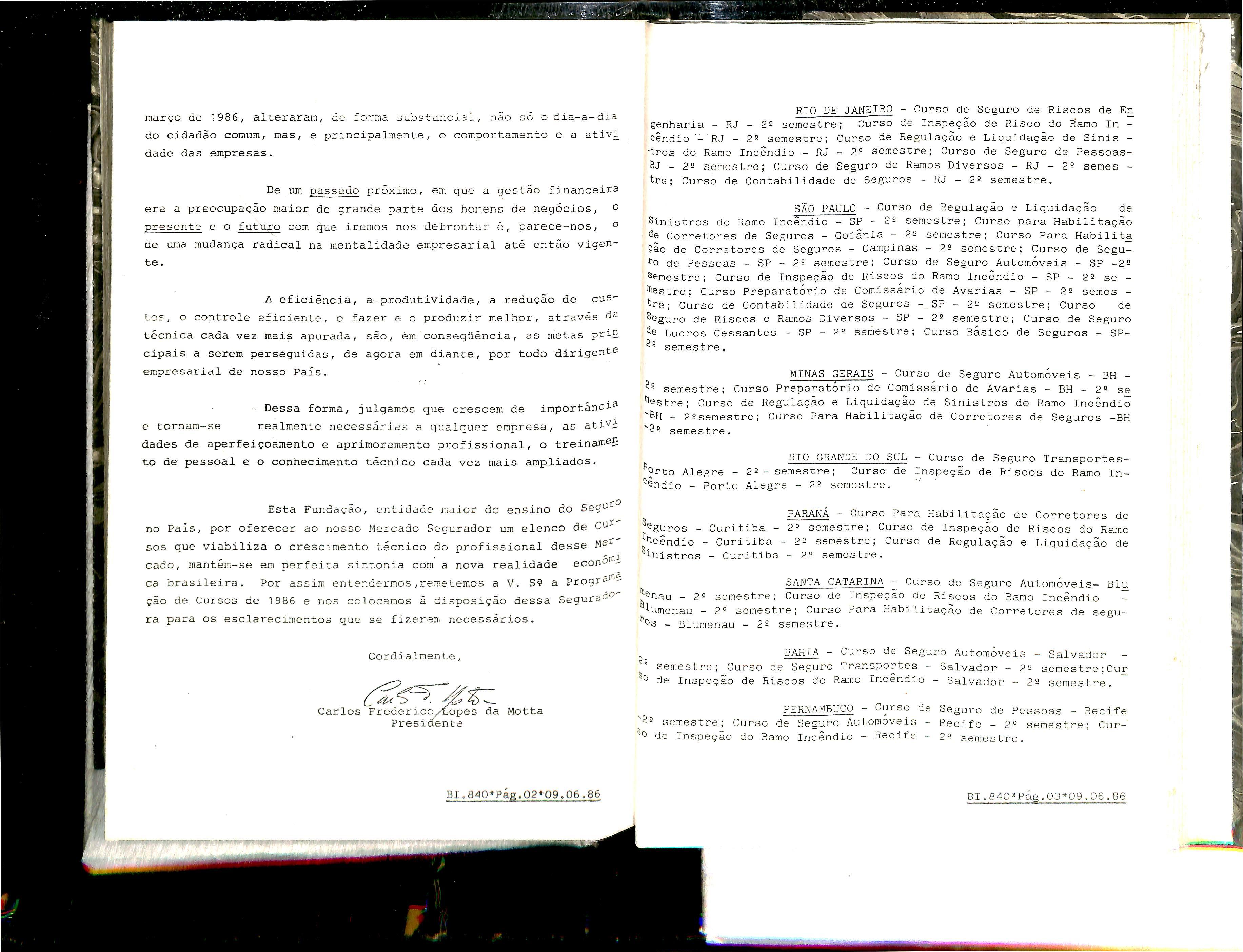

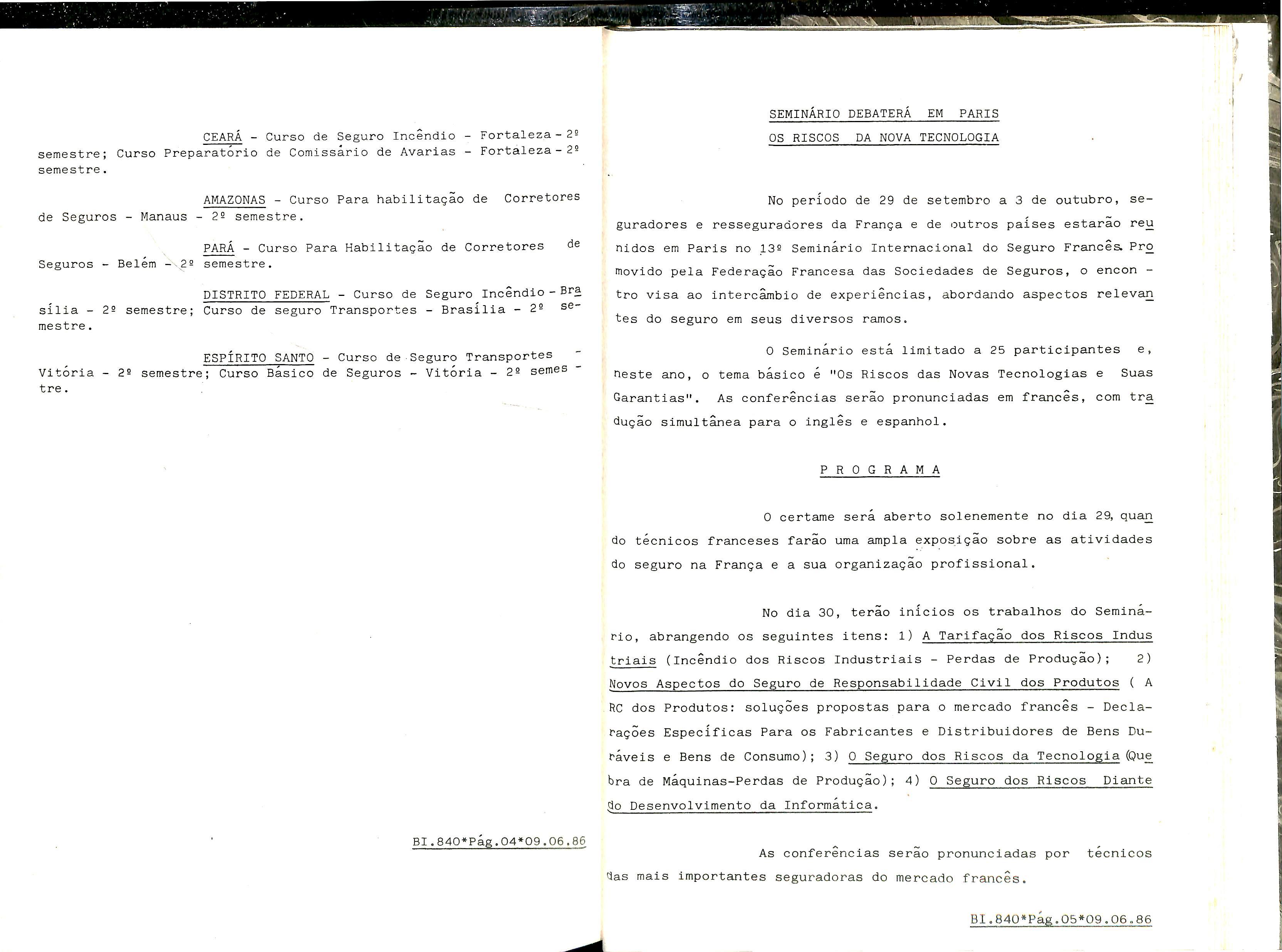

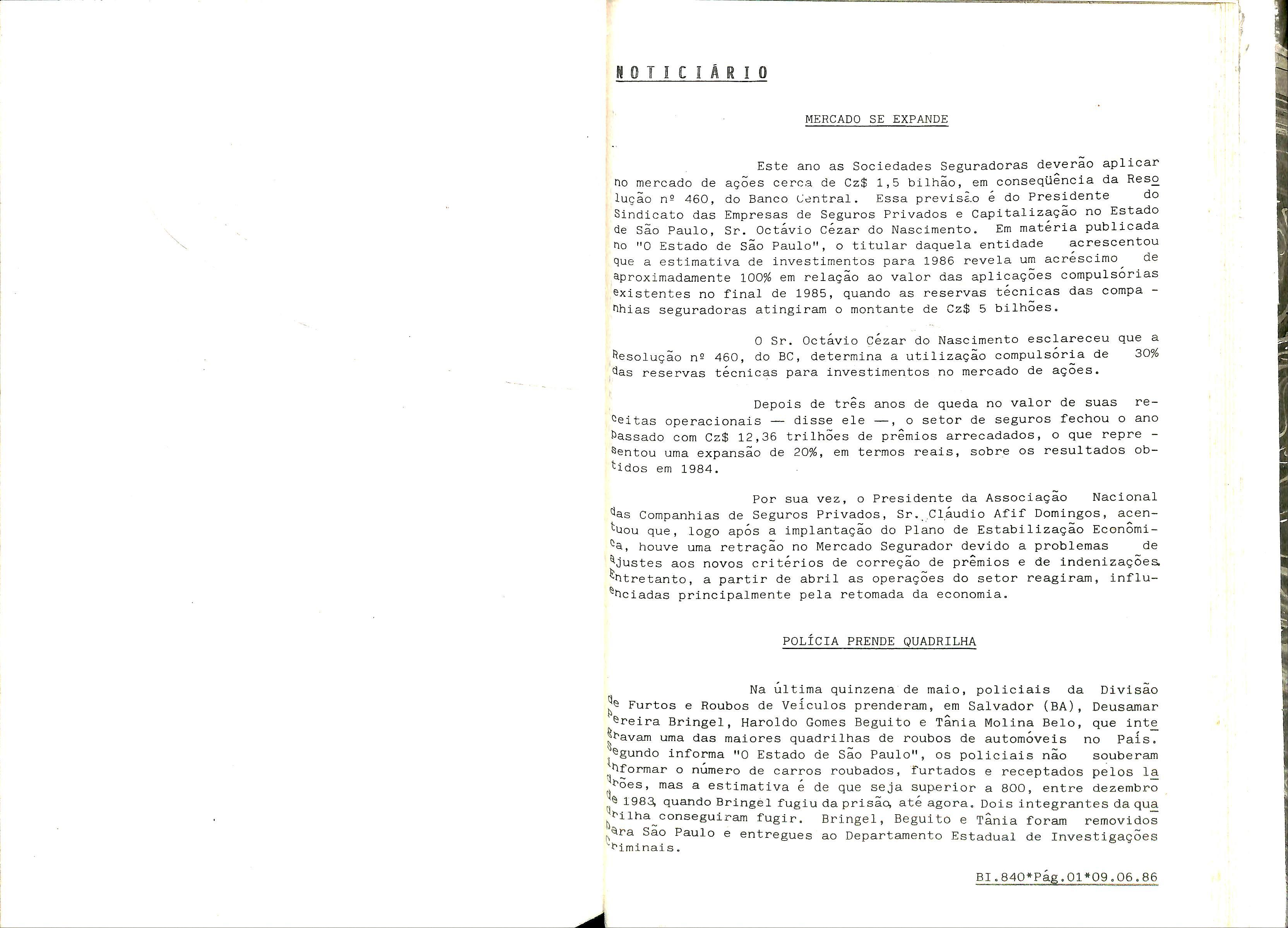

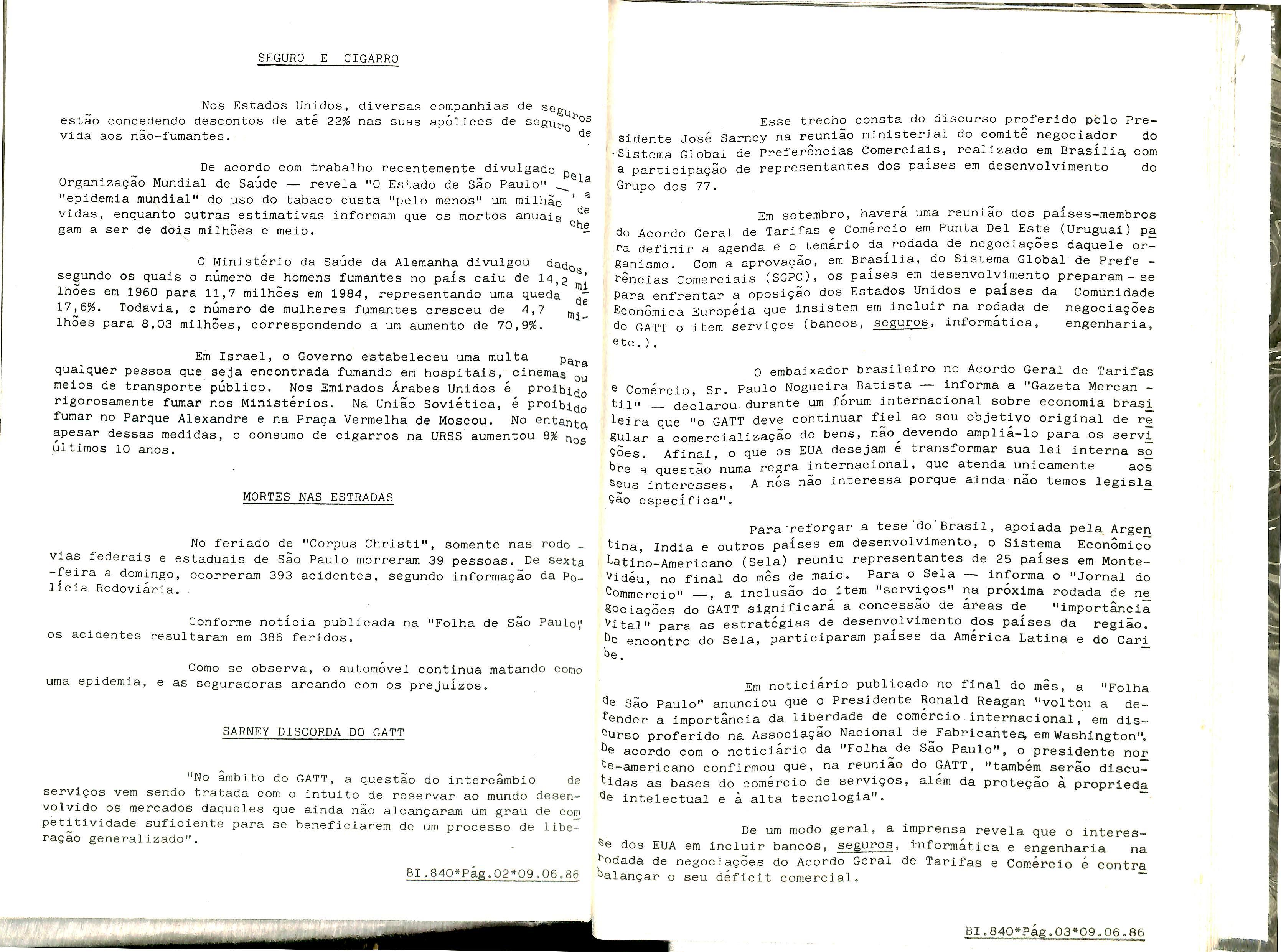

Nos termos da Circular PRESI-065/85, do Presidente do IRB, a par -I tir de 12 do corrente os prêmios de seguros residenciais do ramo ■ Incêndio, calculados de acordo com os critérios tarifários vrgen tes, e relativos à rubrica 379 - Moradias, passaram a ser cobrados' _na razão de 50%. A. medida preválecerã até que se implantem as alterações decorrentes da revisão da TSIB,

A Munich Re, uma das maiores empresas de resseguro do mundo, teve prejuízo operacional de 808 milhões de marcos, no ano fiscal 1984"-1985. O déficit foi coberto pela receita líquida de inves timentos (da ordem de DM 1,109.9). Deduzidas as provisões especiais para sinistros pendentes e para flutuações de sinistros, o lucro liqu^ do (antes do imposto de renda) foi de 142,7 milhões de marcos, corres pondente a 1,3% da receita bruta de prêmios de resseguros.

Com a participação de seguradores e resseguradores de diversos O países das Américas será realizado no Panama o VI Fórum Interna cional de Resseguros. O evento se desenvolvera no periodo de 25 a 28 de maio do ano corrente e terã como tema básico "O ResseguIO na Crise da Amsrica Latina", envolvendo os seguintes itens: a) O Princí pio da Boa Fe em Época de Crise? b) Crises Econômicas, Politicas, Cam biais e Resseguro; c) Qual é a Rentabilidade Técnica do Resseguro? d) Replanejamento dos Principies Técnicos como Solução para a Crise. O Fórum e promovido pela Union de Reaseguradores de Panama-Urdepa.

De 18 a 21 de maio de 1986, agentes de carga aérea e transporte 4 da América Latina e do Caribe estarão reunidos no V Congresso da Associação Latino-Americana de Carga Aérea e Transporte-ALACAT . No encontro, serão debatidos assuntos que visem a alcançar propõsitos (Comuns dos membros da entidade. Entre os assuntos, constam trâmites e regulamentações aduaneiras, consolidação e seguros. O certame se de senvolverá em Santiago do,Chile, s.endo o Brasil um dos países partici pantes. A ALACAT mantém representação permanente junto ã Associação Latino-Americana de Integração-Aladi, Cepal e Associação Latino-Ameri cana de Industrias e câmaras de Alimentação-Alica.

• A "Aetna Life and Casualty" adquiriu parte expressiva do capiQ tal acionário de "La Estrella", uma das grandes seguradoras do espanhol. O custo da aquisição foi da ordem de 1,5 bi- ^^ao de pesetas. Entretanto, o Banco Hispano Americano, que fez a ven r continuara acionista majoritário, detendo 51 por cento do capital La Estrella".

RESASDESEG ANO VII RIO DE JANEIRO, 06 DE JANEIRO DE 1986 829

ÍNDICE DASSEÇÕES

SISTEMA NACIONAL DESEGUROSPRIVADOS

FENASEG CNSP SUSEP EDITORIAL SINDICATOS IRB NOTICIÁRIO DASSEGURADORAS

EXECUTIVO,LEGISLATIVO E JUDICIÁRIO

IMPRENSA

JORNAL DO COMMERCIO(PÁGINA DE SEGUROS) OUTROS JORNAIS

DIVERSOS

FUNENSEG FIDES ESTUDOSE OPINIÕES MERCADO DE AUTOMÓVEIS

MERCADO CAMBIAL ATAS DE COMISSÕESTÉCNICAS

SISTEMA NACIONAL DE SEGUROSPRIVADOS Editorial

A classe seguradora, ao findar o ano de 1985, tomou duas importantes decisões; 1) promover a criaçao de empresa especiali zada no seguro de crédito à exportação; 2) instituir Consórcio para a operações do seguro DPVAT.

O seguro de credito, na area da exportação, notoria mente carece de ampla e profunda reformulação, a fim de que possa não apenas ajustar-se as realidades atuais do comercio internacional, mas também adaptar-se melhor ãs necessidades e interesses de todas as partes envolvidas, sobretudo exportadores e seguradoras. A criação de uma seguradora especializada, por iniciativa do próprio mercado de seguros, e um primeiro e importante passo; uma condição necessária, mas não sufi ciente, para a reforma ampla do seguro em apreço. Toda uma série de me didas será indispensável, montando-se todo um novo quadro não só de me canismos operacionais que agilizem o processamento do seguro, desde sua contratação ate a fase final da liquidação de sinistros, como também de todos os instrumentos necessários' ao equilibrio técnico dos resultados das aberturas concedidas.

A criação de Consorcio para a operação do seguro DPVAT e i mposição decorrente das alterações havidas a partir da extinção da Taxa Rodoviária Única, substituida por impostoestadual sobre a propriedade de veículos. Essa descentralização tributaria viria exigir a implantação de novas normas sobre o registro e o licenciamento anual de veiculos, com o objetivo de preservar-se a centralização do cadastra mento e controle de alterações da frota nacional, bem como a centraliza ção do controle da inadimplência dos proprietários de veiculos em rela ção ã obrigatoriedade do seguro.

As mudanças ocorridas inclusive levaram o IRB a tomar providências para a implantação de Consorcio de cessão integral de resseguro dos prêmios DPVAT, medida que será objeto de decisão dentro de poucos dias, tornando urgente a posterior criação do Consórcio das Seguradoras para a operação do ramo.

▲

FENASEG

FEDERAÇÃO NACIONALDASEMPRESASDESEGUROSPRIVADOSE DE CAPITALIZAÇÃO

BI,829*Pãa.01*06.01.86

Sindicato dasEmpresasde SegurosPrivadose Capitalização no Estado do Rio de Janeiro

SINDtCATO DAS EiMPflESAS DE SEGUROS PRIVADOS E CAPITALIZAÇÃO NO ESTADO DO RIO DE JANEIRO

ELEIÇÕES SINDICAIS AVISO

CHAPAS REGISTRADAS

Em cumprimento H disposto no iri. 21.item III.ds Penaria 3437.de 20 de deiemtro de 1974.comunico que foram registradas as chapei seguintes,como concorrertieJeieicio* que se refere o Aviso publíodo nc dia 04 de duembro de 198ã.rieste Diário Oficial Cha

pa 1 - Diretoria Efetivos: OAio Ban-Sussan Dias, Wolney Rocfia Braune, Carlos Alberto

Lenz Cssar Protasio. Dirceu Hirth de Castro Júnior. Jorge Estácio da Sili«. Antonio Carlos

Ferraro e Paulo Freire Uiíe: Suplantes; Damdsthenes Madureira de Pinho Filho, Fernando

Antonio Pereira da Silva, Jorge Carvelho. Jorge da Silva Pinto. José Monteiro. Rui Pereira da Silve e Sérgio Ramos. Consellio Fiscal Eletivos. Carlos Antonio Saini-VUnin, Emílio

Milia e Ozires Pízzol; Suplentes: Antonio Luiz de Victdria Pereira Serzedelo de Almeida.

Eduardo Luiz Torres Alves e José Luiz Costa Rodrigues. Delegados - Representantes ao Conselho de Representarrtes da Federação - Eleinm: Délio Ben-Susan Dias e Ciimo Silva.

Suplentes: Luiz Henrique Souza Lima de Vasconcellos e Geraldo de Souza Freitas - Chapa

2 - Diretoria Efetivos: Orlando Vicente Pereira. Adolpho Berioche Filho. Alfredo Dias da Cruz, Artur Luiz Souza dos Santos, Acécio Rosa de Queiroz Filho. Ronaldo Santos de Oli veira e Warlev isaac Verçosa Pimentel; Suplentes: Antonio Carlos Vidal Leite Ribeiro. Edi son Dutra Machado de Souza, Geraldo Apezzato. Frnando Born Caldeira de Andrade, Josef Berenotejn. Neurton Conde a Joiá SanVAnna da Silw Netto. Con*!ho FiKal. José

Antonio de Jesus Mendes, Carlos Luiz Contarim e José Olímpio Magalhães Bastos. Supien

ta: Luiz Eduardo Pereira de Lucsna, Ronaldo Mendonça Vilela e AIlino Henrique: Delega dos - Representants ao Conselho de Reoresentanta da Federação - Efetivos Orlando

Vicente Pereira e Adolpho Gertocfve Filho; Suplenta; Artur Luiz Souza dos Saniqs e Acé cio Rose de Queiroz Filho. Nos termos do art. 61 ds Portaria acima mencionada, o orazo para impugnaçio de (andidaturas á de 5 (cinco) dias a contar da publicação deste Aviso Rio de Jeneiro, 26 de dezembro de 1985. Clinio Silve - Presidente (Guia n9 311690/A)

(REPRODUZIDO DO DIÁRIO OFICIAL DO ESTADO DO RIO DE JANEIRO DE 30.12.85) PARTE V)

SINDICATO DAS EMPRESAS DE SEGUROS ' PRIVADOS E CAPITALIZAÇÃO

NO ESTADO DO RIO DE JANEIRO

ELEIÇÕES SINDICAIS

AVISO

CHAPAS REGISTRADAS

Em ctjmprimsrtto flo ditpofto no art. 21, Itam llt, da Portaria n9 3437, da 20 de dezembro de 1974. comunico que foram re gistradas as chapas seguintes, como concorrentes à eleição a que le refere o Aviso publicado no dia 04 de dezembro de 1985, neste Diário Oficiai. Chapa 1 - Diretoria Efetivos: Délio

Ben-Sussan Olai, Wolney Rocha Braune, Carlos Alberto Lenz César Protasio. Dirceu Hirth de Castro Júnior, Jorge Estécio dà Silva, Antonio Carlos Ferraro e Paulo Freire Mala; Suplentes: Demósthenes Madureira de Pinho Filho, Fernando Antonio Pereira da Silva, Jorge Carvalho, Jorge de Silva Pinto, José Monteiro. Rui Pereira da Silva a Sérgio Ramos. Conselho Fis cal: Efetivos: Carlos Antonio Saint-Martin. Emílio MilIa e Ozires Pizzol; Suplentes; Antonio Luiz de Victdría Pereira

Serzedelo de Almeida, Eduardo Luiz Torres Alves e José Luiz Costa Rodrigues. Delegados - Representantes ao Conselho de Representantes da Federação - Efetivos: Délio Ben-Sussan Dias a CUnio Silva; Suplantes: Luiz Henrique Souza Lima de Vasconcellos a Geraldo de Souza Freitas. - Chapa 2- Direto ria Efetivos: Orlando Vicente Pereira, Adolpho Bartocha Filho. Alfredo Dias da Cruz. Artur Luiz Souza dos Santos. Acécio Rota de Queiroz Filho, Ronaldo Santos de Oliveira a Waríey

Isaac Verçosa Pimentel; Suplentes: Antonio Carlos Vidal Leite Ribeiro, Ediion Dutra Machado de Souza, Geraldo Apazzato, Fernando Born Calüaira de Andrada, Josef Barensnejn, New. ton Conde e José S8nt'Anna da Silva Nttto. Conselho Fiscal: José Antonio de Jesus Mendes, Carlos Luiz Contarlnl e José Olímpio Magalhães Bastos. Suplentes: Luiz Eduardo Pereira de Lucana, Ronaldo Mendonça Vitela e Altino Henrique; Delega dos — Representantes ao Conselho de Representantes da Fede

ração - Efetivos: Orlando VIcante Pereira f Adolpho Bertoche Filho; Suplantes: Artur Luiz Souza dos Santos e Acécio Roíe de Queiroz Filho. Nos termos do art. 61 da Portaria acima mencionada, o prazo para impugnaçio de candidaturas é de 5 (cinco) dias e contar da publicação dana Aviso. Rio de Janeiro 26 de dezembro de 1986. Clfnio Silva — Presidente.

(REPRODUZIDO

GLOBO

30.12,85) BI.829*Pãq.01*06.01.86

DE O

DE

NOTICIÁRIO

SEGURO CONTRA INCÊNDIO

Em 1986, O seguro contra incêndio em condomínios teraa sua ta rifa reduzida em 50%. É o que revelou o Presidente do Instituto de seguros do Brasil, Sr. Jorge Hilário Gouvea Vieira. Conforme noticia publicada no "Jornal do Brasil", o titular do IRE disse textualmente:"O contribuinte deverá, obviamente, pagar a prazo. Não tem sentido fazer o pagamento à vista. Esse é o melhor financiamento do mundo."

O Presidente do IRB disse — continua o JB — que será implan tada a indexação plena de todas as operações do Sistema Nacional de Se guros Privados, com o objetivo de atenuar os efeitos da inflação sobre o mercado, tornando o produto mais atraente. A mudança prevê a adoção da correção monetária plena, isto ê, dos capitais e valores segurados e ressegurados, dos prêmios, da retenção das reservas e das indenizações, abrangendo qualquer tipo de seguro.

Dia 20 de dezembro, o Sr. Jorge Hilário Gouvêa Vieira foi ho menageado pela seção brasileira da Associação Internacional de Direito do Seguro-Aida. Na oportunidade, afirmou que "O IRB não registrou em gualquer ano resultado deficitário em seu balanço geral". Entretanto— prosseguiu —, o IRB e as seguradoras brasileiras tiveram elevados pre juízos em suas operações internacionais, que foram absorvidos com recur sos proprios. Lembrou que esses prejuízos não são motivo de escândalo. ^ Citou como exemplo o periodo 1974/83, em que os grandes resseguradoinstitucionais na Alemanha, Suiça e Estados Unidos acumularam gran des Prejuizos.

SEGURO E CULTURA

A Ajax Companhia Nacional de Seguros está de parabéns. Clara ^^mos, gerente de "marketing" da empresa e filha do famoso escritor Gra ^rliano:- Ramos, acaba de ser agraciada com o prêmio de Cr$ 10 milhões Pot ter obtido o primeiro lugar no concurso Poesias sobre o Natal. O certame foi promovido pela Assessor Comunicação Social Integrada e dele Participaram 1 700 poetas. Clara Ramos, ao ser premiada, engfandece o Setor de seguros, demonstrando que seguro e cultura também andam juntoa

ASSEMBLÉIA APROVA IPVA

A Assembléia Legislativa de São Paulo aprovou projeto que in£ itui o Imposto sobre a Propriedade de Veiculos Automotores (IPVA), que São^^^^ ^ vigorar a partir deste mês. O projeto — informa a "Folha de der homologado em forma de substitutivo elaborado pelo li. Maurício Najar, ao projeto 804/85, de autoria governo do Estado.

BI.829*Pág.01*06.01.86

As alíquotas do IPVA foram reduzidas pela metade, passando de 7% para 3,5% do valor venal fixado para carros de passeio e de 3% para 1,5% do valor venal estabelecido para os veiculos detentores de permis são para transportes público de passageiros, veiculos movidos a álcool, Jipes, furgões e camionetes tipo "Pick-up". Para os demais veiculos, in clusive motocicletas e ciclomotores, a alíquota diminuiu de 2% para 1%.

O IPVA sera cobrado em tres parcelas mensais, iguais e suces sivas e sem nenhum acréscimo.

ACIDENTES CONTINUAM

No periodo de 12 de janeiro a 30 de novembro deste ano, as po licias rodoviárias estadual e federal registraram 1 mil 134 mortes nas estradas mineiras, com 11 mil 292 feridos, Ê o que revela o "Jornal do Commercio". Somadas as vitimas do trânsito de Belo Horizonte, no mesmo periodo, o total de mortos atinge, aproximadamente, 1 mil 818 e 17 mil 492 feridos.

O elevado índice de mortos e feridos em acidentes de trânsito no Brasil, colocando o Pais ao lado do Japão, Estados Unidos e Alemanha, e um serio problema para a carteira do seguro Automóvel.

BHQPAL E INDENIZAÇÕES

Com base em trabalho de cientistas chefiados por Srinivan Var darajan. Diretor do Conselho Indiano de Pesquisas Científicas e Industriais, o governo da índia rejeitou as alegações da Union Carbide de que o desastre de Bhopal teria sido causado por sabotagem. Os cientis tas responsabilizam o projeto e a manutenção da fábrica pelo vazamento de gas que causou a morte de mais de 2 mil pessoas.

Nos Estados Unidos, um tribunal decidirá, em janeiro deste ano, se as reivindicações de indenizações podem ser interpostas em tri bunais norte-americanos, como pretende a índia, ou se devem ser julgadas por tribunais indianos, como deseja a Union Carbide.

NOVO MODELO

O Ministro da Justiça, Sr. Fernando Lyra, aprovou projeto ela orado pelo Departamento Nacional de Trânsito-Denatran, alterando o moe o das placas de identificação dos veiculos automotores. As novas pia cas serão de cor cinza, com tres letras e quatro algarismos em preto.

A Folha de São Paulo" informa que a minuta do decreto estábe lecendo os novos modelos deverá ser encaminhada áo Presidente José Sarney nos princípios deste mes. O Diretor do Denatran, Sr. oálio Lins e

Silva., apresentou ao Ministro da Justiça o novo modelo, que obedece aos padrões europeus. É mais elegante e mais resistente e custara, em mé dia, Cr$ 25 mil. Os veiculos aue ja estão em circulação deverão usar o novo modelo dentro do prazocfe^cinco anos.

SEGURO DE CREDITO

A Associação de Comercio Exterior do Brasil-AEB encaminhou ás autoridades governamentais um documento contendo sugestões para a elabo ração de uma política nacional de comercio exterior capaz de promover o seu crescimento,- nos proximos tres anos, "através de instrumentos que possibilitem uma ação flexivel e dinamica sobre as exportações e disci plinada descompressão das importações, tendo em vista a obtenção de um superávit comercial compatível com o crescimento da economia nacional". Segundo a "Folha de Sao Paulo", a AEB elaborou o documento em conjunto com diversas entidades de classe.

No documento, a AEB sugere que o Banco Central e a CACEX se ajustem de forma a liberar com rapidez a remessa das divisas para faci litar as vendas CIF, que incluem seguro e frete, ou porta-a-porta, inde nizações por acidentes, danos ou quebras de quantidade ou qualidade.

A AEB sugere também o aperfeiçoamento do sistema de seguros, a partir do acordo CACEX/IRB. A entidade pede ainda que seja definido o sistema de cobrança, nivel de cobertura e valor do Seguro de Crédito ã Exportação, custo de garantia e contra-garantia (bid-bond), (perforrnance - bond), (advance payment bond) e outros, concèdidos por institui çoes do Governo brasileiro para atendimento a exigências externas. ^

BI.B29*Pág.02*06.01.86

BI.829*Pag.03*06.01.86

EXECUTIVO,LEGISLATIVOElUDICIAMO

PODER JUDICIÁRIO

Recurso Extraordinário 102 849 - 1 - RJ

Supremo Tribunal Federal

1- Turma

Relator: Ministro Sydney Sanches (2^ recurso) -Maioria de votos

EMENTA

"Ação de cobrança do respectivo valor, pro posta pelo beneficiário (indicado pela segurada) contra a seguradora. Ma-fe por parte da segurada (na celebração), reconhecida nas instâncias ordinárias. Acórdão recorrido que, mantendo a sentença de improcedência, quanto ao valor do seguro, condena, porém, a seguradora a pagar ao beneí^iciario os prêmios pagos pela segurada.

Recurso extraordinário, pela letra "a", in "terposto pela ré, com alegação de negativa de vigência do art. 1.444 do Codigo Civil. Recurso extraordinário conhecido (nesse■ponto) e provido para se cancelar a condenação ã restituição dos prêmios pagos, restauraa improcedência total da ação. Maioria de votos.

Recurso extraordinário, interposto pelo autor, nao conhecido, por unanimidade."

(reproduzido do diário da JUSTIÇA - BRASÍLIA - 13.12.85 - Pag. n9 23 209)

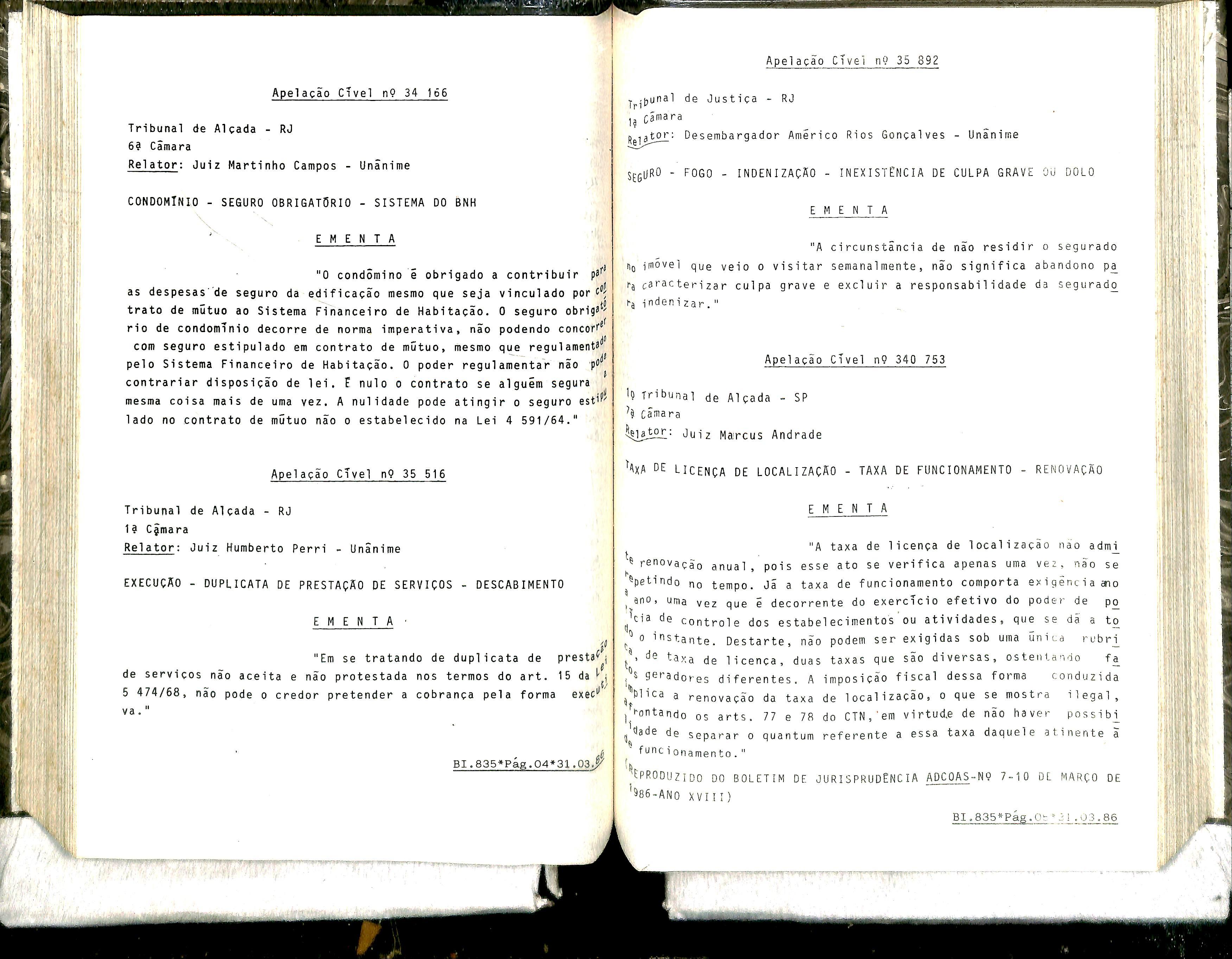

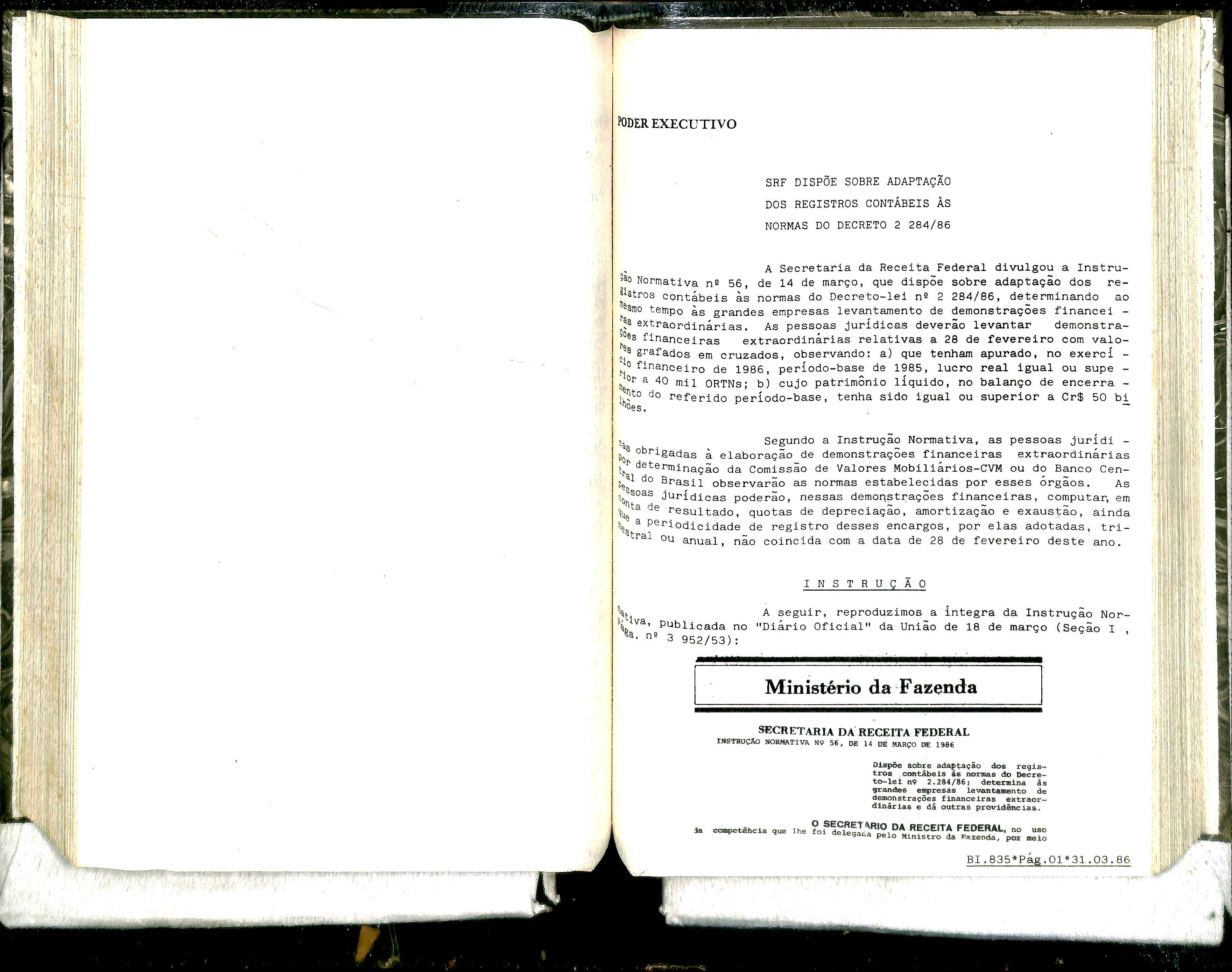

Apelagao CÍvel n^ 15 634 / 84

de Alçada - RJ

câmara

Juiz Helvio Perorázio - Unânime

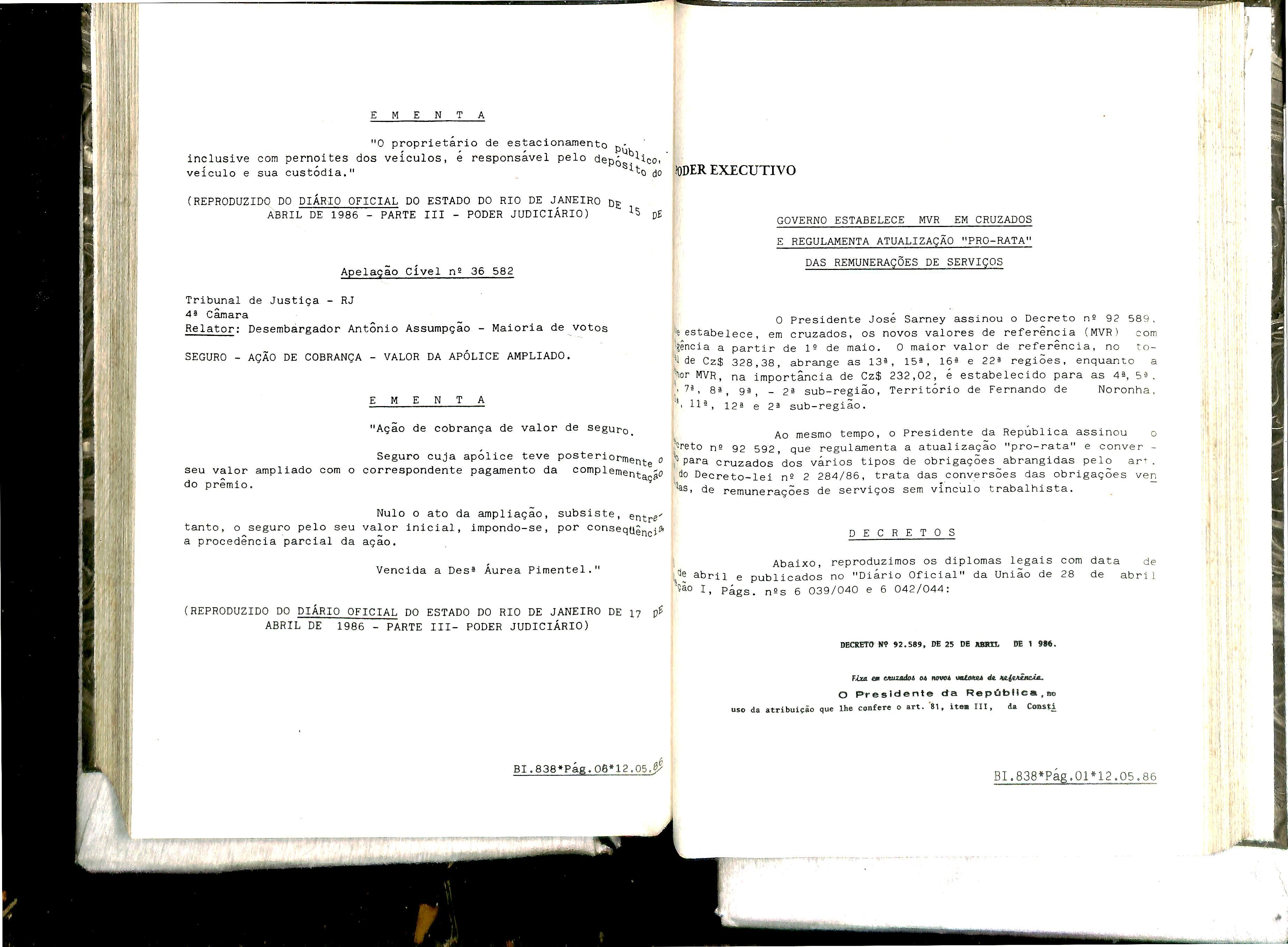

responsabilidade CIVIL - FURTO DE VEÍCULO EM ESTACIONAMENTO PRIVADO - CUL ^ DO GUARDADOR.

SEGURO DE VIDA.

BI.829*Pág.01* 06.01.86

Nos contratos de adesao prevalece a nor ma legal ou administrativa que proteja o contraente. E dever do juiz considerar não escrita a estipulação lesiva."

"Guardador que explora estacionamento pr^ vado e que entrega a chave de veículo do usuário a pessoa que não soube identificar, dispensando as cautelas necessárias que exigem o serviço prestado, fica responsabilizado pélo furto do automóveL"

Apelação CÍvel ns 19 453

Tribunal de Alçada - RJ

8â Gamara

Relator: Juiz Dalton Costa - Unânime

SEGURO - TRANSPORTE FERROVIÁRIO DE ÓLEO LUBRIFICANTE CONCURSO

MAIS DE UMA ESTRADA DE FERRO - VAZAMENTO.

"Perda parcial da mercadoria transportada Culpa presumida do transportador. Concorrência de mais de uma.estra da de ferro, no serviço do transporte. Ante os precisos termos do art. 14 do Dec. 2681, de 1912, confirma-se a sentença contrária a empresa que aceitou a expedição."

(REPRODUZIDO.DO DIÁRIO OFICIAL DO ESTADO DO RIO DE JANEIRO DE 10 DE DEZEMBRO DE 1985 - PARTE III - PODER JUDICIÁRIO)

Apelação Cível n- 20 917

Tribunal de Justiça - RJ

Gamara

Relator ? Desembargador Osny Duarte - Unânime

SEGURO - CONTRATO DE COMPRA DE CASA PELO SISTEMA FINANCEIRO DO BNH - ADQUIRENTE INCAPAZ.

"Nos contratos de compra de casa ou apar tamento pelo Sistèma ' Financeiro do BNH, o seguro de garantia do resgate das prestações e estabelecido na pessoa de quem paga e não <3o incapaz em nome de quem é colocada a morada. BI.829*Pág.02*06.01.86

Apelaçaò •CiVerí '.n^ 83 243

Tribunal de Alçada - RJ

8â câmara

Relator; Juiz Luiz Eduardo Rabello - Unanime

EXECUÇÃO FUNDADA EM CONTRATO DE SEGURO DE VIDA - EMBARGOS DO DEVE DOR. •

"Embargos de devedor opostos â execução fundada' em contrato de seguro de vida.

É parte üegítima para integrar o polo pas sivo da execução a empresa corretora do, seguro por haver exercido inero ato de mediação.

O fato da corretora pertencer ao mesmo grupo financeiro da seguradora não a torna responsável solidária por constituírem pessoas juridicas distintas."

TRIBUNAL DE JUSTIÇA DO RIO GRANDE DO SUL

RESPONSABILIDADE CIVIL — GARAGEM E POSTO DE SERVIÇOS ~ GUARDA DE BEM ALHEIO — PREPOSTO

L. P. Hubner & Cia. Llúa. rcrsus Companhia União de Scguroí Gerais e outro

Ap. n 4ÍJ.ÔT5 — Relalor. DES.

TÚLIO MEDINA MARTINS

ACÓRDAO

Vistos, relatados e discutidos os autos. Acordam, em l.a câmara Cível do Tribunal de Justiça, à unanimidade, em negar provi mento à apslaçào, de conformidade e pelos fundamentos constantes das inclusas notas que integram o presente acór dão. Custas na forma da lei.

Participou do julgimento. :Jém do,s .sig natários, o Exmo Sr Des ELIAS ELMYR manssüur.'

Porto Alegre, 25 de maio de 1982 — Tulio Medi7ia Martins, presidente e relator; Pio Piori ie Azevedo.

RELATÓRIO

o DES. TULIO MEDINA MARTINS; Tra

ta-se d? ação de reparação de dano ajuizada pela Companhia União de Seg^jros Gerais e ino Sancer contra L. P. Hubner & Cia. Ltda. Alegam os autores que em 11.5.79 o mo torista do co-autor Irio entregou à demandada um automóvel marca "Alfa Romeo", descrito na petição inicial, para a realização de ser viço,s de lavagem e lubrificação. Entretanto, após a execução do combinado, o veículo foi entregue a outra pessoa, não identificada, que se apresentou para retÍTá-lo sem portar o ticket d-' serviço, O fato foi comunicado à autoridade policial que. em'17 do mesmo mês aprtendeu o automóvel em Restinga Seca. sa bendo-se então que fora utilizado por diversos marginais, entre eles o autor do furto, era vários assaltos no interior do Estado. Em con seqüência, o veiculo .sofreu consideráveis danos que montaram à importância de Cr$ 142.448.50. dus quais CrS 104.349.50 foram pagos pela prinii.úra autora, seguradora do veiculo, arcando o co-autor írio Sander com o saldo. Face ã negligência^ da demandada, oportunizando a concretização do furto, intentam os autores a presente açfio, com fulcro nos arts. 159, 1.518 e 1 521. II, do C. Civ.. postulando o res sarcimento das importâncias mencionadas.

M N A

DE E

M E N A

E M E N

E M E N A

BI.829*Pág.03*06.01.86

Contestando, em audiência, a demandada axgúi preliminarmente a inépcia da inicial, que aponta como réu o nome de fantasia da coníestanie. Ainda em preliminar argúi o nào catimento do rito suniarissimo à espécie. I>e mérito, sustenta que nào procedeu com culpa ou dolo no evento, imputa'ao co-autor írio e ■".0 seu motorista toda a culpa pelo fato. pois agiram contrariamente às normas de funcio namento do posto da ré. Informa o procedi mento adotado, para o recebimento e entrega dr qualquer veicnlo. concluindo que o co-autor írio Sander burlou as regras citadas, pois esTTanham?nte o veiculo fora entregue para o serviço antes do início do expediente, não aguardou a extração do ticket, como fazia costumeiramente, comparecendo após outro individuo que, íntitulando-se o novo proprietário CO veiculo, ficou aguardando o término do ser viço. pagando a lavagem e retirando-se com o automóvel. Poucos minutos depois, comparecfu o motorista que deixara o carro. Quando informado do ocorrido, telefonou a írio. per guntando se efetivamente mandara outra pessoa retirar o veiculo. Imediatamente com pareceu o co-autor, acompanhado por advo gado. invadindo o escritório da contestante, retirando a segunda via da nota fiscal, que foi juntada à inicial.

Por outro lado. a demandada impugna as notas fiscais juntadas r>elo autor, aduzindo que alguns serviços de conserto — gasolina e lubrificantes foram realizados antes mes mo da entrega do veiculo pela autoridade po licial. Além disso, se o motor houvesse fun dido. não haveria condições de uso e, conseçüentemente. não haveria os gastos apontados pelo autor, como gasolina e lubrifícação.

Replicaram os autores. Em despacho, foi deferida a primeira prefaciai argüida na con testação e acolhida em parte a segunda para transformar o rito sumaiíssimo em procedi mento ordinário, aproveitando-se os atos pro cessual,s já praticados.

Em audiência, foram inquiridas cinco tes temunhas arroladas pelas partes. O indeferi mento do pedido .de inquirição de novas tes temunhas formulado ;^lo co-autor írio. após a abertura da audiência de instrução e julga mento. foi atacado por recurso de agravo re lido que, a final, não foi reiterado.

Em debate.-? orais, o.s litigantes reiteraram os argumentos já expendidos, argüindo ainda a ré que não foi juntada aos autos a prova de propriedade do veiculo, bem como a não coincidência das características do automóvel deRCrito na apólice de seguro com as do vei culo furtado

Sentenciando o magistrado, entendendo caracterizada & figura do depósito do veículo e a conseqüente responsabilidade da deman dada pelos canos havidos no mesmo. Julgou procedente em parte a ação para condenar a ré a pagar à primeira autora. Companhia tTníâo de Segur->s Gerais, a importância de ÇrS 10i.G22,30. acrescida de juros e correção

monetária nos índices das ORTNs, a contar do ajuizamento da ação. Condenou ainda a ré" ao pagamento das custas processuais à rasà». de 701:;- e honorários advocaticios ao patrono da seguradora fixados em 18% sobre o valor da condenação. Face à sucumbència do co-autor Írio. pagará este o saldo das custas processuais e nonorários advocaticios ao pa trono da ré, estabelecidos em 18% sobre o mon tante do pedido de que decaiu.

Em lempestiva apelação, que foi recebida, respondida e processada regularmente, a ré pleiteia reforma do julgado sustentando nào se tratar a espécie, como entendido na sen tença apelada, de depósito voluntário. Mesmo que fosse depósito, nào está provado por es crito, incidindo assim o art, 1.281. do "c. Civ. Ressalta ainda o aspecto argüido nos debates orais sobre a inexistência da prova de pro priedade do veiculo bem como a divergência dos dados constantes da apólice de seguro com as características do automóvel furtado. Por ultimo, analisa a prova dos autos buscando o reconhecimento de sua pretensão de julgada improcedente a demanda.

Não há intervenção co MP. é o relatório.

VOTO

O DES. TÚLIO MEDINA MARTINS: A questão de saber com precisão qual o contrato que vinculava as partes pela entrega do auto móvel para lavagem e prestação de outros ser viços pela demandada não tem maior relevo na espécie porque, qualquer que seja o con trato, é evidente que. tendo a suplicada, através de preposto, recebido o veículo, achava-se obrigada a devolvê-lo nas mesmas condições em que o recebeu, sob pena de erigir-se em regra jurídica norma inversa ao princípio de que aquele que causar prejuízo a outrem está obrigado a reparar o dano.

O fato que enseja a responsabilidade da re encontra-se cumpridamente provado nos autos, isto é, prepostos dela, por negligência e sem o mínimo de cautela e diligência, en tregaram o veículo da propriedade do autor Írio Sander a um desconhecido, o qual, poste riormente, verificou-se tratar-se de úm de linqüente que veio a .ser o autor direto do dano Incide, portanto, o art. 1.521, lU, do C. civ.

De outra parte, a questão relativa à pro priedade do veiculo não tem o relevo que a apelante lhe atribuí, primeiro, porque, não tendo sido ,sus-citado oportunamente na con testação, o fato tornou-se incontroverso; se gundo, porque, ao que se vê do documento de is. 11/12, afora as letras da placa do automóve todos os demais elementos identificadores acharn-se conforme,

Feitas essas singelas considerações e ado* tando a moUvaçáo da sentença apelada, votõ no sentido de negar provimento à apelação, o DES. PIO FIORI DE AZEVEDO* Revlsel e estou de acordo.

O DES. ELIAS ELMYR MANSSOUR: De acordo.

(REPRODUZIDO DA REVISTA FORENSE-JULHO/SETEMBRO DE 1984-VOL.287)

BI.829*Pãg.04*06.01.86

Tribunal de Alçada - PR 2â câmara

Relator; Juiz Sydney Zappa - Unânime

RESPONSABILIDADE CIVIL - ACIDENTE DE TRÂNSITO SIVA - FUNCIONÁRIO PUBLICO.

E M E N T A

- ILEGITIMIDADE PAS

" — Condutor que, sem observância do dis posto no art. -175, XII, do RCNT, trafegando pela faixa mais a direita da via publica e ao tentar entrar â esquerda com seu automó vel, fechou o veículo do autor que transitava pela faixa deste la do, em velocidade regulamentar, dando causa ao resultado lesivo. Obrigação de indenizar por parte da Administração.

—^ Dano emergente e lucro cessante dev^

damente configurados, vidos."

— Reexame necessário e apelação despro

Apelação CÍvel ns 10 673

Tribunal de Justiça - MT

Relator! Desembargador Jose Vidal - Unânime

ACIDENTE AUTOMOBILÍSTICO -CULPA DE TERCEIRO.

E M E N T A

" — O fato de terceiro, em nosso Direitcv ^ao afasta o dever de indenizar por parte do causador direto do daque agiu cora culpa do trafegar em excesso de velocidade."

Apelação Civel 247/83

"^^ibunal de Justiça - MTS

Relator: Desembargador Leão Neto do Carmo - Unânime

RESPONSABILIDADE CIVIL DO LOCATÁRIO - INCÊNDIO DO IMÓVEL. E

" — A responsabilidade do locatário pelo ^ano decorrente de incêndio no prédio locado somente pode ser eli•^ida se provada uma das excludentes previstas em lei (C.Civ. art. 1-208) . Se, ao contrário, a prova revela negligência da ri, deve responder pelos danos verificados."

(REPRODUZIDO DA REVISTA FORENSE-ABRIL/JUNHO DE 1984-VOL.286) BI.829*Pag.05*06.01.86

Apelação CÍvel 40/82

E N T

M

A

U m rendez-vous de advogados

■ 1 iiiz Mendonça

Nos seÉuros cjs ramos eleméniares (Non-tife), o volume mundial de prêmios (excluído o bloco so cialista) cresceu de 39,6 para 263,3 bilhões de dó lares, de 1965 a 1983,com expansão de 11,1 por cento ao ano. No mesmo período, os prêmios de resseguros evoluíram de 5,6 para 40 bilhões de dólares, á razão de 11,5 por cento ao ano.

Esses dados sào do último número de "Sigma". Nos 18 anos abrangidos peía informação estatística, seguros e resseguros compõem duas séries vinculadas por elevado índice de correlaçflo (0,999). Os prêmios de resseguros, com poucos e inexpressivos desvios, corresponderam quase sempre a 15 por cento dos prêmios de seguros.

O resseguro, portanto, comoespêice de sombra, vem acompanhando o seguro. De perto, sempre à mesma distância. Isso, quanto ao vtriume de ope rações. Entretanto, a mesma e estreita correlaçflonâo tem ocorrido em matéria de resultados de "underwTitlng". Sobre estes, o último número de "Sigma" traz o quadro do que aconteceu cm três grandes mer cados (o norte-americano, o alemão e o suíço), no período 1974-1983. Em todos eles, os resultados do resseguro foram severamente desfavoráveis. O mer cado norte-americano acumulou um prejuízo de 2,6 bilhões de dólares; o alemão perdeu 5,6 bilhões de marcos; o suíço amargou o déficit de 1,2 bilhão de francos. Em relação aos prêmios arrecadados, as per das foram de 6,3 por cento, nos Estados Unidos; 5,8 por cento, na Alemanha; 3,7 por cento, na Suíça. Quanto às operações diretas de seguros, somente es capou do prejuízo o mercado alemão. Nos Estados Unidos o déficit foi de 4,5 por cento dos prêmios; na Suíça, foi de 7 por cento.

Se naqueles dez anos (1974-1983) os negócios foram tflo adversos para três gigantes do resseguro in ternacional, pode-se ter idéia do que padeceram cs demais mercados. Embora não elaborando estatís ticas globais, a imprensa mundial tem-se ocupado com freqüência dos resultados desastrosos do res seguro nos últimos anos.

A esse respeito é muito ilustrativa a reportagem de "Büsiness Insurance", assinada por Slacy Shaplro, sobre a última reunião de resseguradores em Mente Clarlo: "Lawyers take lheir case to annual RendezVous"'é o titulo da matéria.

O fato incomum c de grande relevo, naquele en contro tradicional do mundo dos resseguros, foi a maciça presença de advogados ' buscando amaciar litígios entre seguradores e resseguradores. Mas esses continuarão sendo assuntos para as Cortes de Justiça.

Segundo o Sr. Nigel Brock, do escritório de ad vocacia "Qyde & Co.", o cavalheirismo de 15 anos atrás já não é o tom nas relações do mercado. Em Londres, disse ele, há somente cincojuizes para as disputas entre seguradores e resseguradores. E todos eles, em matéria de audiências, estâocom suas agen das esgotadas para os próximos dois anos.

Quem, nos últimos anos, não perdeu dinheiro em resseguro internacional? E quem nâo leve ou tem al gum litígio judicial? Dal o "Rendez-Vous" de Monte Cario ter passado a um encontro de advogados.

IMPRENSA

BI.829*Pâq»01*06,01.86

Empresa garantirá exportação do País

■ Alberto Salino Editor

■ Alberto Salino Editor

5%

Mercado apela aSarney para vetar lei dos

o projeto de lei, iprmtdo pelo Congresso Nacional, poucos dias antes do recesso, instituindo o repasse de sobre os prtmios dos seguros de vida e acidentes pessoais, in dividuais ou em grupes, para os cofres da Previdên cia Social, está em máos do presidente José Samey, que poderá ou nlo sancioná-lo nos pròtima dias.

A possibilidade de aprovaçlo está cauundo apreensAo no mercado privado de seguros. O presidente do Instituto de Resseguras do Brasil (Irb), Jorge Hilário Oouvêa Vieiia, que também preside

o Conselho Nacional de Segures Privados (CNSP), manifestou-se cotem con trário à medida. Revelou que encaminhou pedido ao ministro Dilson Funaro, da Fazenda, a quem está subordinúio, para inter ceder junto ao presidente da República no sentido de vetara lei.

No último dia 18, o presidente do Sindicato dos Corretores de Seguros no Estado de Sfto Paulo^ Wolfgang Siebner, solicitou, através de telex, a Samey que náo sanciwie a lei. Sieb ner disse que a obrigaçácde assistir e amparar cs idosos édoOoverna Náoacha jus to^ p<Miantc\ que o ccm-

sumidor do produto seguro^ que desonera o Estado fazendo o seu seguro par ticular, seja desestimulado arcandocom esse tmus.

A contribuiçAo obri gatória de5^ prevista na lei será convertida, caso aprovada, á assistência e amparo aos idosos. A basear-se pela receita do seguro de vida e acidentes pessoais produzida no primeiro semestre do ano, c(»n a lei em '/igo', o caixa da Previdência Social seria reforçado em mais CrS 33,5 bilhões, aprcBumadamente, que, na verdade, acabariam sendo paga pelo consu midor fínal.

ParaFenaseg,é inconstitucional

A Federação Nacional de Seguros I^ivados e de Capitalização (Fenaseg) soíiciiou ao presidenie José Sarney o veto ao projeto delei, aprovado pela Câmara dos Deputados, instituindo a contribuição de 57o sobre os prêmios de seguros de vida e acidentes piessoais. Uma das razAes alegadas pela Fenaseg, no pedido de veto, e a da própria inconslii ucionaiidade da medida.

Em editorial,, publicado no úilimo número do Bo letim Informativo da Fe naseg, os sesuradores ar gumentam que a contri buição é ílgufff tributária de ^licação restrita, para que o coniribuime não fiaue vulnerável a uma multi plicidade de contribuições destinadas aos mais va riados fins. Assim, enten dem que no campo da Previdência Social, a con

tribuição fica limiiada ao obietivo de gerar recursos para a cobertura da partiLinaçâo da União no cus tei-. daquele sistema. Tal participação vincula-se aos gastos de pessoal e de ad ministração, bem como aos eventuais déficits. "No entanio — afirmam — o pro.icto*leílei desvia-se des sas amarras constitucionais, além de pecar pela injustiça tributária."

A garantia dos financiamentos concedidos à exportação de produtos brasileiros será forne cida, possivelmente a partir de janeiro, por uma empresa espe cializada em seguros de crédito á exportação; que será formada pelas empresas seguradoras e ex portadores, com capital integral mente privado, ou seja, sem a par ticipação estatal.

Com isso, a fórmula idealizada cm principio de agostoipelo então ministro da Fazenda, Francisco Dorneíies, que era a de operar o seguro através de um consórcio, deixa de existir. Na época,chegouse a assinar um Protocolo de In tenção para a eonsUiuição do pool, envolvendo o Instituto de Res seguros do Brasil (Irb), a Carteira de Comércio Exterior (Cacex), a Federação Nacional das Empresas de Seguros Privados e de Capi

talização (1 enaseg)e a Associação de Exportadores Brasileiros (/\EB).

A nova empresa vai operar com um capitai inicial de cerca de CrS 30 bilhões e, praticamente, já tem seu estatuto pronto, ourado,há tempos, pelo memado, para a for mação da Brasex. Entretanto,terá que sofrer adaptações, uma vez que a nova versão empresarial do empiccndimenio não contará com a presença estatal, como previa a Bi asex.

Operacionalmente, a empresa vai trabalhar apenas com cober turas para riscos comerciais do crédito, ou seja, cobrindo apenas oe> prejuízos decorrentes da falên cia ou inadimplência do impor tador. O Irb atuará, como acon tece com outros tipos de seguros, ressegurando o risco excedente. A inadimpltociadopaís impori^or, que dàxa de transferir divisas para pagar a compra de produtos, constituindo o denominado risco pcriiiico, continuará sendo, como, SC dá hoje, coberta pelo Tesouro Nadooal, através do Irb. As condições previstas no Protocolo de Intendo de agosto permanecerão na nova empresa,o que significa que todos os finan ciamentos á exportação serão compulsoriamenie alvo de cober tura do seguro, o que vale dizer que os principios de globaiidade e universalidade, defendidos pelos seguradores, serão condicionantes básicas na nova sistemática.

Reformas vão definir o papel do Estado no setor

: O presidenie do Insiiiuio de Resseguros do Brasil (Irb), Jorge Hlário Couvéa Vieira, disse que a reforma que está implantando;no inercado de seguros lem a par ticipação de todos os segmentos e visa, principalmente, estabelecer a economia de mercado, com o Es tado Intervindo o mínimo possivel na atividade, apenas cumprindo o papel de regulador.

Para ele. o Decreto-Lei 73,que disciplina o seguro no Pais, é autoritário, feito em uma outra realidade, c precisa mudar, já que não fui elaborado sem a parti cipação das diversas correnies do siMcma."A política de seguros en seja essa oportunidade, talvez iiièdiia, de participação; de onde boiiá um resultado final har

monizando os interesses de todos os segmenios",garantiu.

Dai, como meta a ser alcan çada, segundo ele, . surge um duplo desafio: melhorar o aten dimento ao segurado e ampliar o mercado. Ê de olho no segurado, assinalou, que a atividade se guradora praticará i' o autêntico icgime de economia-de mercado. esic regime — sustentou — o único em que a vontade do usuário final, a vontade do consumidor, define os parâmetros do compor tamento da economia do setor.''

Assegurou que a lareta re guladora dos órgãos oficiais do scioi' sciá a forma.de atuação do Estado no seguro, sem exageros, mas que icpiesenia uma função típica do neocapitalismo, "aquela

que apenas U opõe aos excessos liberais do laissei folre. Não há dúvida, na sua opinião, que a liberdade de operar e de investir estimula o espirito de Iniciativa, enquanto que a dose excessiva de iniercferência do Estado o en fraquece e entorpece, a ação da iniciativa privada.

A ampliação do mercado é o segundo desafio que se coloca. Jorge Hilário manifestou-se con vencido de que a principal causa do retrocesso está na infltçãQ. E propôs encará-la, introduzindo medidas que preservem o contrato de seguros dos seus efeitos des trutivos. Sugeriu.como mec&nifmo mais eilcaz, nesse combate, a in dexação plena da atividade seguradoi ãK como forma de protegé,ta e também ao segurado.

BI.829*Pág.02*06.01,86 BI.829*Pág.03*06.01.

Depois de ocnaderv a implontaçâo da correção monetária t) mais imporianie para a rcJbrnia da atividade seguradora no País, Jorge Hilário, presidenie do Irb e do Cooselho Nacional de Seguros Privados (CNSP), disse que a poliiica arquiieia omras medidas para corrigir o rumo do mercado. Para ele,c indispensável tornar o produto seguro conhecido do público em gerai, o que pode ser alcanç^o através de cam panhas insliiucionais de divul gação.

Inserir o seguro nos meios de comunicação, segundo,ele, é a primciia linha de ação que surge com o objetivo de dar maior coerência ú Mividade seguradora com os principies da economia de mercado. Há ouiias, segundo ele,

dentro dessa perspectiva, ccmp permitir a constituição de novas empresas seguradoras controladas pelo capital privado nacioiai, nos liiuiies da capacidade de expansão do mercado.

Dentro desse cenário, Jorge Hilário enumerou ainda, como medidas necessárias, a redução das alíquotas do iOF (Imposto sobr,c Operações Financeiras), a manuicnção do monopólio do res seguro, e a agilização dos insirumeotos institucionais do mercadOt tornando menos restritivas as normas de vinculação j Susep (Superintendência ,de Seguros Privados). Além disso, admitiu que as empresas seguradoras vão, mais adiante, gerir outros tipos de atividades econômicas, observada

a necessidade de^diyeRtflcaçSíhde riscos.

Jorge Hilário adiantou que a política de seguros, em fase de gestação, está baseada em quatro conceitos iundamentais.) O pri meiro: a atividade de seguros é de caráter privado,sujeita aocontrole do Estado. A segunda: gera im portantes relações com o exterior, submissas também ao cobtrole do Estado.'O terceiro pressuposto é o da integração, no sistema, ^e ins* liiuições stÚidas, do ponto de vista econ^nico e financeiro, e eficien tes, doponiodevisia^operacioiMi. Ó quarto e úhino principio bas^se no papei do mercado enquanto investidor iiistituciunal, canali zando poupança para a atividade produtiva.

Perdas de Londres não entram no déficit

ptíblico

Em ,om de desabafo, o pres ..ente do Instituto de Resseguros do &asil (Irb), Jorge Hilário Gouvêa Vieira, defendeu a atuação do Escritório de Londres, desativado no final de 1982, das críticas feitas pelo Tribunal de Contas da União (TCU), que con siderou os prejuízos acumulados de USS 460 milhões, ao longo dos liltimos dez anos, "como um dos maiores escândalos do Pais". Para entender a participação brasileira no mercado londrino, Hilário disse -que é necessário, antes de mais nada, realizar uma análise de sapaixonada do problema, con dição indispensável para se re conhecer a administração, da Velha República, na questão.

Jorge Hilário eio^ou ainda a lisura de comportamento dos an tigos administradores do Irb (José Lq?es e Ernesto Albrecht) na con dução dos negócios exiemós.

"Portanto — aiBinaiou no momento em que se ataca pessoas, a iiisi iiulção é atingida, razão pela qual sinto-me no dever de fazer raerèndi ao chamado "escândalo de Londres, que nãohá".

A empreitada, segundo ele, foi uma decisão política e empresarial tomada na época do milagre 'ccn^ômico, .com o objetivo de an gariar divisas' para o Pais. Inicialmmte houve «mio, onpregou-ir um volume substancial de recur sos, mas, logo depois, sieram os prublcinas. Hilário destacou que o

Crime e castigo

■ Lu»z Mendonça

A velhice è o estágio bidbgico da inatividade profissional. Nela, a sobrevivência exige lastro econômico que faita'& muitos, em todas as gerações. Esse é um fenômeno spçioeconómicolque, apesar de conhecido e por-demais antigo, continua à espera de equacionamentoe de solução institucional.

O desamparo na velhice não entra nos planes de ninguém. É contingência do processo social, por este gerada, qoe se abaU sobre uma fração da sociedade independentemente da culpa ou vontade de suas vitimas. E estás, em vez de largadas à própria (má) sorte, têm o direitoá proteção da sociedade, obrigada a dar-lhes assistência. Mas, entre nós, a sociedade ainda nãose aparelhou para cumprínal obrigação.

O que persiste no é o exercício de atividades fragmentárias. Além do trabalho predominante de múltiplas entidades filantrópicas, há os serviços assis^enciais da LBA e a ajuda pecuniária do INPS, esta Última da wdem de meiosalário mínimo mensal para os que tenham ultrapassado os 70 anos de idade. Nes se quadix!) de ações fragmentárias falta, é óbvio e inevitável, a única peça que poderia dar racionalismo e eficácia ao trabalho realizada plano conjunto e harmônica E dai resulta a dispersãode recursos e es forços, baixando-ihcsorendimentcsocial.

JorgeHilário elogia dois antigos administradores doIrb

undenvríie era feito por profis sionais de Londres, não por funcionári<M brasileiros (injusiiçados na história), dentro da confiança e de parâmetros técnicos em voga no mercado. "O irb foi o primeiro i desconfiar do principio da 'boa fé* que regulava as operações e des cobriu que havia, ali, armado um verdadeirocomplô", lembrou.

Os prejuízos decorrentes do empreendimento, entretanto, iòram arcados integralmente pelo mercado de seguros (irb e em presas seguradoras), sem a neces sidade de se recorrer ao dinheiro público, ressaltou HÍIàrlo( acres cemando que "são inteiramente deturpadas as informações que apontam o Irb como um dos resp>onsávcis pelo déficit público". Reiterou que as perdas foram suportadas com a constituição de reservas pelo próprio mercado. Dessa forma, manifestou seu des consolo com as criticas do Tri bunal de Contas da União.

REPRODUZIDO DO JORNAL DO COMMERCIO DE 27.12.85

Assim, cs idosos na realidade continuam privados de direitos assisienciais, dependendo de rotinas e praxes movidas em grande parte pelo ânimo da filan tropia. O justôe lógico, noentanto, é que a sociedade se instrumentalize de forma organizada è eficiente para cumprir nessa matéria o seu papel, a sua obrigação. Mas o Congresso Nacional, que no exer cício da sua competência legislativa poderia dar à sociedade esse instrumento, acaba de perder boa oportunidade para realizar trabalho de tal importân cia e magnitude. No final da Sessão Legislativa deste ano preferiu aprovar prcqeloquc institui contribuição de 5 "(cinco) por ccntò, incidente sobre os preços de seguros de Vida e Acidentes Pessoais, desíinando á arrecadação respectiva a programas de ajuda a pes soas idosas.

O projeta em resumidas contas, apenas introdUz no quadro aluai modesta fonte de 'recurscs psradolaçâò de verbas às entidades que prestam fragmen tária e descoordenada assistência à velhice. Na ver dade,,um reforço de verba, para çxefclcio" da filam tropia," tal é a natureza do tributo aprovada Unv tributo injusto para o reduzido contingente de seus contribuintes: os segurados. Porque deles naoé nem pode ser o encargo de pagar a dMda sxiai da falta doa direitos assisienciais dós idosos. Obrigação desse por tee naturezá é de toda a sociedade, istoé, doEstadò, valendo-se para tanto de tributo distribuído por todo ocorpo social.

.Qs segiuouk Yida.e AcidmãiPasoai$.não.<d^ "produtos" de consumo conspicuqtfdestínado^ uma elite econômica. Até pelo contrário, sua compra se destina à proteção dos que se situam cm áreas m«ioá favorecidas da distribuição de rendas. E o objetivo dessa compra é exatamente evitar que aumente a divida da sociedade com os que são arrastados ao desamparo. CcAirar um tributo a mais (de cinco por cenic^ por esse tipo de compra è impor sanção tri butária ao crime de ser previdente.

BI. 82 9 *Pãg. O 5*06.0^86 BI. 829*Pág.04*06.01 86

■ Alberto Salino Bditor

comDepois de computar cinco anos consecutivcs de quedas, p mercado de seguros fechou 1985 com um crescimento real,descontada a in flação, próximo de 20^o, impul sionado pelo aquecimento da economia sustentado pela recu peração dos salários. O clima de euforia que dominou vários seg mentes econômicos ao longo do ano também atingiu a atividade de seguros, traduzida num fatura mento de prêmios que girou em tomo de Crt 12,5 a 13 trilhões, contra os CrS 3,1 trilhões regis trados em 1984.

A teodênda de alta verificada em *85, embora as empresas se guradoras tenham fechado o ano com resultados industriais defldtàríos, o lucro final continua saindo das aplicações no mercado financeiro, foi sustentado, ba sicamente, pelos segures de incên dio'c de autcDicrveis, que concen tram cerca de 40% da receita do mercado. Tal desempenho foi favorecido pelo crescimento ge neralizado da indústria. £, no caso espedfico da carteira de auto móveis, a reação da demanda ~de veículos ccxitribuiu para a expan são dos seguras Dpvat(obrigatório de veículos) e de responsabilidade civil de veículos.

O aumento real dos salários explica ainda a performance atin gida pelo seguro-saúde, que, apesar das dificuldades de sinistralidade, foi o ramo que mais avançou em 85, embcia no còmputo geral da receita tenha um peso pequeno. Nesse erário, outro seguro que saiu da estag nação foi o de vida, mas com um crescimento não muito expressivo. De qualquer forma, alguns pontos

Jorge Hilário Gouvêa Vieira

percentuais de ganho real são sig nificativos, uma vez que esse produto detém umaiatia de 11% da receita do mercado, o suficiente para influir na sua média de cres cimento.

Não hà dúvida de que a alta real de 20% ccxiqulstada pelo seguro em 85 não foi suficiente para repcr toda a perda provocada por cinco anos de recessàa As em presas seguradtxas ainda operam com capacidade ociosa. Para Jorge Hilário Gouvêa Vieira, presidente do Instituto de Resseguros do Brasil (Irb), o mercado tem muito que crescer para alcançar papel de destaque na economia do Pais.

A ampliação do mercado, na sua opinião, é um desafio que precisa ser vencido. Nos últimos cinco anos, segundo ele, o seguro perdeu substância e sua receita de prêmios, em valses corrigidos, correspondeu apenas 3/4 do vdume que atingira em 1979.

"Nada semelhante se observara anteriormente", disse, acrescen tando que "os declínios de receita sempre tiveram caráter episódico.

Mesmo considerando que a atividade seguradora vem de um Icxigo período de recessão, o ano de 85 foi extremamente benéfico, disse o presidente da Federação Nacional das Empresas de Seguros Privados e de Capitalização (Fenaseg), Victor Arthur Renault, para quem o mercado obteve um crescimento real, descontada a in flação, ao redor de 20%, com um faturamento de prêmios da OTdem de Cr$ 12 trilhões, ou de Cr$ 13 trilhões numa previsão mais otimista.

nunca sistemáticos c sucessivos. Adiantou que em decorrência de tal recuo, o seguro desceu para o 23? lugar no ranking mundial, quando já tinha atingido,o 17? ^eviu que mantido o mesmo rit mo de descida, daqui a mais cinco anos o mercado já teria se reduzido à metade do que era ao inicio dos anos 80.

Para ele, não basta a espera passiva de que a economia na cional retOTié elevados índices de crescimento para trazer o seguro a reboque. "É preciso fazer algo, de dentro mesmo do si.stcma, para corrigir as causas que levaram a atividade seguradora ao declínio", sugeriu. Ao explicar as origens dessa quadro^ Hilário disse que a política salarial tem peso relativo, uma vez quê não fd só os seguros de pessoas que amargaram quedas de vdiime de receita. Descartou também como cMÍgem do pro blema a tese da inexistência de cultura nacional previdenciària, já que durante os anos 70, na época do milagre econômico, a sociedade não privou aoseguroseu Interj^se, levando-o ao seu auge.

"Uma das causas mais deter minantes do retrocesso da ati vidade segurad(x^ no Pais fd e é a 'inflação", sustentou, frisando que "é evidente a necessidade de serem institucionalizadas medidas que preservem o contrato do seguro dos efeitos destrutivos da inflaçãa Mecanismos capazes de defenderem e protegerem o se gurado e, dessa forma, defen derem e protegerem a instituição do seguro", complementóu. É cer to, para ele, que o instrumento mais imediato e eficaz é a in trodução da correrção monetária plena em todas as operações do Sistema Nacional de Seguros Privados.

Victor Renault disse ainda que a expansão substancial de 85 demonstrou, sem dúvida, a vi talidade do setor, que soube atravessar os monentos de crises sem maiores traumas. "Bastou a economia aquecer-se para que a atividade de seguros mostrasse sua potencialidade, contida pelos lon gos anòs de recessão", observou. Ao nível em que se encontra hoje a inflação brasileira, na sua opinião, è extremamente dificil o

Victor Ailhur Renault

mercado auferir resultados Indus triais positivos. Garantiu, en tretanto, que o resultado final das empresas fd satisfatório, propor cionado pelas aplicações finan ceiras. Hoje, segundo ele, as com panhias de seguros possuem

Departamentcs Financeiros al tamente qualificados e eficazes, que sabem dinamizar ainda mais os recursos arrecadados no mer cado de capitais.

Entende* que as pmpectivas para 86 continuam favoráveis ao seguro, ^ que a economia deve permanecer em expansãa Espera, entretanto, que as taxas de in flação diminuam até o final do anc^ o que, do ponto de vista operacional, è salutar para a atividade seguradora, que tem possibilidades de fechar outro ano com uma receita acima do cres cimento dosíndices de preços.

À exceç&o da indexação plena, pois desconhece no seu todo os es tudos feitos, Renault acha que as medidas em estudos no âmbito da poãtica de seguros vão contribuir para estimular o desenvolvimento do mcTcadOk que deve fechar oano de 86 com um faturamento de prêmios superior a CiS 36 tri lhões, estimando uma inflação em tomo de 200%.

Automóvelpuxou expansão,dizErík

"Um ano indiscutiveimente bom", disse o vice-presidente daBradescoSeguros, Armando Erik de Carvalho, ao comentar o desempenho da atividade seguradora ao longo de 1985. Pelos seus cálculos, o mercado obteve um faturamento de prêmios de Cr$ 12 a 12,5 trilhões e uma expansão real ao redor de 20%, um resultado que atribuiu ao aquecimento da economia e a uma inflação sob controle, embora alta. O seguro de automóveis, segundo ele, foi um dos prin cipais ramos que mais cresceu, favorecido pelo aumento da demanda de veículos. A re cuperação dos salários impulsicnou ainda o seguro de vida, embora em menor escala. Para ele, não hà dúvida de que o vida e o saúde vão permanecer em alta durante 86, pois as em presas seguradoras vão tra balhar no sentido de disputar a renda do trabalhador também liberada pela mudaríça in troduzida no Imposto de Ren da

Armando Erík de Carvalho

Apesar dessa convicçãc^

Armando Erik acha difícil prever qual será a performance do setor du rante todo o ano de 86. Para ele, é certo que o con gelamento do prêmio do seguro Upvat(obrigaibrio de váculos) c a eliminação doadicicnal de

parcelamento dCB seguros de incêndio e lucros cessantes vão influir na receita das empresas, embora considere dificil es timar de quanto será a queda.

Tal redução, segundo ele, não será compensada a curto prazo ccxn o aumento da demanda De qualquer forma, acredita que o setor crescerá em 86, masem níveis abaixo acE dos regis trados em 85.

Erik também concorda que 86 será o ano de ajustamento, em função de uma série de medidas que as autoridades do mercado pretendem adotar no âmbito da poltica de seguros. Ot ainda que as empresas seguradoras terão que adequarse à disparada de preços que ameaça permanecer ao redor de 12% nos próxImcB meses. O recrudescimento da inflaçãov para ele, levará as seguradoras a reverem suas metas. As previsões iniciais da Bradesco, conforme revelou, esperam um índice de inflação de 85% no primeirosemeslre do ano.

Para Renault,demonstração de vitalidade

BI.829*Pág.06*06.01.86 BI.829*Pág.07*06.01.86

o ano de 86será marcado pelas mudanças setoriais

Apesar das incertezas do rumo da inflação e mesmo do cresci mento econòmlcQ jâ hâ várics em presários pleiteando freá-la, o mercado de segure^ pelo menos durante o primeiro semestre, con tinuará em ritmo de crescimento em 86, talvez abaixo do registrado no ano passada Além disso, o ano será marcado por profundas mudarças que serao implantadas a fBvel de politica de seguros. Por tanto, 1986 será para a atividade seguradora um anodeaj\istes.

Apesar de algumas medidas jà adotadas pelo Conselho Nacional de Seguros Privados (CNSÍ^, como o congelamento do preço do seguro obrigatório (Dpvat) e a eliminação do adicional de fra-' cionamento (juros mais correção^ dos seguros de incêndio e lucros cessantes, o mercado deve en cerrar o ano cOTi um faturamento em torno de Cr$ 46 trilhôes^considerando uma inflação perto de 270%.

Hâ empresas seguradoras que consideram, entretanto, essa previsão arriscada, jà que è düficü de prever a perda de receita por exempla que será provocada com o fim do adicional dos seguros parcelados. De qualquer forma, tal queda pode ser suprida com o aumento da demanda, estimulada pelos preços mais baratos. Na área dos seguros de vida, o mercado poderá, brevemente, exercitar, pela primeira vez, a prática de tarjfas livres, desatrelada do contrde dos òrgâos do setor. O fi m do tabelamento virá com a revisão da Circular 23.

Mesmo que a euforia do cres cimento econômico registrada em 85 naose repita aolongode86, hâ indicadcres que deixam margem

Afif acha que período agora é de ajustes

ao mercado para continuar á sô expandir. Sò o fato de haver aindavérios segmentos industriais com capacidade ociosa, representa uma garantia de continuidade do aquecimento econômica indepen dente de novos investimentos, o que pode estimular, entre eutros, oscgufode incêndio.

Na ãrea automobilística, a cferta de veículos novos nSo está acompânhando a alta da deman da, que uma vez suprida favorecerâ O incremento dcs seguros de automóveis, além da responsabilidadecivil do vdciilo edo Dpvat.' Este último ganhará ainda um grande impulso em 86, com sua inclusão no documento único de veicules,em fase de elaboraçáo no Ministério da Justiça. A medida evitará a evasão de receita

As mudanças introduzidas pelo "pacote" fiscal poderão representar para os seguros de vida um fator favorável ao crescimenta Para ista as empresas seguradoras precisam trabalhar com mais agressividade para "abocanhar" parte da renda que ficará disponível no bolso do trabalhador, com a "permissão'' do Leaa £ certo ainda que ok salários continuarão na sua. mar cha de recuperaçaa possivelmente não aos níveis de ganho real, em torno de 15%, ccmquistados cm' 85. Esse quadro também é be néfico à escalada de expansão do seguro-saúde, bem como de todos CB seguros,de pessoas. É fato que a anipliação do mercadq sobretudo em direção à pessoa física, será facilitada com o apcno de um trabalho de marketing bejm es truturada que inclui, principal mente, a criajão de novos pro dutos..

Para Cláudio Afif Dccningos, presidente da Associação Nacional das Companhias de. Seguros, 86 será um ano de ajustes, em virtude das mudanças que estão sendo im plantadas no mercado. Este processa que começou no final do ano passada levará, segundo ele, as empresas seguradoras a ope rarem cctn mais juiza Disse que a continuidade do crescimento econômico ainda é uma ncógnita. já que não pode afirmar se a ex pansão de 85, ""provocada por um aumento de liquidez", foi real ou fomentada.

Cláudio Afif julga necessário, no entania "para pôr a casa em ordem", enfrcnttr o desafio do déficit público de frente, com cc»*tes de-despesas, não com a simples

elevação de tributos. Para ele, o Governo pode incentivar á eco nomia até ccntrcáando preços de produtcB, mas desde que diminua a carga de impostOB que mantém sobre as empresas. Lembrou, in clusive, que o mercado de seguros e o único que nãotem condições de repassar cuslCR para seus pro dutos. embora trabalhe, no momento da indenizaçãa cora bens agiados.

Não há dúvida, na sua opinião, que o seguro tem que ajustar-se a essa realidade e trabalhar ccsn ela e considerou que sua importância para o mercado a cri^âo de novos produccB, objetivando o cresci mento e não a disputa. Acha que, neste processa o fim do adicional dc fracicnamenio do seguro de in

cêndio foi um passo adiante. Seguindo -essa linha de pensamenta Afif ressaltou que as empresas seguradoras precisam atingir o público de pessoas fi sicas, "através de uma venda madura, sem pressões".

Sobre o comportamento da atividade seguradixa em 85. Qándio Afif disse que os resul tados, certamente, ficaram acima das expectativas. A expansão do setor, segundo ele, deveu-se, basicamente, ao aumento da li quidez da ecooomia, motivada pelo aumento real doa salários, razão que levou as indústrias a aumentarem a produção e, em vários segmeotOB, a zerarem os es toques.

Lyrio crdna continuidade do crescimento até junho

Roay Castro de Oliveira Lyriq -presidente,do grupo Sul América de Segures, crê que a atividade de segures centinuará em expansão ao longo do primeiro semestre de 86, mesmo que o Governo adote medidas que possam frear o processo de crescimento da econcHnia. O que para ele não esià claro ainda è o comportamento dos seis últimos meses do ana **Està nebuloso", disse. Manifestou-se preocupado cCMn o recTudesclmento da in flação, que, no mcmenta já tem um forte íkor de demanda, de corrente da recuperação dos lalários. Admitiu que a disparada dos preços pode levar o índice infladonária ao fim do ana ao patamar de 300%, embora a Sul América esteja prevendo inicial mente 270%, mas vai trabalhar com revisões periódicas. Se a atividade de seguros, segundo ele, acompanhar esse ritmo da irvflação, poderá fechar 86 com uma receita CrS 44 trilhões.

Para élç, não há dúvida de que o fim do adicional dc fracionamono dos seguros de incêndio e kicrÔG cessantes vai reduzir o volume de prêmios do mercado

"possivelmente entre L5 a 16%". Além disso, essa medida pelo Conselho Nacionalde Seguros Privadas (OÍSP), há dois meses, reduzirá a receita do ann porque parte dela somente será com putada em 87, nos casos do?- se guros vendidos a partir de setem broem parcelas dc sete prestações.

Rony Lyrio entende que86 scra um ano de transformações ccsn adequações, em vinudc de medidas que serão baixadas dentro da polítíca de seguros. Com essa perspectiva, acredita que o mer cado ganhará uma nova fisio» nomia. Ao ctunentar o desencon tro de idéias sobre determinadas medidas em estudos, frisou que as divergências existentes são sobre a fOTma e não sobre a de uma fnaneira geral. "O sistema de seguros precisa mudar", admitiu.

O ano de .85, na sua opinião, foi bom para a atividade segu radora, impulsimiada, principal mente, pelo desempenho dos seguros de automòveia e de incêndia Calcula que o mercado tenha crescido cerca de 300%, com »m faturamento de prêmios em torno deCtS 12,5 trilhões.

BI.829*Pág.08*06,01.8^

BI.829*Pâg.09*06.01.86

Régis destaca indexação como medida prioritária

A expectativa, de icLo Régis. Ricardo dos Santos, superinten dente da Susep (Superintendência de Segures Privados), é de que a atividade de seguros cresça ainda mais em 1986, com base., na ex pansão da economia, que con tinuará em alta, e no conjunto de tnudanças que será implantada a nível da política de seguros, cm fase de gestação.

Para ele, o evento mais impor tante do ano será a introdução da • indexação plena rio mercado segurador. João Régis disse que todo o trabalhoem andamento nos órgãos do setor, no momento, tem como finalidade aprimorar o produto seguro, de modo a for necer-lhe atributos que vão per mitir um crescimento significativo da demanda. "A política de se guros tem a ver fundamentalmente com o segurado", salientou.

Preocupado com o atual estágio de desenvolvimento "do seguro no Brasil, advertiu que se o mercado não fcr estaituraJmente orga nizado e as regras do jogo não"mu darem, a receita de prêmios do País somente atingirá 2% do Pib (Produto Interno Bruto) no ano ,2020, "momento que atingiremos a posição que desfruta hoje, per exemplo, a Argentina". Esta situação, segundo ele, é abso lutamente inadequada para o moderno capitalismo brasileiro.

Não há díivida, para ele, de que o consumidor ficará sensi bilizado em adquirir o produto seguro tão logo descubra que o

Joáo Régis Ricardo dos Santos

valor segurado do seu bém é corrigido monetariamente, oU seja, acompanha a alta dos preços.

"O efeito será de estimulo à de manda", garantiu, dizendo quc sua visão sobre a questão é otimis ta e não pessimista. "A política seguros será fator preponderante para o crescimento da atividade", ^rantiu. Outro tema de grande importância que ela insere, disse João Régis, é o da comerciali zação, cuja estrutura precisa ser alterada. Nela, há distqrçbes^ segundo ele, que devem ser cor rigidas, razão pela qual o mercado deve decidir se a comissão de ccíretagem será livre, fixa ou tabelada com pisos mínimos.

(REPRODUZIDO DO JORNAL DO COMMERCIO DE 03.01.86)

Déficit do seguro de invalidez do BNH até outubro foi de Cr$ 149 bi

O seguro de invnlidez permanente dos mutuários do Banco Nacional da Habita ção (BNH) continua dando prejuízo. De janeiro a outubro do ano passado, foram arrecadados pelas seguradoras CrJ 60,5 bilhões e pagos, sob a forma de indeniza ção,Cr5 210,4 bilhões, o que corresponde a um déficit, nessa cobertura, de Cr$ 149,í bübões.

Os dados foram levantados pelo Banco Nacional da Habitação, que prossegue com os çstudos sobre a alteração do crité rio para a quitação do imóvel em caso de invalidez do comprador, isto porque os seguradores denunciaram a existência de fraudes praticadas através da concessão

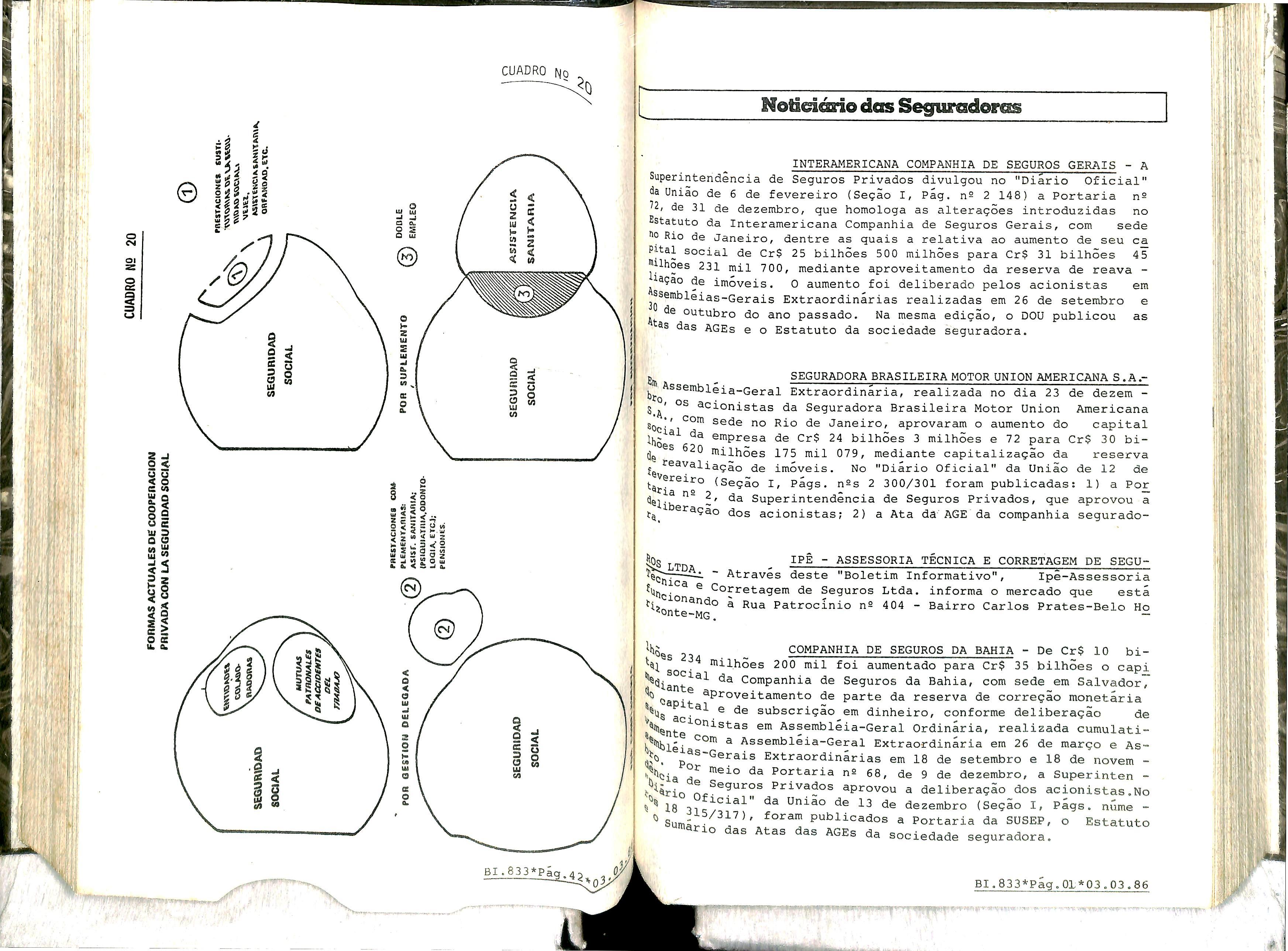

Noticiário dosSegurodoros

CIGNA SEGUROS - Através deste "Boletim Informativo", a GIGNA Seguros (Sucursal da R.Buenos Aires - RJ) informa o mercado que, a partir do dia 18 de janeiro, o numero-chave de seu PABX passara de 224-5822 para 296-1100.

GERÊNCIA DE RISCOS - Promovido pelo NÍácleo de Treina manto Tecnológico, será realizado no Rio de Janeiro, no período de 13 a 24de janeiro, um Curso de Gerência de Riscos. O Engs Antônio Fernan do Navarro -Pereira, físico, autor de vários trabalhos na área de Segurança Industrial, ministrará aulas que abrangerão os seguintes temas:l) Análise de "Layouts" Industriais? 2) Análise de Riscos em Instalações Industriais; 3) Meios e Processos de Identificação de Riscos; 4) Estudo de Construções, Instalações e Sistemas com Vistas ã Prevenção de Per das; 5) Formas de Tratamento de Riscos; 6) Estudos para Análise e Im plantação de Equipamentos de Detecção e Combate a Incêndios; 7) Progra mas de Segurança-Segurança contra Incêndio; 8) Análise de Custo e Bene fício; 9) Análise de Cascos. Os interessados no curso deverão dirigir-se ao NTT-Av. Presidente Wilson, 210-62 andar - Castelo. Telefones 240-3839, 262-5217 e 220-4751. A taxa de inscrição corresponde a 28

ORTNs (tudo incluido)

de atestados fornecidos a mutuários pelo INPS.

O seguro total dos compradores de cesas — que engloba, além da Invalides permanente, morte e danos físicos provoct' dos ao imóvel, — atingiu Cr$ 879,4 bilhôei dos quais foram desembolsados Cr| 742,4 bilhões para Indenizações, significando que, nas três coberturas, as seguradoras obtiveram saldo positivo de CrJ 131 bi lhões 00 período. Com o seguro de morte do mutuário as seguradoras arrecadaram Cr| 605,9 bi lhões mas pagaram Cr|420,5 bilhões equi valentes a 9.641 indenizações entre janei ro e outubro do ano passado.

CORRETOR DE SEGUROS - A Superintendência de Seguros Privados comunica ao Mercado Segurador que cancelou em caráter temporá rio, o registro do corretor Antônio André France.

REPRODUZIDO DE O GLOBO DE 03.01.86) BI.829*Paq.lO*03.01.86

BI,829*Pág.01*06.01.86

NACIONALDASEMPRESASDESEGUROSPRIVADOSE

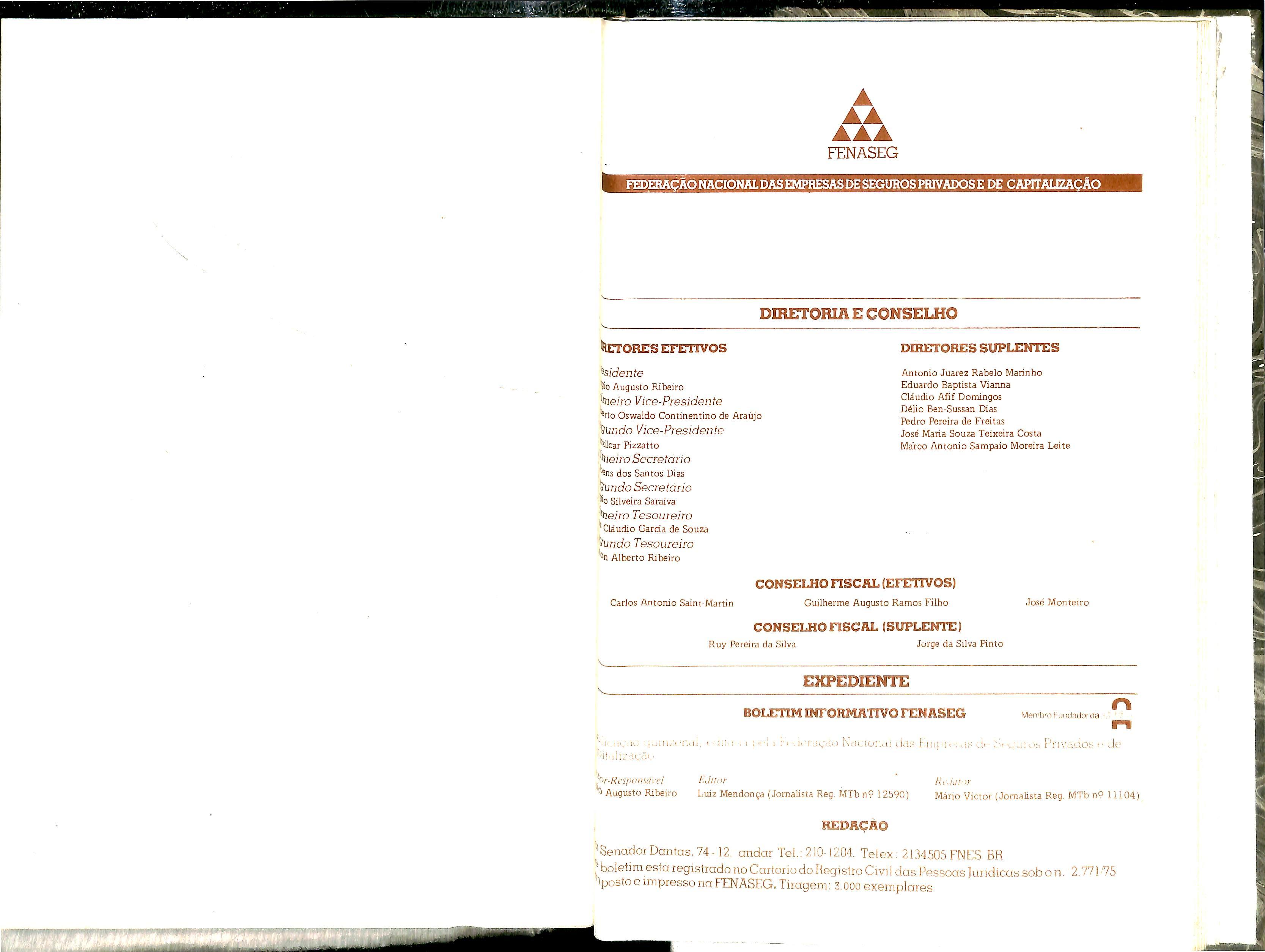

DIRETORIA E CONSELHO

DIRETORES EFETIVOS DIRETORES SUPLENTES

Presidente

Victor Arthur Renault

Primeiro Vice-Presídente

Luiz de Campos Salles

Segundo Vice-Presídente

Alberto Oswaldo Continentino de Araújo

Primeiro Secretário

Hamilcar Pizzatto

Segundo Secrefdrio

Ruy Bemardes de Lemos Braga

Primeiro Tesoureiro

José Maria Souza Teixeira Cosia

Segundo Tesoureiro

Délio Ben-Sussan Dias

Augusto Godoy

Ivan GonçalvesPassos

Mário José Gonzaga Petrelli

Nilo Pedreira Filho

Octóvio Cezar do Nascimento

Pedro Pereira de Freitas

Roberto Baptista Pereira de Almeida Filho

CONSELHO nSCAL(EFETIVOS)

Adolpho Bertoche Filho

CONSELHO FISCAL(SUPLENTE)

Luiz Martiniano de Gusmão

Alfredo Dias da Cruz

BOLETIM INFORMATIVO FENASEG Membro Fi^indador da .i-:! n

Publicação semanal,editada pela Federação NacionaldasEmpresasde Seguros Privados e de Capitalização

Diretor-Responsável

Victor Arthur Renault Editor Luiz Mendonça (Jornalista Reg. MTb nP 12590)

Redator Mário Victor (Jornalista Reg. MTb nP 11104)

^^^^^^°^oíí^«ntas,74-I2.^andar TeL:210-1204. Telex:2134505 FNES BR

registrado no Cartório do Registro Civil dasPessoasJurídicas sob o n ^ 2 771/75 apostoeimpresso na FENASEG.Tiragem:2.500exemplares ■ • wo

FENASEG

FEDERAÇÃO

DÉ CAPITALIZAÇÃO

EXPEDIENTE

REDAÇÃO

ITiMni

FENASEG

fedebaÇâonacionaldasempresasdesegurosprivadose de capitalizaçao

Ultimas obras editadas pelo IRBt "Seguro e Resseguro", de Adyr Pecego Messina? e "Coleção Introdução a Ciência Atuarial", de Weber José Ferreira. Esta ultima i obra em quatro volumes? INoçoes Gerais do Seguro'; II - Estudos Sobre os Seguros de Pessoas; III - Estudos Gerais Sobre Atuaria; IV- cálculos Atuariais Relativas ás Obrigações de Segurados e Segurador. Os interessados poderão adquirir tais obras no almoxarifado do IRB (Edifício Sede-Sobreloja).

O Exmo. Sr. Presidente da República, através da mensagem n® 706

2 4^^ Congresso Nacional, a este comunicou que decidira vetar, to talmente,© Projeto-de-lei ns 4 693/84, por inconstitucionalida-

0 referido projeto estabelecia a incidência de uma contribuição de 5% sobre os prêmios de seguros de vida e de acidentes pessoais. Além de inconstitucional como acentuada nas Razoes de Veto, "a contribuição ^rticulada^seria socialmente injusta", porque "incidiria unicamente ao í® os usuários dos seguros de vida e acidentes pessoais, em geral de "^edia e baixa renda, que aplicam suas poupanças na previsão de cobertude adversidades futuras, o que envolve, inclusive, o problema de se ocupa o projeto".

3 Duas importantes decisões foram tomadas pelo mercado segurador, em reunião das companhias de seguros, no final de dezembro últí de r f)'criar o Consórcio de seguro DPVAT; b) criar a seguradora querr ^^Exportação S.A. São duas iniciativas, entretanto, que re no m implementação final,cuidando a FENASEG 7 emento, de abreviar quanto possível as medidas necessárias. '

No período de 28 a 30 do corrente, o "Instituto Superior TecnoCf logico em Seguros" realizará, em Lima, Seminário sobre "Terremo ^iaçèes*/' "^^^50 y Seguro". O evento tem o apoio da FIDES e das Assõ Peruanas de segu-rádorasÍAPESEG) e produtores de seguros (APEPROSE)"

Em 1984, a arrecadaçio^de prêmios do mercado segurador francês

O a 180,9 bilhões de francos (US$ 18,9 bilhões): 125,8

•"^Presen/^a®^ elementares; 55,1 bilhões no ramo Vida! este 9,21 om elementares houve crescimento tamo Aut ® no ramo Vida, o crescimento foi de 22,3% o

-^amo incána^ ^ ° "ranking" (43%), seguido cendio (14,9%) e do seguro-saude (8,8%).

1

ANO XVII RIO DE JANEIRO, 21 DE JANEIRO DE 1986 N2

830

de

FEDERAÇÃO NACIONALDASEMPRESASDESEGUROSPRIVADOSE DE CAPITALIZAÇÃO

ÍNDICE DASSEÇÕES

SISTEMA NACIONAL DE SEGUROSPRIVADOS é

EDITORIAL

EXECUTIVO,LEGISLATIVO E JUDICIÁRIO

SISTEMA NACIONAL DESEGUROSPRIVADOS

Editorial

O Exmo. Sr. Presidente da Republica vetou, totalmente, o projeto-de-lei n^ 4.693/84, que prevê a contribuição de 5% incidente sobre seguros de vida e de acidentes pessoais. O Poder Executivo, ze lando pela ordem jurídica, fez prevalecer a norma constitucional agredi da pelo projeto.

O produto daquela contribuição seria destinado a "...progra mas de assistência e amparo a idosos, a cargo do Ministério da Previdên cia e Assistência Social", admitindo-se que este em parte transferisse os recursos arrecadados". as familias mais necessitadas que comprovadamente abriguem idosos e a instituições privadas que se dediquem ao am paro e assistência de pessoas naquelas condições".

A contribuição e figura tributaria de aplicação restrita. No campo da previdência social, a União pode institui-la (art. 21, § 22 ^ J-tem I da Constituição) apenas e simplesmente para obter os recursos exigidos por seus compromissos no custeio do sistema. Esses compromis sos, nos termos da Consolidação das Leis da Previdência Social (art.128, item VIII, Decreto n2 77.077, de 24 de janeiro de 1976) consistem em ga rantir a "... quantia destinada a-custear o pagamento do pessoal e de~ mais despesas de administração geral do INPS, bem como, se for o cascv a cobrir as insuficiências financeiras verificadas".

Assim, foge claramente a norma constitucional o encargo tri l^utario em questão. Destinando-se embora a prover recursos para uma no finalidade social, que ê a do amparo a pessoas idosas, o ônus fis ~ ^3l desvia-se do objetivo a que imperativamente se vincula toda contriJ^iÇao instituída com fundamento no art. 21,§ 22, item da Constituição f^ederal.

IMPRENSA

^ Aquela contribuição nem ao menos seria ônus socialmente gec'd^ distribuído de forma equitativa entre contribuintes com capa ^ ae tributaria para financiar o novo programa social idealizado. Se~

de tributária que incidente apenas sobre os usuários dos seguros A ® de acidentes pessoais, na sua quase totalidade pertencentes a

JORNALDO COMMERCIO(PÁGINA DE SEGUROS) OUTROSJORNAl? não são dos mais favorecidos na distribuição da ^ _ nacional. Ao contrario, trata-se de pessoas das classes de baixa media renda.

FUNENSEG FIDES ESTUDOSE OPINIÕES MEROADO DE AUTOMÓVEIS

MERCADO CAMBIAL ATAS DE COMISSÕES TÉCNICA?

®ltam A contribuiçãcv ademais,seria inexpressiva para seus fin^ embora ^ onerosa para os que teriam o encargo de pagá-la. Para ter-se ^^84 de tal contribuição, cabe dizer que, se arrecadada em ® bilhSes, pouco representando em relaCr? 19 Social naquele mesmo ano, que foi da ordem ' trilhões.

/A

FENASEG

FENASEG SINDICATOS CNSP SUSEP . IRB NOTICIÁRIO DASSEOURADORAÍ

Federação NacionoldasEmpresasde SegurosPrivados

FENASEG

ATA N2 01/86

Resoluções de 14,01.86

01) Solicitar a manifestação do IRB sobre o caso concreto de firma que antes da adoção do Regulamento de Comissários de Avarias, acumulava as atividades de comissariado de avarias e corretagem de seguros. (750 021)

02) Aprovar o parecer do relator de vista a propósito da sugestão de co-participação do mercado segurador em campanha publicitária contra o contrabando de mercadorias no transporte rodoviário.(850 415)

O^ Encaminhar memorial ao Presidente do Senado Federal com manifestaçio contrária da FENASEG ao projeto-de-lei ns 78/83 que estabelece obrigatoriedade de seguro de credito para as operações de desconto de notas promissórias. (830 287)

04) Aprovar o recolhimento parcelado da contribuição da FENASEG para a FUNENSEG a ser efetuado nas épocas próprias. (741 199)

05) Criar Comissão Especial para estudo da implantação e das normas de funcionamento do Consorcio Segurador de DPVAT integrada pelos Srs. Sérgio Charles Tubero Virgilio, Carlos de Oliveira Ramos, Marcos Mas carenhas, José Carlos Vergili, Jose Gonçalves Leite e oélio Ben-Sus san Dias, sob a Coordenação deste ultimo e a sub-Coordenaçao do Sr. Sérgio Tubero.

BI.830*PPag.01*21.01.86

Federação NacionaldasEmpresasde SegurosPrivados ede

Capitalização - FENASEG

COMISSÃO ESPECIAL DE INSTALAÇÃO DE CHUVEIROS AUTOMÁTICOS

ALARME DE INSTALAÇÕES DE "SPRINKLERS"

1) Ê objetivo da presente, evidenciar ao Mercado Segurador que, um equipamento de sprinklers que entre em funcionamento, sem que o alar me seja acionado, tenderá â causar substanciais danos por água, não só no caso de funcionamento acidental, como também em casos de in cêndio quando o Segurado poderia ter tomado providências para redu zir ao máximo os danos causados, tanto pelo fogo, quanto pela água.

2) Esse mesmo problema ocorre, também, com alarmes elétricos (chave fluxo), instalados em aditamento ou em substituição aos alarmes hidráulicos tradicionais,

2) Estas observações estão sendo feitas tendo em vista que os relato rios de inspeção trimestrais dos equipamentos têm acusado, com granfreqüência, a falta de funcionamento de tais alarmes.

4) A CEICA, em consideração ao exposto, passará a exigir que os sis temas de alarme de todas as instalações de sprinklers sejam testados semanalmente.

Os testes acima, serão efetuados em condições que correspondem ã abertura de apenas um sprinkler, com o abastecimento de água de mepressão.

O responsável pelos testes, designado pelo Segurado, anotará, em livro próprio: a data e hora dos testes efetuados; os resultados btidos; as providências adotadas visando a eliminação das eventuais taltas observadas.

•• .'v' -f- '

E I C A

C

BI.830*Pág.01*21.01.86

7) O Segurado obriga-se a tomar imediatas providências para sanar as eventuais falhas registradas no sistema de alarme, conforme dispos to na Cláusula 308, inserta na sua apólice de seguros.

8) O inspetor que efetuar a inspeção trimestral, verificará o aten dimento ao disposto no item 6, datando e assinando o livro.

NOTICU AOS SEGURADOS DA COMIND COMPANHIA DE SEGUROS

Acompanhía lochpc dc Parridpaçõcs,empresa "holding" do Grupo Empresarial lochpe, adqui riu o controle acionário da Comind Companhia dc Segiuoe passando.a opctá»ia a partir desta data com a nova denominação de lochpe Seguradora S.A.,com sede a Rua Miguel Couto,58 — São Paukx Aosclientes da Comind Companhia dc Seguros, em todas as modalidades de seguros, sejam pessoas juridicas ou pes soas físicas, seguros individuais ou cm grupo, a lochpc Scgtiradora S.A. informa;

!• "fodos osseguros contratados com a cx-Comind Companhia dc Seguros continuam cm plena vigên cia, e no gozo de todos os direitos de acordo com os contratos firmados, desde que os prêmios tenham rido pagos dentro dos respectivos prazos de vencimento.

2• Os prêmios,que por qualquer razáo, nào tenham sido pagosdentro dos prazoscontratuais dc venci mento. poderão ser regularizados aic o próximo dia 7dc fevereiro dc 1986,sem qualquer ônus A regulari zação do pagamento dos prêmios comraudos até a data acima estipulada, devolverá ao segurado todos os direitos de seu seguro.

3• Os prêmítK poderão ser pagos diretamente crn qualquer agência ou escritório da lochpe Seguradora

S.A.. rws Bancos convencionados; ou por ordem dc pagamento ou DOC para qualquer agência do Banco lochpc S.A., devendo o segurado, neste caso, mencionar o nome do contratante c o número de sua Apóli ce.

FederaçãoInteramericana de Empresasde Seguros

LA IMPORTÂNCIA DEL PROCESAMIENTO DE DATOS EN LA PRODUCTIVIDAD

GERRY ACHER

La primera tarea es definir productiv1dad en el contexto de cocTpu t ar zac i ón Al nível más alto, Ia produc t v dad es Ia cantidad de ut i idad generada de Ias operaciones de comercio en el mercado de seguros para un nivel dado de invej;^ 8 ón de capital y de gastos anuales. Al nivel bajo, tiene que ver con Ia medición de Ia ut idad de suscripción genera da de este modo.

En el negocio corriente, Ia clásica "ecuación de ibra esterl ina de pr ima" que se usa para determinar Ia uti i idad de suscripción, consta de los elementos siguientest

nq re sos Eqresos

Primas Rec1 amaciones pagadas y sin

canceI ar Comisiones pagadas

Gastos por admi nistración

Saldo Ut I dad de suscripción

Na dúvida, telefone para qualquer escritório da Seguradora ou. discagem gratuita, para(011)800-8299 serviço dc atendimento ao cliente.

4, 5» Estando cm plena operação. a Seguradora continua oferecendo todas as modalidades de segurosc cq)era poder continuar contando com a confiança de seus clientes c do público em geial.