Supplemento a NC n° 100 Febbraio-Marzo-Aprile 2023Poste Italiane SpaSpedizioni in A.P.D.L. 353/2003 (conv. in L. 27/02/2004 n. 46) Art. 1 comm.1 DCB Milano Centri Media & Concessionarie La ‘Mediamorfosi’

Direttore Responsabile

Salvatore Sagone - salvatore.sagone@adcgroup.it

Coordinamento Editoriale

Tommaso Ridolfi - tommaso.ridolfi@adcgroup.it

Art Direction e Realizzazione

Marco Viale - marco@mvcreative.it

Responsabile Commerciale

Andrea Parmigiani - andrea.parmigiani@adcgroup.it

Account Manager

Maureen Punzina - maureen.punzina@adcgroup.it

Elena Rossi - elena.rossi@adcgroup.it

Franco Trerotola - franco.trerotola@adcgroup.it

Elisabetta Zarone - elisabetta.zarone@adcgroup.it

Andrea Gervasi - andrea.gervasi@adcgroup.it (Roma)

Barbara Rosselli - barbara.rosselli@adcgroup.it (International)

Videoreport

Supplemento a NC n° 100 Febbraio-Marzo-Aprile 2023

Reg. Trib. di Milano n° 93 del 20/02/2007

Società Editrice ADC Group Srl

Presidente: Salvatore Sagone

Sede legale: via Freguglia, 2 - 20122 Milano

Redazione e pubblicità: Via Copernico, 38 - 20125 Milano

tel: +39 02 49766316 – e-mail: info@adcgroup.it

Videoreport© Copyright 2023 ADC Group Srl

Finito di stampare nel mese di Maggio 2023 da:

Arti Grafiche Lombarde

Via Isonzo 40/1/2 - Quinto Dè Stampi - 20089 Rozzano (MI)

Indice

3

vide report by 01. Editoriale, di Salvatore Sagone 4 02. Investimenti adv 2023: una questione di fiducia 5 03. Da planner e buyer a ‘Digital Transformation Consultant’: il nuovo ruolo dell’agenzia media 8 04. Il futuro dei mezzi tra frammentazione delle audience e liquidità delle piattaforme 12 05. Dalla viewability all’attenzione: in cerca di uno standard per la nuova metrica 16 06. Engagement, fiducia e valore per mettere i dati al centro della relazione fra brand, media e utenti 20

Per vedere o rivedere in video le tavole rotonde e le presentazioni del VideoReport CM&C, basta inquadrare con lo smartphone il QR Code presente in ogni articolo.

Centri Media & Concessionarie

Dalla ‘Media-morfosi’ alla ‘Meta-morfosi’

Siamo arrivati al terzo appuntamento con l’abbinata VideoContent/ VideoReport, la nuova iniziativa editoriale che ADC Group propone al mercato come occasione di riflessione e di approfondimento sulle tematiche e sui trend di maggior rilievo che caratterizzano il mercato italiano della comunicazione.

Dopo quelli dedicati al Branded Content & Entertainment e all’Out Of Home, questa volta sotto i riflettori degli STS Studios sono stati i più importanti protagonisti del mercato pubblicitario: Centri Media e Concessionarie.

Il format è ormai conosciuto: dapprima una sessione di ‘video contenuti’, per certi versi un vero e proprio ‘evento’ virtuale che dopo la messa in onda iniziale può essere fruito on demand, e un fascicolo – quello che state sfogliando in questo momento, in forma cartacea o in versione online – che ne riporta un’ampia sintesi.

Oggi si parla sempre più spesso di ‘perma-crisi’, e gli operatori sono chiamati a uno sforzo tutt’altro che indifferente per stare al passo e, anzi, continuare a crescere nonostante la molteplicità di fattori avversi: lo shock pandemico prima e quello bellico poi che hanno provocato ulteriori e inevitabili turbolenze anche in termini macro-economici.

Le radici della ‘Mediamorfosi’ sono però più profonde di quanto accaduto negli ultimi 2-3 anni: il neologismo creato con lungimiranza da Roger Fidler, che

abbiamo ripreso per dare il titolo a questo Report, risale infatti a oltre 20 anni fa quando in un certo senso il processo della digitalizzazione dei media era appena agli albori.

La velocità del cambiamento, la sua accelerazione e le modifiche strutturali che coinvolgono l’intera industry sono sotto gli occhi di tutti: ed è su questi aspetti che si è focalizzato il dibattito fra tutti gli interventui, per raccontare e testimoniare in prima persone gli effetti della metamorfosi del panorama mediatico sulle strutture, l’organizzazione e l’offerta di servizi di chi deve quotidianamente affrontare uno scenario in continua trasformazione.

Ma il tema di fondo che ha caratterizzato tutti i ragionamenti è che il cambiamento, assolutamente epocale, riguarda in primis il consumatore-utente dei media: la concreta necessità di metterlo al centro è ciò che sta guidando l’evoluzione delle agenzie, delle concessionarie e dei brand che alimentano il sempre più complesso e integrato ‘ecosistema’ della comunicazione.

Un po’ quella che è la promessa del Metaverso. Promessa però che, almeno per ora, appare ancora abbastanza lontana dall’essere mantenuta. Ma avremo modo di tornarci su in futuro.

Per ora: buona lettura!

Salvatore Sagone presidente e direttore responsabile ADCGroup

4 Editoriale

vide report by

Investimenti adv: una questione di ‘fiducia’

Alberto Dal Sasso (Nielsen), Lorenzo Sassoli De Bianchi (UPA), e Davide Arduini (UNA) sono stati i protagonisti della prima tavola rotonda del VideoContent dedicato ad Agenzie Media e Concessionarie. Nel panel moderato da Salvatore Sagone, presidente ADC Group, i temi affrontati hanno riguardato l’andamento del mercato pubblicitario nel suo complesso, le prospettive si delineano per il 2023, e quali i fattori da tenere in considerazione per affrontare i prossimi mesi sui quali permane un sentiment di incertezza e di visibilità molto scarsa.

“Il mercato della comunicazione – ha esordito Alberto Dal Sasso, Adintel Southern Europe Cluster Leader Nielsen – si inquadra nell’ambito della creazione della ricchezza di una nazione e in Italia di fatto pesa lo 0,65% del PIL. Una contribuzione importante, in Italia e nel mondo, anche se nel nostro paese è leggermente sotto la media mondiale (vicina allo 0,7%) e più bassa rispetto agli Stati Uniti dove siamo quasi allo 0,8%. In generale, comunque, la correlazione tra le due grandezze, PIL e investimenti in comunicazione, è molto forte: l’evoluzione dei media e l’evoluzione tecnologica, che hanno trainato l’economia, hanno trainato anche il mercato pubblicitario. Nella storia recente si è sempre verificato che quando il PIL è cresciuto più dell’1%, anche il mercato della pubblicità è comunque cresciuto. E questo è successo esattamente anche nel 2022. La correlazione vale però anche quando si va in recessione, perché evidentemente le aziende non sono avulse e sono anzi immerse nella fase economica negativa”. Quello della comunicazione come leva anticilica sembra essere ancora un concetto difficile: “Pensiamo a quello che è successo nel recente passato, durante l’esperienza del Covid – ha proseguito Dal Sasso –, in cui le aziende si sono trovate ad affrontare una situazione mai vista prima, dove le audience crescevano, gli streaming crescevano, perché noi eravamo tutti in casa, ma gli

investimenti inizialmente si riducevano. È un dato di fatto, però, che una volta compresa la situazione soprattutto le grandi aziende hanno immediatamente ripreso a comunicare. È chiaro che poi per la coda lunga – che è importante nel mercato della comunicazione, soprattutto per il digitale – l’approccio è un po’ diverso”.

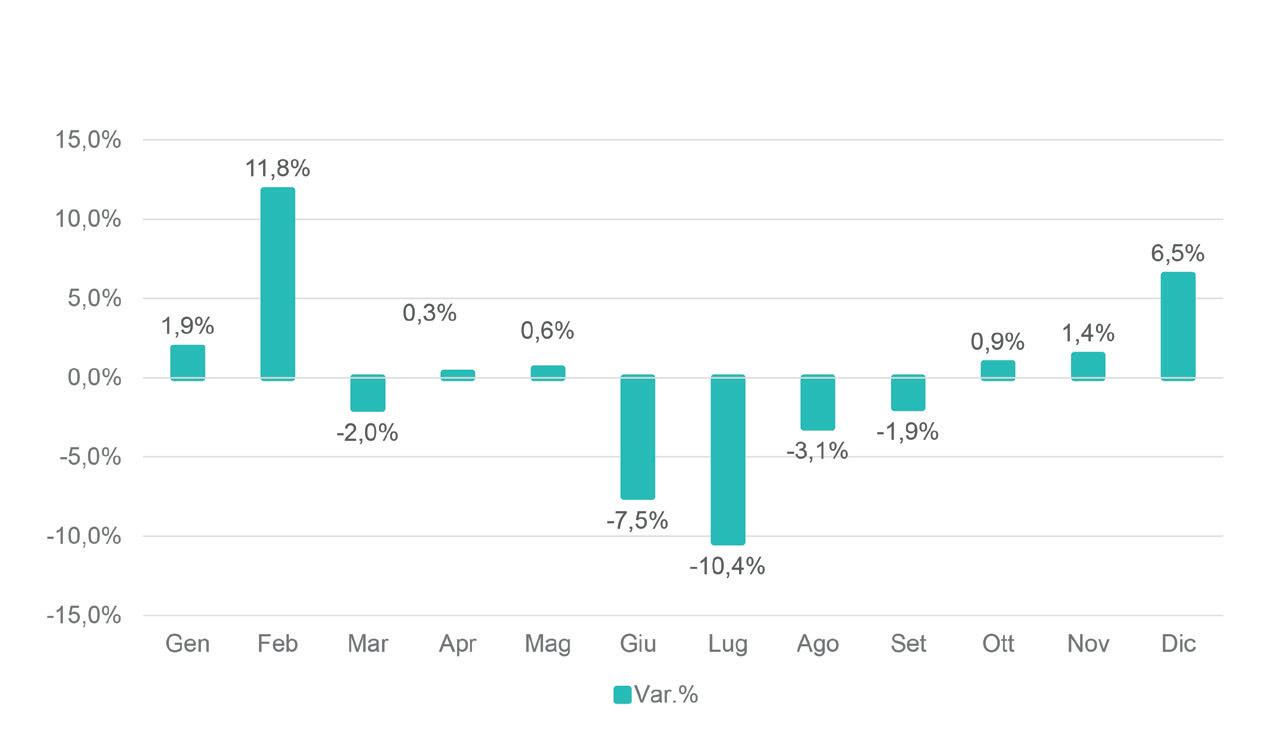

I numeri forniti da Nielsen indicano che il 2022 può essere considerato prodromo per l’anno che stiamo vivendo adesso: a fasi alterne. “Partiti con uno sprint fortissimo nei primi mesi – ricorda Dal Sasso –, a febbraio si registrava un +11,8%, quando è arrivata la guerra. E dopo un primo trimestre molto positivo il semestre da aprile a settembre è stato di grande preoccupazione. La cosa positiva è però che nell’ultimo trimestre l’adv ha ripreso a crescere: è chiaro che il +6,5% di dicembre è legato ai Mondiali di Calcio,

ma andrebbe sottolineato ancora di più quel +0,9% di ottobre e il +1,4% di novembre: entrambi legati a una situazione, anche macroeconomica, di maggiore serenità verso il futuro. Torniamo perciò a parlare delle due grandezze insieme, perché anche le previsioni sul PIL sono migliorate. Anche se di pochissimo, perciò,

5 Il mercato pubblicitario e le attese per il 2023

Da sinistra, Salvatore Sagone (ADC Group), Alberto Dal Sasso (Nielsen), e Davide Arduini (UNA); nel riquadro Lorenzo Sassoli de Bianchi (UPA)

report by

vide

vide report by L’IMPATTO MACROECONOMICO

Fonte: Nielsen, Ad Intel, dati stimati netti – Forecast 2022 + Istat per PIL

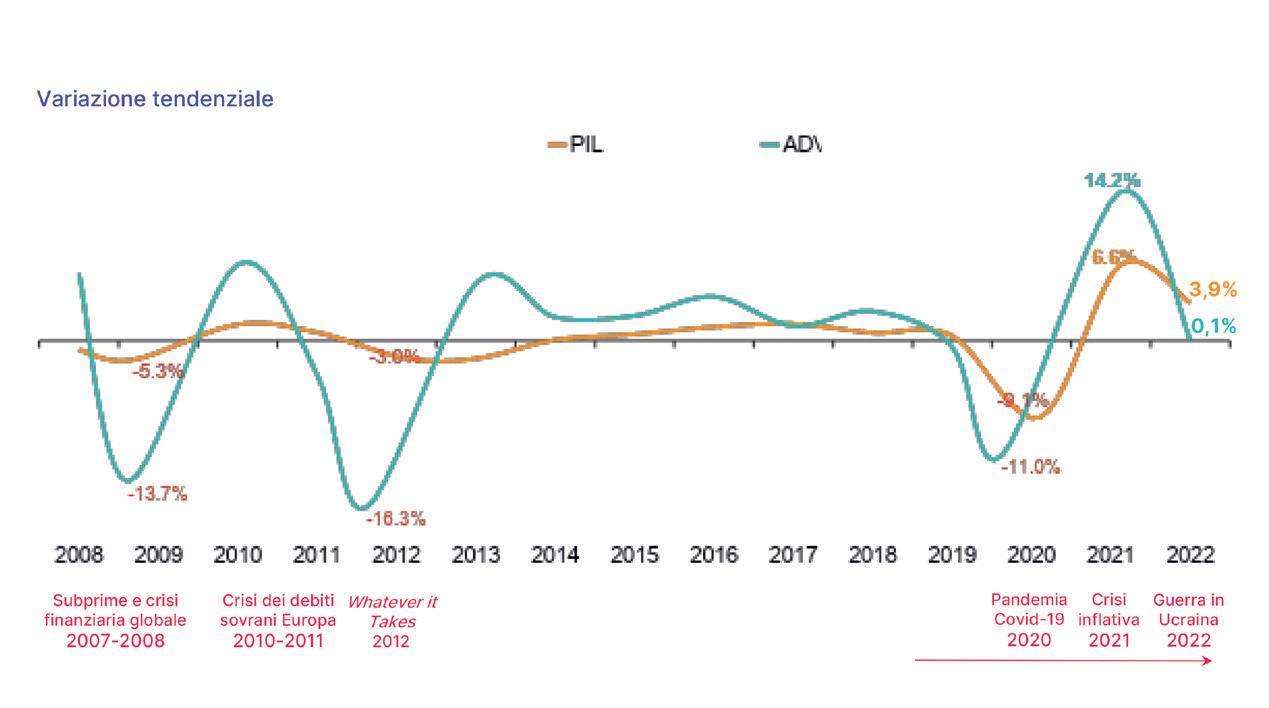

il 2022 si è chiuso con un +0,1%, importante soprattutto psicologicamente viste le previsioni negative fatte a metà ’anno. È un dato positivo, che significa parità anche se con direzioni abbastanza diverse – ma che sono le stesse che troviamo negli altri paesi: non è una novità, ma il digital diventa sempre più il mezzo trainante, ed è vero che i confini che ancora vediamo tra digitale, radio, stampa e Tv sono ormai quasi anacronistici”.

Brand vuol dire fiducia

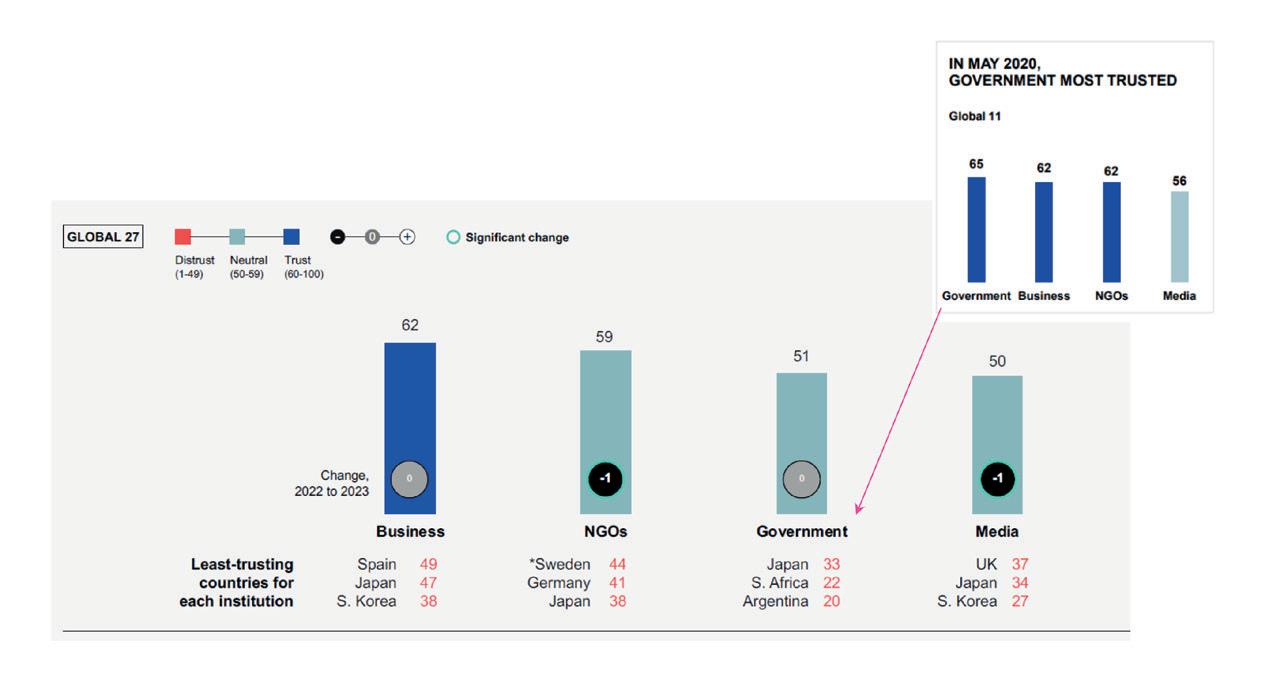

Per dare un inquadramento più ampio di quanto sta succedendo, Dal Sasso prende a prestito i dati dell’Edelman Trust Barometer 2023, con interviste fatte in 27 paesi: “Numeri che indicano come i consumatori, le persone, attribuiscano oggi una responsabilità maggiore proprio a chi gestisce i marchi rispetto ai media e alle istituzioni. Un deciso cambio di passo rispetto al 2020, nel periodo Covid, quando la fiducia che si ricercava era soprattutto legata ai governi. Ciò vuol dire una maggior responsabilità per chi i brand li gestisce e quindi per il mondo della comunicazione che li aiuta a creare fiducia. Da loro le persone si aspettano attivismo, si aspettano che non si dipingano più belli di quello che sono e che non

Il mercato pubblicitario e le attese per il 2023

sconfinino nell’ambito del walk-washing, come si usa dire”. Citando il Brand Activism che dà il titolo all’ultimo testo di Philip Kotler, Dal Sasso illustra una ricerca svolta da Nielsen tra le aziende italiane secondo la quale il 61,3% degli intervistati dichiara che le loro aziende sono impegnate nell’attivismo ambientale, e quasi il 44% nell’attivismo sociale, che significa cultura, istruzione, salute, ugualianza, privacy. E conclude citando i 10 punti sui quali il mondo si sta muovendo indicati dall’Economist: la situazione Ucraina; i poco considerati aspetti ‘positivi’ del climate change, che ha forzato le istituzioni e molte aziende a muoversi cercando di cambiare le fonti energetiche; i problemi di un’America divisa, ma che non è lontana da noi e che anzi influenza i mercati europei e italiani; il rischio di sorpasso della popolazione indiana su quella cinese; il fenomeno del ‘revenge tourism’, che a fronte del disinvestimento registrato da settori quali automotive e food, si riflette nella crescita degli investimenti in comunicazione proprio del settore turistico, del leisure time e di tutto ciò che ruota attorno. “C’è quindi uno spostamento, uno shift, che leggiamo anche nei trend internazionali, e che ci porta a un certo ottimismo nei confronti di quello che potrà succedere nel 2023: ecco perché le nostre previsioni sono sicuramente in

2022: L’ANDAMENTO DEGLI INVESTIMENTI PER MESE

Fonte: Nielsen, Ad Intel, dati stimati netti – tutte le tipologie + stima Nielsen del digitale (OTT + altro + FCP AssoInternet)

6

positivo e probabilmente saranno attorno all’1%”. Nel suo intervento da remoto, il presidente UPA, Lorenzo Sassoli de Bianchi ha ribadito come il 2022 si sia chiuso con una tenuta dopo il forte recupero del 2021, e si è detto fiducioso anche per quest’anno, pur di fronte a una visibilità pari praticamente a zero: “Siamo fiduciosi perché le aziende le aziende hanno dimostrato negli ultimi anni di essere maturate e hanno capito quanto sia importante investire in pubblicità anche nei momenti di incertezza, anzi direi soprattutto nei momenti di incertezza. Non mi spingo oltre perché ancora non abbiamo dati precisi: molte aziende lavorano su budget plurimi, date le incertezze così diffuse, dai costi delle materie prime, alla guerra e all’inflazione”.

E ha proseguito: “Gli sforzi delle aziende si stanno concentrando nel capire nel modo migliore possibile come non sprecare investimenti pubblicitari. Un vecchio detto dice che si perde il 50% degli investimenti senza sapere quale sia quel 50%: oggi abbiamo gli strumenti per ridurre tale dispersione attraverso un rapporto diretto con i dati di prima parte, quelli che provengono dai nostri clienti in pieno consenso e in piena trasparenza, e quindi lo sforzo è quello di ottenere il massimo della qualità, riducendo la quantità dispersa. Un altro sforzo, che chiamerei ‘proustiano’, è la ricerca del tempo e dell’attenzione perduta da parte delle persone subissate da messaggi di tutti i tipi, non solo pubblicitari, ma anche dall’articolazione dei mezzi”.

A proposito di mezzi: quali sono i desiderata di UPA per l’evoluzione delle ricerche sulle loro audience? “Le ricerche sulle audience stanno evolvendo – rispèonde Sassoli –, a partire dalla fusione fra AudiWeb e AudiPress, con un obiettivo molto chiaro: misurare la cross-medialità e mettere sempre al centro il nostro cliente per vedere come si espone ai mezzi di comunicazione, che oggi si sono tutti articolati anche nel mondo digitale, avendo delle misure che siano confrontabili tra di loro. Il nostro sogno è quello di avere GRP’s che misurino l’esposizione a qualsiasi mezzo, quella di un quotidiano cartaceo sommata a quello digitale, trasformata in GRP’s e paragonabile all’esposizione televisiva o all’esposizione su internet in generale. Quindi il grande sforzo attuale ma anche dei prossimi anni sarà verso misurazioni il più possibile precise, profonde e interoperabili tra di loro”.

Comunicare

Sostanzialmente in linea con quanto espresso da Sassoli anche il presidente di UNA Davide Arduini, che nel suo intervento è partito dalle stime sugli

È IN ATTO UNA CRISI DI FIDUCIA

investimenti media e sulla media cost inflation che il Media Hub interno all’associazione pubblica ogni anno: “Stime che derivano da dati delle nostre associate – chiarisce –, che rappresentano la maggioranza del mercato, ma che possono leggermente differire da quelle Nielsen. A novembre, quando abbiamo fornito il dato, parlavamo di una flessione attorno al -0,9% o -1%.

Poi ci sono stati i Mondiali, e come ha appena osservato Nielsen, dicembre è stato un mese molto ricco: oggi, ricalibrate le stime, possiamo dire che nonostante tanta volatilità e incertezza il segno finale nel 2022 è stato del +1%. Nel 2023 incertezza e volatilità rimarranno, e le previsioni del nostro Media Hub al momento sono tra lo zero e il -1%.

Al momento i clienti stanno ragionando con le nostre associate con una visibilità di corto periodo, al massimo di uno o due mesi, ma confidiamo che anche senza grandi eventi possa succedere ciò che è successo a fine 2022: il dato che è emerso sia l’anno scorso che quest’anno è che la comunicazione è un elemento importante, non so se dire anticiclico, ma sicuramente un elemento importante del mix, dell’attività che un’azienda deve fare per ottenere dei risultati.

Siamo diventati anche più bravi ad affrontare questa situazione di ‘perma-crisi’, e gli utenti pubblicitari hanno capito che non lo si può fare senza comunicazione.

7 Il mercato pubblicitario e le attese per il 2023

per affrontare la ‘perma-crisi’

vide report by

Fonte: Edelman Trust Barometer 2023 –

Da planner e buyer a ‘Digital Transformation Consultant’: il nuovo ruolo dell’agenzia media

Secondo gli ultimi dati RECMA disponibili, relativi al 2021, il billing totale delle agenzie media è cresciuto complessivamente di oltre il 15% rispetto al 2020: +10% per i servizi media tradizionali (come buying e planning), ma +20% per i servizi non tradizionali (digital, dati, analytics, contenuti e così via). Soprattutto, la share di questi ultimi sul totale revenue ha superato per la prima volta quella dei primi. È partita da qui la riflessione delle agenzie media su come e quanto si sia evoluto il loro ruolo e, quanto sia cambiata la domanda delle aziende nei loro confronti.

I dati RECMA appena citati rappresentano un primo pillar su cui ragionare, ma per capire meglio come si sia evoluta la domanda degli investitori nei confronti delle media agency abbiamo preso spunto dalla recente gara media a2a chiedendo a Elena Tondini, Head of Brand, Strategy, Communication and Media della società quali fossero i requisiti del Pitch e, più in generale, come secondo lei è cambiata la tipologia di servizi richiesti oggi a un centro media.

“La nostra domanda si è evoluta seguendo l’evoluzione del mercato stesso. I pillar di riferimento naturalmente sono quelli classici: parliamo quindi di efficienza e di efficacia, declinati però in un contesto sempre più frammentato, con una moltitudine di touch point e un’evoluzione tecnologica estremamente veloce a cui non sempre si riesce a far fronte. Basti per esempio pensare al sistema di misurazione che ancor oggi si basa su singoli mezzi e non consegna informazioni esaustive sulla cosiddetta total audience. Le richieste presenti nel nostro pitch sono state pensate per soddisfare i criteri di efficacia e di efficienza di cui sopra: il primo relativo alla capacità strategica del partner su una

visione di insieme che consenta di raggiungere gli obiettivi di gruppo e fronteggiare le complesse sfide che il mercato presenta, sia quello in cui operiamo noi come azienda, sia in quello media. Il secondo criterio, quello dell’efficienza, è per noi parimenti importante per ottimizzare gli investimenti: non posso negare quindi che la capacità di buying era uno degli aspetti fondamentali nella definizione del punteggio complessivo.

Al di là della gara, come è cambiata la tipologia di servizi richiesti oggi a un centro media? E quali le nuove forme di remunerazione?

“I servizi si sono evoluti dalla mera pianificazione, che naturalmente è sempre presente ed è diciamo il ‘core’ della nostra richiesta, all’esigenza di avere un partner capace di supportarci nei diversi progetti di comunicazione, che sempre più spesso sono olistici e coinvolgono più touchpoint. La remunerazione, infine, è sempre quella classica a fee con ulteriori eventuali upgrade su progetti ‘on demand’ o su attività che nel corso dell’anno emergono ma non erano state previste”. Parlando di comunicazione in senso olistico, quindi

anche di Digital e Social, di influencer, di content marketing, di metaverso e tutto il resto, qual è l’approccio di a2a nei confronti di questi e di tutti gli

8

vide report by

Elena Tondini (A2A)

La metamorfosi delle Media Agency

altri nuovi media e Touch Point oggi a disposizione? A quali partner vi rivolgete per supportarvi in queste aree?

Ritenete corretto affidare alle agenzie media il ruolo di ‘registi’ di queste aree della comunicazione?

Non c’è una risposta univoca a una domanda così complessa. Il digital gioca un ruolo fondamentale e imprescindibile, così come le piattaforme social, e sta diventando sempre più importante il content, utilizzato in maniera strutturata e adattato alle diverse esigenze di comunicazione. Per quanto riguarda i nuovi media, c’è grande attenzione alle caratteristiche e alle potenzialità, ma contestualmente per noi è sempre più importante l’esigenza di ottenere informazioni approfondite e

Bucci (Mediaplus): ‘Business partner e solution provider’

identificare i corretti Kpi di misurazione, fondamentali per le nostre scelte di progettazione prima ancora che di pianificazione.

Le agenzie che ci supportano sono numerose e spesso diverse tra loro. Ci aiutano nella definizione e nella gestione dei vari aspetti di una comunicazione integrata, della creatività, del media, delle sponsorship e degli eventi, di tutto il mondo digital e social. Il loro apporto per noi è imprescindibile, ma proprio perché sono così tante e diverse, ritengo che il ruolo del professionista che lavora in azienda sia fondamentale per creare una regia unica, e di conseguenza anche la coerenza dei messaggi che poi escono a nome dell’azienda”.

Ritornando sui dati Recma, Vittorio Bucci, Ceo di Mediaplus, conferma l’allargamento dei servizi forniti dalle agenzie media e anzi osserva come la definizione di media agency sia ormai fin troppo stretta: “Perché se pensiamo che noi oggi gestiamo la quota più consistente del budget marketing delle aziende, se pensiamo che siamo spesso dei partner fondamentali nello sviluppo di soluzioni digitali, se pensiamo che siamo altrettanto fondamentali in una logica di partnership nell’ambito dei dati, nella consumer research, nella business intelligence, e nella stessa evoluzione della trasformazione dei clienti e del loro business, direi che già per questi fattori dovremmo arrivare a una nuova definizione: quella di business partner che operano all’interno dell’industria della trasformazione. Se lo leggiamo adesso il dato del 2021 appare già abbastanza vecchio, ma RECMA segna una direzione evidente. Noi stiamo immaginando di lavorare sempre di più in ottica di soluzioni integrate che servono a rispondere a un’esigenza di rottura dei silos, di cross-disciplinarietà e di servizi sempre più personalizzati e customizzati rispetto alle esigenze che hanno le aziende. Servizi che nel nostro caso sono anche ‘nativi’, perché Service Plan ha nel brand name del gruppo e nel modello operativo della House Of Communication questa capacità di integrare sotto lo stesso tetto più discipline ed è appunto una nostra connotazione sin dall’inizio”.

Un secondo asset strategico su cui Bucci racconta di essere al lavoro è la messa in atto di soluzioni sempre più standardizzate, “Ma in cui il valore dello standard non sminuisce assolutamente la soluzione finale e, grazie alle tecnologie digitali che stanno emergendo, assicura una scalabilità di prodotti che va sicuramente a vantaggio della produttività sia dei nostri team che

9

La metamorfosi

Da sinistra, Tommaso Ridolfi (ADC Group), Federica Setti (GroupM), e Vittorio Bucci (Mediaplus)

delle Media Agency

vide report by

dei team aziendali. Queste soluzioni, ovviamente, sono soprattutto soluzioni digitali legate all’utilizzo dei dati. Questa è la terza area in cui ci stiamo muovendo in un’ottica di business intelligence, spaziando da tematiche di data visualization a tematiche di consumer reserve, tematiche invece di modelling nelle sue accezioni più ampie: in queste 3 aree crediamo ci sia la maggior parte delle soluzioni future dell’agenzia. Ne aggiungerei infine una su tutte cui accennato all’inizio e che chiamerei proprio Consulenza

Trasformativa: noi abbiamo la fortuna di lavorare con clienti in una fase di grossa trasformazione, aziende imprenditoriali tipiche del tessuto italiano che si stanno digitalizzando, e gruppi internazionali che stanno cercando di centralizzare determinati processi e determinate tecnologie. In modi diversi quindi siamo al loro fianco per portare soluzioni data driven che hanno ricadute sulla formazione dei team, sull’evoluzione e direi anzi rivoluzione dei modelli di lavoro, spesso con persone e competenze nostre all’interno dei loro team, e quindi con un rapporto di collaborazione molto diverso e che ritorna appunto al tema della partnership che c’è oggi tra noi e le aziende.

Setti (GroupM): ‘I main trend?

Efficacia e nuovi territori’

Federica Setti, Chief Research Officer di GroupM, concorda con Bucci sul fatto che il ruolo delle agenzie stia cambiando in direzione di una reale business partnership. Grazie al suo ruolo all’interno del Gruppo, Setti ha un polso molto preciso su quello che sta succedendo nell’advertising, nel nostro Paese e non solo. Quali i trend più evidenti dal suo osservatorio?

“Penso che i grandi trend si possano dividere in 2

grandi famiglie. La prima è la famiglia ‘tradizionale’, diciamo così, che riguarda il tema sempre attuale dell’efficacia: efficacia dei media, efficacia dei contesti di comunicazione, efficacia delle pianificazioni. L’altra grande famiglia è la ricerca dei nuovi territori di comunicazione, che sempre di più le nostre agenzie e i clienti delle agenzie di GroupM chiedono di capire e interpretare, perché è lì che oggi si costruiscono le relazioni più forti tra Brand e consumatore. Un nuovo territorio di comunicazione che sta tornando molto alla ribalta è tutto il mondo dell’Experiential Marketing che oggi comincia ad avere un peso sui budget pubblicitari e soprattutto una rilevanza sempre più importante nelle strategie di comunicazione che sviluppano le nostre agenzie per i loro clienti. Poi c’è un altro territorio nuovo e del quale ci stiamo cominciando a occupare in modo serio e attento sia a livello internazionale che locale, che è quello del Retail Media.

L’Experiential Marketing è in parte il mondo del caro vecchio Below The Line, che secondo le nostre stime vale circa il 27% della raccolta pubblicitaria totale, in cui il grosso lo fanno ancora le sponsorizzazioni e gli eventi, ma all’interno del quale stanno nascendo nuovi media – ne parlava prima anche a2a – come l’Influencer Marketing e il Branded Content che stanno crescendo a doppia cifra. In questo territorio siamo stimolati dai clienti a produrre conoscenza e a tradurla in insight. Ma anche in prodotti che aiutano le agenzie del gruppo e i loro clienti a pianificare meglio. Per esempio, in occasione del convegno UPA sull’Influencer Marketing dello scorso ottobre abbiamo lanciato Image, un tool proprietario che ci aiuta ad approcciare questo mondo come un medium secondo le logiche di pianificazione, in modo solido, data driven, scientifico, facendo riferimento a numeri

e benchmark di riferimento.

Il retail media è invece un fenomeno in grandissimo sviluppo: i nostri internazionali ci dicono che ormai a livello mondo vale circa 100 miliardi di dollari ed è diventato il quarto medium per investimento, dopo la Search, il Social e la Televisione Lineare, sul quale gli utenti investono più o meno l’11% del totale investimenti pubblicitari a livello globale. Quindi non è più un segnale debole ma un fenomeno importante: perché è un ambiente di comunicazione onsite, perché vuole comunicare all’interno di questo ambiente attraverso formati come display e video. Ma è anche un ambiente che offre dati di prima parte estremamente interessanti per cominciare a comunicare anche in una logica offsite.

Tornando infine al tema dell’efficacia, Procter & Gamble ha detto poco tempo fa che non è più importante quanto si è grossi e quanto si investe, ma è importante riuscire a raggiungere in modo sempre più preciso le audience. Penso che questa sia la rincorsa di tutti, e tutte le agenzie oggi stanno lavorando in questa direzione. Il tema del trattamento dei dati e soprattutto della gestione dei dati di prima parte, i dati di Crm all’interno di un environment pubblicitario che è sempre più ampio, è diventato centrale per tutti, e questo va tradotto in sviluppo di tool, insight e così via”.

Surci (Havas Media Group): ‘Il capitale umano’

La riflessione di Guido Surci, Chief Sports & Intelligence Officer di Havas Media Group, parte dall’estensione dei servizi che le agenzie oggi sono chiamate a fornire ai clienti per arrivare al cuore delle agenzie stesse: il loro capitale umano: “Un’agenzia vive di novità, di innovazione, di cambiamento – afferma

10

vide

report by La metamorfosi delle Media Agency

Surci –. Vive di quello che è effettivamente il pulsare e il respirare della società. Certo che le agenzie sono completamente cambiate. L’agenzia tuttora chiamata Agenzia Media, nasce da un servizio core molto quantitativo, molto procedurale, molto basato su tecniche, tecnologie e miglioramenti, fatte ormai molto spesso di punti percentuali – che comunque sono tanta cosa, visto i volumi che si muovono –, a cui nel tempo si è aggiunta tutta una serie di servizi sempre più variegati e sempre più differenziati nell’area del contenuto, della data analytics o dell’eCommerce. È chiaro che questo ci ha portato a diventare partner a tutto tondo delle aziende nostre clienti, anche se uso con un po’ di timore reverenziale il termine ‘business partner’: perché è vero che contribuiamo alla crescita delle aziende, ma ho troppo rispetto per loro per dire che sono un esperto del loro business.

Certo, su tutt’una serie di attività li aiutiamo in termini di continua innovazione e sviluppo di nuovi strumenti, ma in tutta sincerità ritengo che l’asset principale dell’agenzia è il capitale umano. Sono le persone che lavorano per noi, per i quali abbiamo un fantastico HR che si occupa continuamente di innovare e far crescere le professionalità delle nostre persone. Che questo si concretizzi in un processo d’assunzione che guarda alla capacità di apprendere più che agli effettivi skill – perché gli skill che servono oggi non saranno quelli che serviranno tra 24 mesi –, piuttosto che sia nel tenere tutti a bordo di una certa visione d’agenzia, una cultura d’azienda che rispetti il cliente e che ci porti ad aiutare il cliente nel raggiungere i propri risultati di business. Il risultato è che sempre più vediamo dei confini che si vanno assottigliando tra quello che è il team cliente e il team d’agenzia. Una volta questo non era così diffuso: la velocità con cui dobbiamo gestire le attività di comunicazione e l’estrema varietà di attività che dobbiamo gestire effettivamente in questi anni ci ha portato a diventare un alter ego dei team interni dei nostri clienti. Con il risultato, mi piace pensare, di fare davvero la differenza rispetto a quelle che sono l’implementazione delle attività di comunicazione”.

Come tutto questo si riflette oggi nell’organizzazione di Havas Media Group?

“L’organizzazione dell’Agenzia – risponde Surci – è in continuo divenire e perennemente sotto osservazione, perennemente sotto innovazione. Perché ormai offriamo ai clienti un tale spettro di servizi che tenere tutto sulla stessa barca è sempre più sfidante. Ci rendiamo anche conto che ormai arrivano in agenzia tipologie di clienti estremamente differenti, che nell’ambito dei servizi

di comunicazione che possiamo offrire scelgono un mix sempre differente. È finito il tempo in cui c’era il cliente media a cui poi venivano aggiunti altri servizi più o meno innovativi. Ormai ci sono clienti che entrano solo per la parte di sponsorizzazioni sportive piuttosto che solo per la parte di eCommerce, piuttosto che solo per determinate verticalità. Quindi, anche in termini di organizzazione, effettivamente siamo in un continuo divenire. Proprio perché sempre più sono i servizi che i nostri team clienti si devono preparare a gestire, sicuramente è diventato centrale il tema del ‘managing partner’, una figura chiave per la quale, lo dicevo prima, la parte di apprendimento è spinta verso la continua innovazione”.

11 La metamorfosi delle Media Agency

vide report by

Guido Surci (Havas Media Group)

Il futuro dei mezzi tra frammentazione delle audience e liquidità delle piattaforme

La digitalizzazione di tutti i media è una realtà e distinguere fra digitale e non ha sempre meno senso. I protagonisti del panel interamente dedicato alle concessionarie hanno raccontato la loro evoluzione e il modo in cui si stanno preparando a un futuro sempre più ibrido e ‘all digital’, spiegando quali sono le chiavi per affrontare un mercato in cui la competitività fra gli stessi mezzi e le sfide ai big player sono all’ordine del giorno.

“Il digitale ha ormai sconfinato oltre il mezzo Internet –ha dichiarato Nicola Spiller, Direttore dell’Osservatorio Internet Media del Politecnico –: di conseguenza il tema della crossmedialità è ancora molto attuale, a causa della necessità di stare al passo con i cambiamenti di una fruizione dei media sempre più specifica per il singolo utente”. Da questa osservazione ha preso spunto da qui il giro di microfono con le concessionarie per approfondire tre aspetti chiave del loro presente e del loro futuro: l’evoluzione di mezzi e audience, e di conseguenza della loro offerta commerciale; l’evoluzione dell’organizzazione interna delle proprie strutture per essere più vicine e più presenti ai nuovi desiderata del mercato; l’evoluzione del mondo delle ricerche e delle misurazioni.

Ferrario (24 Ore System): ‘Una

fruizione uniforme e flessibile’

La coerenza, ha esordito Danilo Ferrario, Direttore Commerciale 24 ORE System, è stata la chiave per superare i confini e mantenere un posizionamento unico

per le declinazioni dei diversi mezzi. “Fra digital e non digital non esistono più confini – ha puntualizzato –, ma grazie alla coerenza della nostra offerta oggi possiamo dire di aver abbattuto quelli che potenzialmente erano percepiti come limiti, perché al moltiplicarsi dell’utilizzo di mezzi o device diversi la copertura sul nostro target aumenta, e il pubblico, altamente profilato, è sempre lo stesso. Ci piace parlare della nostra offerta come ‘sistemica’, perché il suo valore è definito dall’utilizzo dell’intero sistema composto da stampa quotidiana e periodica, digital, radio, eventi e cultura, e da tutte le ‘verticalità’ di ciascun mezzo per garantirne la massima efficacia ed efficienza”.

In termini di prodotto, prosegue Ferrario, il tentativo è di uniformare anche la fruizione pubblicitaria fra i diversi media: “Ci siamo resi conto che alcuni mezzi dispongono di posizioni di valore che altri invece non hanno: quindi abbiamo lavorato sulla valorizzazione di quei mezzi che a parità di posizione non avevano la parità di percezione premium. Un esempio? L’ultima pagina dello sfogliatore digitale, posizione che sulla stampa quotidiana è sempre stata percepita come di grandissimo valore, tecnicamente non è mai stata considerata premium

perché non densa di contenuti. Oggi lo sfogliatore dà invece a quella una visibilità qualitativa esattamente pari a quella del cartaceo. La logica con cui lavoriamo è quindi ancora una volta quella della coerenza, per uniformare l’offerta commerciale e la proposizione tutti i mezzi”.

Internamente, la struttura di 24 Ore System è all’insegna della massima flessibilità: “La nostra organizzazione non è rigida ma flessibile, per adattarsi alle esigenze del mercato. Un mercato che le nostre risorse monitorano tutti i giorni attraverso la loro spiccata predisposizione all’ascolto, e dal quale traiamo le indicazioni necessarie ad adattarci velocemente, perché i tempi ormai sono fondamentali. Di nuovo, la logica secondo cui ci siamo mossi è quella di cui parlavamo prima: mantenere e valorizzare ogni singolo mezzo per la sua verticalità e la sua tipicità, inserendolo però contemporaneamente all’interno di un sistema più trasversale, con un’organizzazione a matrice che consenta di mettere la ricchezza di ogni singolo mezzo a disposizione di tutti gli altri. È un’organizzazione complessa, ma è la forza collaborativa al nostro interno che ci consente di poterla

12

vide report by

L’evoluzione dello scenario media

gestire in linea con i tempi e la qualità adeguati alle aspettative del mercato”.

Borri (GrandiCentri): ‘Da ‘non luogo’ a centro di engagement’

Con l’intervento di Oreste Borri, Direttore Generale di Grandicentri, la discussione si è spostata verso l’Out of Home, e più precisamente un segmento molto particolare come quello dei centri commerciali, un mezzo effettivamente unico per capacità di raggiungere diversi target in modi sempre più impattanti e spesso sorprendenti. Quali sono le caratteristiche salienti di questi asset e cosa è successo in particolare nell’ultimo biennio alla luce della pandemia e dei lockdown?

“Grandicentri è nata nel 2006 codificando un mezzo che fino ad allora quasi non esisteva – risponde Borri –. Abbiamo censito circa 1.200 centri in Italia e creato dei paradigmi per poterlo definire un mezzo: dal tipo di impiantistica a dove va collocata per raggiungere più volte i consumatori durante la loro permanenza all’interno dei centri commerciali. Una permanenza che le ricerche ci dicono essere mediamente di circa un’ora e mezza. Durante il lockdown c’è stato un calo dell’80-90% dell’affluenza, ma con forti differenze a seconda delle dimensioni dei centri: i più grandi hanno sofferto molto e in termini di fatturato hanno perso fino al 60% nel 2020 e al 50% nel 2021, mentre in quelli più piccoli, quelli che hanno al loro interno la GDO, in realtà la frequenza è addirittura aumentata. Nel 2022 c’è stata una totale ripresa, ma siamo ancora leggermente al di sotto rispetto ai valori del 2019”. Il settore, aggiunge Borri, si è evoluto e continua a evolversi su due fronti: “Il primo è quello dei dati, sempre più sofisticati. Non solo attraverso i

contapersone sappiamo esattamente quante persone ci sono all’interno del centro commerciale, ma attraverso dei modelli matematici calcoliamo esattamente chi sono i frequentatori nel bacino ricavandone tutti i parametri socio-demografic. A livello di dati reali ne abbiamo forse di più, e più attendibili, di altri mezzi che contano solo sulle interviste. Il secondo fronte, che è quello che in questi anni è cambiato di più, è quello dell’impiantistica. Io sono un architetto e mi sono dilettato nello studiare gli impianti più proporzionati per una visione efficace: abbiamo creato un’unità di misura di 80 di base per 250 di altezza (che è il doppio della Sezione Aurea), abbiamo dei quadri facciali girevoli e stiamo lavorando sul digital: molti centri si stanno digitalizzando e noi li stiamo aiutando a farlo in modo che ‘avvolgano’ il consumatore all’interno del centro con l’obiettivo di rendere tutti gli impianti sempre più efficienti”.

A cambiare negli ultimi anni sono stati anche gli utenti: “Nel 2006-2007 uscì un libro dell’antropologo francese Marc Augé che parlava dei non-luoghi, e uno di questi era proprio il centro commerciale. Ma studiando chi li frequenta, la situazione oggi appare ben diversa e l’ipotesi di Augé è stata sicuramente superata dall’evoluzione dei frequentatori. Per la generazione digitale, ad esempio, è un luogo di incontro e di divertimento, ma ogni centro ha un ‘audience’ diversa e selezionabile: pianificando i centri, oltre al territorio e alle città, si può pianificare anche il tipo di target”.

Rustioni (IGPDecaux): ‘L’emozione dell’Out Of Home’

Spostando il focus sull’Out Of Home in senso più allargato, è Andrea Rustioni, Direttore Generale di IGPDecaux, a testimoniare il periodo favorevole per il mezzo dopo un biennio di sofferenza: “Il momento è sicuramente molto positivo perché, come detto, arriviamo da anni difficili che ci hanno costretto a ripartire praticamente da zero dopo aver visto il nostro portafoglio commerciale azzerato nell’arco di pochi giorni!”.

13

Da sinistra, Oreste Borri (Grandi Centri) e Danilo Ferrario (24 Ore System)

L’evoluzione dello scenario media

vide report by

Oggi, prosegue, il mercato si sta dimostrando più consapevole riguardo l’offerta e i prodotti, e c’è molta più attenzione alla qualità, alle metriche e ai ritorni sull’investimento. Per queste ragioni, la strategia di IGPDecaux prevede “Una grande concentrazione sul prodotto: massima cura e attenzione al design, alla qualità e alla manutenzione degli oggetti, dando quindi sempre una garanzia di estrema qualità nelle realizzazioni e nelle esecuzioni che svolgiamo. E in un contesto di grande cambiamento trainato dalla tecnologia digitale ciò non significa semplicemente sostituire un impianto analogico con uno schermo digitale, ma qualcosa di molto più profondo: significa lavorare anche in questo ambito esattamente con gli stessi standard e le stesse logiche che ci vengono dal Gruppo JCDecaux, selezionando attentamente i media digitali su cui facciamo leva e andando a unire l’anima di design che ci contraddistingue al contenuto digitale che è interamente progettato, concepito, manutenzionato e gestito da noi”.

Chi investe in Esterna, aggiunge Rustioni, ha obbiettivi di reach e di frequenza, quindi di metriche pubblicitarie: “Ma deve considerare anche il suo grande contenuto emotivo, perché l’OOH vive nelle città, in mezzo alla vita di tutti noi, ed è l’unico mezzo che coinvolge così tanto anche a livello emozionale le persone una volta che sono uscite di casa. La tecnologia, inoltre, dà la possibilità di finalizzare progetti straordinari in termini di impatto: si pensi alle realizzazioni creative sulle pensiline, a cavallo fra 3D ed evento, che portano a creare il ponte tra mondo fisico e mondo digitale che oggi tanto piace, e che l’OOH è forse l’unico mezzo a poter realmente assicurare”.

Accanto al pilastro dell’innovazione di prodotto, infine, fondamentale è l’impatto della digitalizzazione nelle modalità con cui la pubblicità è venduta: “Eredità della

crisi sono anche la maggior consapevolezza e la grandissima attenzione verso la responsabilità sociale che il nostro mezzo, la nostra azienda, assume nei confronti della collettività. La tematica ESG, quindi, per noi è totalizzante e coinvolge trasversalmente tutte le funzioni aziendali fino a declinarsi nella modalità in cui presentiamo la nostra offerta al mercato”.

Sajeva (Class Pubblicità): “Nel 2023 più misurabilità e apertura a nuovi mercati”

Il presidente di Class Pubblicità, Angelo Saieva , ha spiegato come per la concessionaria il 2023 sia partito all’insegna della misurabilità: “In un mondo dove ormai tutto è conteggiato e tutto è verificabile, non possiamo prescindere dal fatto che i nostri media e soprattutto quelli più evoluti, come quelli televisivi, non avessero un sistema di misurabilità adeguato ai tempi. Per questo, durante la pandemia, per la GoTV di Telesia è stato messo a punto un nuovo sistema di ricerca che ha portato a criteri di misurabilità molto moderni grazie a un accordo con Vodafone, incrociando le informazioni di We Counter, il nostro sistema di rilevazione, con i dati sulle le sim presenti nell’area di fronte ai nostri schermi: e oggi possiamo fornire ai pianificatori informazioni puntuali, verificabili e certificate sulle persone che si trovano davanti agli schermi nel momento preciso in cui passa uno spot. Attraverso strumenti di calcolo molto veloci di IA abbiamo la possibilità di nettizzare questi ascolti contando le teste una volta sola al mese: e i numeri sono davvero interessanti perché si parla di 10 milioni di contatti netti in un mese fra aeroporti e metropolitane. Un dato straordinario!”.

Un secondo fronte sul quale Class ha continuato a sperimentare e che la vedrà attiva per tutto quest’anno, ha proseguito Sajeva, è quello degli eventi ‘Phygital’ che consentono l’approfondimento di argomenti importanti anche a distanza e che stanno registrando grandissimo successo come nel caso del recente appuntamento dedicato all’Intelligenza Artificiale.

Sajeva ribadisce poi come le ‘Creative Solutions’ rappresentino ormai per Class un asset fondamentale: “Non si può dire sia un modo ‘nuovo’ di fare comunicazione – ha commentato – ma è certamente un’alternativa alla classica comunicazione tabellare. Si tratta di vere e proprie trasmissioni realizzate a ‘casa’ del cliente o in studio insieme al cliente, all’interno delle quali sono approfondite tematiche importanti che non possono essere raccontate nei 15 o 30 secondi di uno spot televisivo e che necessitano di un rapporto più diretto con il consumatore”.

Infine, pur senza scendere in maggiori dettagli, il presidente di Class Pubblicità

14

vide report by Andrea Rustioni (IGPDecaux)

L’evoluzione dello scenario media

ha anticipato nuovi importanti passi sulla via dell’innovazione, a partire dall’apertura a nuovi mercati come quello dell’influencer marketing.

Di Lazzaro (Rai Pubblicità):

“Da concessionaria ad agenzia”

Antonella di Lazzaro, Direttore Trade Marketing e Brand Solutions di Rai Pubblicità , racconta la trasformazione della concessionaria dell Tv pubblica in un’effettiva agenzia di comunicazione. “Un processo partito dalla metamorfosi digitale e dal fatto che ci siamo dovuti organizzare per un presente e un futuro nel quale i media sono sempre più ibridi e le persone possono fruire dei contenuti in qualsiasi luogo e in qualsiasi situazione. Attraverso le diverse piattaforme trasmissive i contenuti media atterrano su più device, i media diventano contenuti, piattaforma, device

e soprattutto touchpoint per i brand. I contenuti, specie quelli commerciali, devono perciò essere fruiti in contesti coerenti e tutti i touchpoint utilizzati dai brand devono non solo essere collegati tra loro, ma essere anche sinergici, passando così da un modello di cross-canalità ad un modello di trans-canalità”. Con quali implicazioni sull’offerta e sulle modalità organizzative?

“Le nostre offerte, così come l’organizzazione del marketing e delle reti di vendita, sono da tempo ‘total video’ e ‘total audio’ – prosegue Di Lazzaro –, gestite secondo un modello di consulenza inhouse che ci permette di essere più agili e più indipendenti. Questo modello ha richiesto nuove figure professionali con competenze sia commerciali che editoriali: autori, gruppi creativi, produttori, organizzatori di eventi, esperti di comunicazione, grafica, pubbliche relazioni: tutte professionalità in grado di comprendere e integrare con il giusto equilibrio le necessità commerciali e quelle di comunicazione. e anche di valutare gli impatti produttivi, economici e le implicazioni legali ed etiche di ogni singolo progetto”.

Al nuovo modello di consulenza, ai nuovi servizi offerti e alle nuove professionalità si è aggiunta la capacità di sviluppare sempre più progetti ad hoc di brand integration, percorsi studiati per specifici partner, realizzati all’insegna della coerenza di marca e soprattutto in grado di tradurre un obiettivo di marketing in una storia credibile”.

Di Lazzaro spiega quindi l’approccio di Rai Pubblicità alle ricerche: “Sperimentiamo da sempre, grazie al nostro marketing strategico, metodologie innovative di ricerca con l’obiettivo di dare valore ai nostri contenuti e ai brand che ci scelgono come partner. Dalle primissime misurazioni sulla cross-medialità pubblicitaria, alle sperimentazioni di laboratorio

sull’attenzione con il Polimi, già nel 2018. Oggi tutti i nostri tool proprietari, ad esempio il Value Planning, uno strumento per misurare l’endorsement che i contenuti sono in grado di trasferire sul brand, sono inseriti per la profilazione nella nostra DMP. Stiamo inoltre sperimentando nel campo della misurazione dell’attenzione con partner tecnologicamente innovativi, come Emotiva, con l’obiettivo di dare un valore all’attenzione nei confronti dei nostri contenuti. L’auspicio è che il mercato arrivi presto a una standardizzazione delle metriche attentive affinché diventino un vero e proprio KPI di planning”.

15

vide report

L’evoluzione dello scenario media

by

Angelo Sajeva (Class Pubblicità) Antonella Di Lazzaro (Rai Pubblicità)

Dalla viewability all’attenzione: in cerca di uno standard per la nuova metrica

‘Attenzione’ è più di una nuova ‘buzzword’ del media e del marketing: si parla infatti di una misurazione quali-quantitativa delle campagne pubblicitarie che non ha ancora standard unificati o universalmente condivisi, ma che fornisce insight di enorme valore per calibrare e ottimizzare l’advertising in una chiave di sempre maggior efficienza ed efficacia. Come? Ne parliamo con le agenzie e le concessionarie che hanno sperimentato concretamente nuovi tool in questo ambito.

‘Attenzione’ è stata probabilmente una delle parole più diffuse e sulla bocca di tutti gli operatori dei media e del marketing nell’ultimo anno: è chiaro però che non si tratta solo di hype e di buzzword, perché misurare l’attenzione ha un significato molto più profondo. Ci sono ancora problematiche di standardizzazione e uniformità, ma è un dato di fatto che tutti gli operatori stiano lavorando in questa direzione nell’ottica di ottimizzare i processi di pianificazione e di buying delle agenzie media, così come di selling per quello che riguarda le concessionarie. Parliamo di una misurazione quantitativa delle campagne pubblicitarie che sarà in grado di fornire un’enorme valore proprio per calibrare e ottimizzare l’advertising in una chiave che in un certo senso rappresenta il Santo Graal della comunicazione: la massima efficienza unita alla massima efficacia. Quanto e con quali strumenti l’attenzione rappresenta un fattore realmente misurabile? Come va impostato a monte il lavoro su questo tipo di metrica e come può essere conciliato e integrato con i dati e le metriche delle altre ricerche?

“Più di un hot topic – conferma Federica Setti, Chief

Research Officer GroupM –, in questo momento l’attenzione è veramente un Sacro Graal. Questa nuova metrica sta entrando negli usi e costumi di tutti noi, e dal mio punto di vista non sostituisce ma si integra ai KPI che oggi normalmente utilizziamo e che abbiamo utilizzato soprattutto per misurare l’efficacia delle campagne ma che non sono più sufficienti. Come farlo? Il nostro punto di vista è che l’attenzione sia un indicatore qualiquantitativo, che va ad aggiungersi e a qualificare la forza della mia campagna. Noi stiamo lavorando in particolare sulla misurazione dell’attenzione ai diversi formati nell’ambito del video digitale utilizzando diversi approcci: sia di ricerca più tradizionale, andando sul consumatore, sia di ricerca più evoluta, utilizzando le opportunità più innovative che ci offre oggi la tecnologia, sia utilizzando tracciamenti passivi perché dentro gli adserver ci sono tantissime informazioni che oggi ci aiutano a misurare l’attenzione. Entrando un po’ nel tecnico, l’attenzione si misura anche sulla televisione: quando parliamo di analisi della permanenza media su un break pubblicitario, questo lo possiamo fare anche su un video digitale. Stiamo quindi lavorando per combinare queste metriche

e questi modelli di approccio diversi, all’interno di una grande ricerca che stiamo facendo insieme ai concessionari. L’obiettivo è proprio quello di capire quali sono questi nuovi modelli di fruizione e di integrare un mondo che sta cambiando ma non sostituire i KPI che oggi esistono.

A che punto è la comprensione di questa nuova metrica – tuttora in fieri e non definitiva – da parte del mercato e degli utenti pubblicitari? Ci sono già esperienze concrete in questa tipologia di analisi e quali insight ne sono stati tratti? Con quali risultati in termini di maggior efficacia ed efficienza delle campagne?

“In questo momento siamo ancora all’inizio di qualcosa che potrebbe anche rappresentare un nuovo paradigma della misurazione, specie di quella digitale – risponde Vittorio Bucci, CEO Mediaplus –, ed è troppo presto per lanciarsi in insight adattabili ad altri mezzi. Le prime sperimentazioni hanno dato risultati significativi dal punto di vista di micro-ottimizzazioni, ma ancora non riusciamo ad avere una scalabilità tale per generare impatti significativi in un’ottica di lungo periodo sulle performance o sulla costruzione del brand. Sono state

16

vide report by

Dalla viewability all’attenzione

invece particolarmente importanti, una volta unite a ciò che facciamo quotidianamente nel misurare una campagna, per interpretare i singoli posizionamenti a livello più di dettaglio e operare delle ottimizzazioni che a quel punto possono essere anche di buying. Al momento ci sono tante tecnologie e in tanti si stanno lanciando in questo ambito: noi siamo techneutral per definizione, quindi stiamo cercando da un lato di sperimentare più soluzioni per capire che cosa ci restituiscono, e dall’altro di sviluppare una nostra soluzione proprietaria basata sull’Intelligenza Artificiale. Ci sono un tema di metodologia, relativamente al quale ognuno può trovare una strada diversa, e un tema di tecnologia, rispetto al quale è giusto integrare le opportunità più evolute per connettere i vari data point, sempre più numerosi e consumer driven. Che cosa intendo con questo? Che magari in un futuro neppure troppo remoto il consumatore, interagendo con l’advertiser, cederà un pezzo della propria esperienza e magari anche della propria privacy, lasciando all’advertising la possibilità di misurare anche le sue espressioni facciali con meccanismi di eyetracking. Una dimensione da Minority Report, forse, cui arriveremo non so quanto velocemente: ma noi abbiamo l’ambizione, e la necessità, di guardare già lì, e intanto orchestrare metodologicamente una soluzione che stia in piedi già oggi. Inviterei però a una riflessione e un invito: attenzione a non trasformare questa metrica in un ulteriore tassello a favore dello schiacciamento verso le performance! Sappiamo tutti in che momento storico viviamo: la cultura digitale delle aziende, senza voler essere assolutamente offensivo, spesso non consente di capire quanto orchestrare al meglio le componenti di brand sia foriero di sviluppo per la marca nel lungo periodo, e c’è quindi il rischio che questa metrica sia utilizzata solo per produrre ottimizzazioni di buying e risultati di saving”.

I primi, sorprendenti, risultati

Quali le evidenze registrate da Havas Media in tema di attention? Quali le variabili più importanti da considerare e quali, ancora una volta, le vostre esperienze concrete di questo tipo di misurazioni?

“L’attenzione – è la risposta di Guido Surci, Chief Sports & Intelligence Officer Havas Media Group –, come è stato detto, è una specie di Santo Gral nel senso che è la nuova tappa dell’avvicinamento alla miglior comprensione di come funziona la comunicazione perché sembra facile a dirlo ma è un po’ più difficile identificare esattamente quali sono i meccanismi. Sicuramente l’attenzione è un passaggio ulteriore, un

avvicinamento a quello che effettivamente poi succede nella testa del consumatore e delle persone esposte alla comunicazione. Al momento quella dell’attenzione è veramente una sorta di prateria inesplorata. Noi abbiamo una partnership a livello globale con Lumen Research e stiamo implementando le campagne digitali, nel caso specifico, che vengono ottimizzate su metriche d’attenzione ed effettivamente iniziamo a vedere i primi risultati. Primi risultati che insomma, iniziano già a muovere un poco le acque: banalmente, rispetto alle logiche classiche della viewability, ci rendiamo conto che

17 Dalla viewability all’attenzione

vide report by

Da sinistra, Tommaso Ridolfi (ADC Group), Raffaella Di Giorgi (24 Ore System), Federica Setti (GroupM) e Vittorio Bucci (Mediaplus)

ci sono alcune cose che pensavamo essere viewable ma che in realtà sono viste veramente poco; e altre cose che pensavamo non fossero viewable e che invece sono viste e che misurano degli score di attenzione interessanti –in particolare in quelli che chiamiamo i fast media. Lo scorrere un po’ compulsivo sui social media ci ha abituati a una tale velocità di reazione e a una tale velocità di analisi che, effettivamente, la comunicazione in quel contesto non ha bisogno di quegli standard seppur minimi, certe volte quasi irrisori, stabiliti per la viewability, ma che sono registrati in termini di attenzione”.

Quello in cui ci si muove oggi è dunque un mondo un po’ diverso rispetto a quello a cui gli operatori erano abituati, ma questo permette di iniziare a fare un po’ d’esperienza.

“Un’altra grande evidenza ci ha incuriosito – riprende Surci –: anche se diverse ricerche spiegano l’importanza del contesto nel generare attenzione e ricordo, ci siamo resi conto che in realtà sì, il contesto è una variabile interessante, ma la variabile sottostante che effettivamente spiega è la qualità dell’impaginazione dello spazio. Gli editori più attenti già impaginano gli spazi pubblicitari prestando attenzione alla fruizione da parte del lettore e del navigatore, e questi spazi, di converso, registrano un livello di attenzione particolarmente interessante. Ciò ribilancia anche le questioni relative al costo: possiamo infatti costruire metriche di ‘costo per secondo d’attenzione’ che cambiano in maniera abbastanza profonda le logiche del ‘cost per impression’. Perché se il contesto di qualità genera maggiore attenzione, di fatto stempera anche il price premium richiesto da certi editori. Insomma, ci stiamo muovendo su un territorio che per ora è in gran parte da esplorare, ma che, ci rendiamo conto, sta facendo vacillare alcune convinzioni profonde del nostro settore. Siamo sicuramente a un’inversione di marcia rispetto a quella corsa verso il fondo di cui parla Vittorio Bucci. Abbiamo finalmente dei numeri per dimostrare

Dalla viewability all’attenzione

che davvero ci sono contesti che pagano. Havas ha sempre creduto molto nella logica del contesto: sono anni che parliamo di meaningful brand e di quel contraltare che è il meaningful media. Sappiamo che ci sono dei media che per i consumatori sono più o meno meaningful, e crediamo che siano assolutamente fondamentali per costruire una relazione profonda tra marca e consumatore. Questo, se vogliamo, è suffragato proprio dalla metrica dell’attenzione che dimostra come contesti di pregio generano effettivamente risultati di pregio in modo più interessante rispetto a quanto ci saremmo aspettati”.

Questione di KPI

Passando dal lato della domanda a quello dell’offerta, Raffaella Di Giorgi, Responsabile dell’Unità Marketing Digital Advertising di 24 Ore System, si sofferma sul tipo di impatto che la nuova metrica dell’attenzione potrebbe avere sulla vendita della pubblicità. “Il tema della attention implica per noi come concessionaria uno step in più rispetto a quello che è stato fatto ad oggi in termini di ad quality e ad verification. In questi anni l’offerta advertising si è concentrata moltissimo sui temi legati alla viewability, quindi le concessionarie si sono dotate di strumenti tecnologici hanno analizzato i KPI in questo senso. Diciamo che la viewability è stata considerata un po una sorta di proxy dell’attention, e adesso ci stiamo spostando su un layer un po’ più profondo. Quindi la domanda è: se l’utente ha visualizzato un annuncio, lo ha realmente colpito? Che cosa ha colto a livello di attenzione? Da qui la necessità di collaborare di tutta la industry – offerta, domanda e nuove tecnologie –, proprio all’individuazione di nuovi KPI. Alla luce del fatto che comunque viviamo in un’epoca in cui davvero, come diceva prima Federica, catturare l’attenzione è veramente difficile.

Cosa dovranno fare e cosa stanno facendo le concessionarie oggi? Stanno sicuramente analizzando gli indicatori già a disposizione ma in un’ottica più multidimensionale rispetto a quanto fatto finora. Abbiamo una miriade di KPI della nostra inventory: abbiamo lavorato e stiamo lavorando in questi anni proprio per renderla sempre più un inventory qualitativa, non a caso si parla di impression qualificata: per avere però veramente una impression che abbia ‘sapore’ di attenzione dobbiamo forse combinare tutti i KPI che abbiamo a disposizione, incastonandoli tra loro in maniera intelligente grazie, appunto, a tutte le opportunità che la tecnologia ci offre”.

Forse, ammette però Di Giorgi, occorre anche maggior sinergia con gli editori per conoscere la customer journey degli utenti: “Perché l’adv deve essere incastonato in pagina nella maniera più intelligente possibile, e quindi c’è una questione di attenzione

18

vide report by

Guido Surci (Havas Media Group)

alla struttura della pagina stessa. E poi, non va dimenticato tutto l’ambito del semantico: si parla tantissimo di brand suitability, quindi non più solo brand safety. Dobbiamo dare agli investitori pubblicitari non solo il contesto più safe, ma il contesto più giusto, più idoneo all’inserzionista stesso. Per ultimo, stiamo lavorando e stiamo studiando le tecnologie di eye-tracking, più avanzate rispetto a quelle degli anni scorsi, che permettono di studiare il movimento visivo degli occhi dell’utente di fronte alla pagina. Per le concessionarie il tema dell’attenzione è una grande sfida ma anche una grande opportunità di differenziare la propria inventory pubblicitaria, rendendo veramente la pianificazione più efficace ed efficiente. Più editori, più publisher e più concessionarie riusciranno a offrire agli inserzionisti dati attendibili e contesti adatti – utilizzando tutte le best practice a disposizione, anche in tema di attention –migliore sarà l’ecosistema digitale nel suo complesso. In sintesi: è una sfida di creatività, una sfida di posizionamento in pagina, una sfida di tecnologie nuove, e i brand premium hanno un vantaggio: per esempio, chi approda su Il Sole 24 Ore è un utente che è endemicamente già predisposto all’ascolto, all’attenzione. È una persona attenta al contesto e alla lettura, che magari ha cercato o vuole cercare delle informazioni, quindi potenzialmente può essere già più predisposto a prestare più attenzione al messaggio e alla call to action dell’advertising”.

Quali sono a oggi le difficoltà principali e in che tempi si riuscirà ad arrivare a una maturazione di questa nuova metrica?

“Le difficoltà le tradurrei in opportunità – obietta Federica Setti –: stiamo imparando un sacco di cose e stiamo cominciando a capire che comunque non si scherza con l’attention! In questo momento siamo un po tutti sulla linea di partenza: è un progetto learning by doing quindi tutti stiamo imparando e cercando di capire che cos’è. Arriveremo sicuramente a una visione complessiva di

TONDINI (A2A): FRA NEUROMARKETING E CALL TO

ACTION

Elena Tondini, Head of Brand Strategy Communication e Media Planning di a2a, testimonia il punto di vista di un’azienda a proposito di attenzione: “La molteplicità dei touchpoint e il sempre minor tempo a disposizione delle persone e degli utenti che approcciano i vari media rendono l’attenzione uno degli aspetti primari per massimizzare l’efficacia della comunicazione – afferma Tondini –. Noi usiamo molteplici strumenti per misurarla: dalle ricerche qualitative ad hoc al neuromarketing, che per noi è importantissimo. Lo utilizziamo da diverso tempo e sempre con grande soddisfazione e con grandi risultati, perché ci dà spunti sia a monte che a valle delle scelte, per capire come queste si sono effettivamente concretizzate e quanti e quali risultati hanno portato. Anche le nuove piattaforme digitali sono per noi molto importanti perché consentono test rapidi e panel allargati. Tuttavia, per com’è rapida la comunicazione e la costruzione dei progetti, non sempre si ha il tempo e la possibilità di effettuare analisi così approfondite. Una delle leve che cerchiamo di utilizzare è quella di avere delle call to action sempre definite, come ‘vai sul sito’ o ‘chiama il numero’, che ci aiutino a valle a capire se la comunicazione ha funzionato: un trucco un po’ antico rispetto a tutto ciò che abbiamo a disposizione oggi, se vogliamo, ma che ci aiuta sempre a monitorare anche molto rapidamente l’andamento dei risultati delle campagne che mettiamo on air. A una vera e propria metrica dell’attenzione si arriverà probabilmente attraverso gli strumenti che le neuroscienze mettono a disposizione: credo che sia il KPI più coerente a quello che le neuroscienze oggi stanno provando a sviluppare attraverso la nuova tecnologia e la nuova strumentazione che usano, che è sempre più leggera e consente sempre meno a chi è sottoposto a questo tipo di analisi di essere influenzato anche dal contesto di ricerca”.

tutta la industry e a definire degli standard, dei criteri e dei modelli di misurazione condivisi, ma adesso ognuno di noi singolarmente deve fare la propria esperienza. Oltretutto abbiamo iniziato a lavorare solo su una porzione di quello che si può misurare, cioè il mondo del video. Ma domani c’è l’attention alla Televisione, dopodomani ci sarà quella sugli autobus… Vittorio Bucci aggiunge un ultimo tassello alla discussione: “L’attenzione ci deve dare la possibilità di personalizzare non solo il contenuto editoriale ma

soprattutto quello che alcuni player stanno già cercando di darci: delle suite che in tempo reale vadano a personalizzare la creatività in funzione della risposta dell’attenzione dei clienti. Non dobbiamo dimenticare mai che il nostro è un lavoro che scarica a terra sui media, ma che si porta dietro un valore intrinseco, quello della creatività, che poi, se giusta, se adeguata, se idonea è davvero il moltiplicatore, l’unica vera leva in grado di fare la differenza sull’attenzione dell’utente e sui risultati di comunicazione”.

19 Dalla viewability all’attenzione

vide report by

Engagement, fiducia e valore per mettere i dati al centro della relazione fra brand, media e utenti

In uno scenario sempre più digitale, complesso e frammentato, ‘unire i puntini’ per estrarre insight e valore dai sempre più numerosi dati grezzi è diventato difficilissimo. Ancor più quando i dati sono ‘protetti’, da un lato dalla regolamentazione, e dall’altro dal desiderio di privacy dei consumatori. Per questo, ogni giorno di più, al centro della relazione fra brand e utente c’è lo scambio che ricompensa i dati e la fiducia con benefit materiali o immateriali.

L’ultimo panel del VideoContent dedicato a Centri Media e Concessionarie è stato dedicato a una riflessione sul futuro del Digital: un universo molto più ampio, complesso e frammentato rispetto al passato, che secondo i dati dell’Osservatorio Internet Media del Politecnico con oltre il 47% assorbe ormai una quota maggioritaria del totale mercato adv italiano. In tale scenario, però, fra cookies in via di sparizione e dati di prima parte provenienti da CRM evoluti, ‘unire i puntini’ per estrarre insight e valore dai sempre più numerosi dati grezzi diventa ogni giorno più complicato: ma di quali dati e di quali strumenti oggi non è più possibile fare a meno per pianificazioni consumer driven ma al tempo stesso rispettose della privacy delle persone?

“Sono una grande amante della montagna – ha esordito Federica Setti, Chief Research Officer di GroupM – e per rispondere a questa domanda voglio usare una metafora alpinistica: mettiamola così, ci stiamo approcciando a scalare un 8.000 in stile alpino, quindi senza portage, senza ossigeno, senza corde fisse e così via. Sappiamo che la scalata sarà ardua e il percorso sarà lungo, ma ci stiamo preparando a fare in modo che questi ‘puntini’ continuino ad

avere un valore. Lo facciamo utilizzando dei nuovi sistemi che ci aiutano a continuare a creare valore per i nostri clienti. Gli strumenti utilizzati fino a oggi stanno prendendo forme nuove e diverse: li stiamo attualizzando e continuano a essere, diciamo così, il ‘basic’ sul quale montare le pianificazioni digitali. È vero che ci troviamo in un contesto ricchissimo di dati: ma anche se quelli di terza parte che abbiamo utilizzato fino a ieri non sono o non saranno più disponibili, ci vengono incontro i dati di prima parte. Ci stiamo perciò attrezzando per diventare delle ‘cinture nere’ nel gestire questi dati di prima parte: e gestire non significa solo metterli in una buona forma ma estrarne valore da dare ai nostri clienti. Tutto questo si integra con tutti gli aspetti della tecnologia più avanzata, come Machine Learning e Intelligenza Artificiale, con l’obiettivo di consegnare ai clienti risultati di business. In un mondo che sta cambiando velocemente, quindi, stiamo accompagnando i clienti delle agenzie del Gruppo nel gestire questo nuovo mondo, questa grande difficoltà nel mettere i puntini giusti: soprattutto non rimanendo indietro, ma essendo sempre un passo avanti per coglierne le grandi opportunità”.

Prodotti ‘digital first’

Se fino a qualche anno fa la classificazione di ogni mezzo

20

vide report by

Digital: fra loyalty e privacy

Federica Setti (GroupM)

era tutto sommato abbastanza chiara, stampa, televisione e radio si autodefinivano, nell’era Internet è cambiato tutto con la proliferazione di quelle che si definiscono Digital Extension dei mezzi tradizionali. Come sono cambiati di conseguenza e quali sono oggi i criteri secondo i quali una concessionaria sviluppa i suoi prodotti digitali?

“Già da tempo sviluppiamo, disegnamo e progettiamo i nostri prodotti in un’ottica Digital First – racconta Federica Francica, Responsabile della Unit Digital Development di 24 Ore System –, con l’obiettivo di intercettare e assecondare le abitudini di consumo dei contenuti informativi da parte delle nostre audience. Ovviamente, man mano cerchiamo sempre più alzare l’asticella e spostarci verso un concetto di neutral platform, dove il contenuto diventa liquido e pervasivo e non conta più il mezzo su cui lo fruisce il device o il luogo da cui lo intercetti.

Ciò che conta è il valore informativo del contenuto che l’utente sta guardando in quel momento, naturalmente declinato sulle specificità degli entry point sui quali deliveriamo i nostri prodotti a livello di gruppo: dal quotidiano che conosciamo tutti alla radio, dagli eventi digital all’onfield e a tutta la parte di contenuti audio, quindi podcast, fino ad arrivare addirittura ai servizi voice. Alla fine, per noi l’importante è mettere il valore del contenuto al centro della costruzione dei prodotti digitali: è quello il protagonista e il pilastro fondamentale attorno a cui poi progettiamo in tutti gli step previsti i prodotti digitali, partendo banalmente dal disegno del layout, per andare verso l’implementazione delle micro e delle macro funzionalità per poi cadere alla fine alla User Experience. È importante quindi creare non solo prodotti ma veri e propri contesti a valore aggiunto sia per gli utenti che per gli investitori”.

Lato utente lavoriamo sulla dinamicità e sulla flessibilità della gestione del contenuto, sulla possibilità di offrire all’utente finale e alla nostra community di ascolto dei contenuti che abbiano un livello di multimedialità sempre maggiore: dalle news in real time, ai video, dai podcast alle infografiche a supporto di una fruizione più completa del contesto che stanno in quel momento consultando. Allo stesso tempo cerchiamo di utilizzare degli strumenti di contenuti correlati basati su livelli di personalizzazione diversi, e contemporaneamente dare loro una visione completa del panorama informativo di cui disponiamo, cercando di attivare delle modalità di accesso veloce e semplice anche a contenuti di approfondimento ed è l’altro pilastro che ci contraddistingue come gruppo. Sul lato degli investitori, come dicevo prima, creiamo dei vari e propri contesti multimediali di grande valore che i clienti possono utilizzare come strumento per entrare in dialogo con i propri target di riferimento. Nello stesso tempo supportiamo questi progetti ampi di comunicazione, monitorando e misurando tutti i KPI tradizionalmente adibiti a misurare il livello di attenzione dell’utente verso i contenuti che sta consultando. Parliamo della viewability, del contesto affine all’advertiser, di viewthrough rate fino poi ad arrivare al ‘super KPI’ dell’Attention.

Digital: fra loyalty e privacy

Lo facciamo prendendo parte attiva a progetti finalizzati all’investigazione di tutti gli strumenti tecnologici che possono fornirci una misurazione puntuale dei KPI, e costruendo parallelamente dei percorsi di studio dei nuovi indicatori e delle nuove strategie di misurazione per definire a 360 gradi il customer journey dell’utente. E restituire così all’investitore modalità di pianificazione altamente qualitative”.

Sotto il segno dell’integrazione

Ad affrontare il tema da una diversa angolazione è Domenico Genovese, Managing Director di Plan.Net Italia, la società Martech di House of CommunicationGruppo Service Plan. “Il focus di Plan.Net sul Martech non è solo una risposta all’evoluzione del mercato, che è un processo che va avanti da tempo sebbene abbia avuto un’accelerazione nel corso degli ultimi anni per i motivi che conosciamo bene, ma è la volontà di migliorare e far evolvere il servizio che offriamo ai clienti come Gruppo – dice Genovese –. Il nome Casa della Comunicazione/ House of Communication non è solo un brand ma è la nostra modalità di lavoro, di organizzazione e di rapporto con i clienti, che si basa principalmente sull’integrazione delle 3 anime del gruppo: il mondo creativo, il mondo media e il mondo tecnologico. Questo significa non avere per forza e sempre un paradigma che portiamo a ogni cliente, ma reagire di volta in volta con la migliore offerta. Per esempio, idee creative geniali con il giusto supporto e la giusta amplificazione dal punto di vista tecnologico: e viceversa, per i clienti per cui siamo principalmente fornitori di tecnologia, avere delle strutture e delle proposte che siano a loro volta migliorate dal giusto guizzo creativo. Quest’approccio si è tradotto anche in strutture dal punto di vista delle professionalità, nella creazione in house e nella ricerca sul mercato di figure nuove. Un esempio è il customer journey planner: una persona che sia non solo in grado di rapportarsi con il cliente, anche quando abbiamo davanti organizzazioni ancora basate su silos che tra di loro comunicano poco, ma anche al nostro interno, che parli con i diversi specialisti e proponga di volta in volta al cliente la soluzione migliore per il suo problema”.

A livello di stack tecnologico, ha proseguito Genovese, non c’è, in questo momento, una soluzione che vada bene per tutti e anche i cambiamenti dal punto di vista regolamentare hanno fatto vacillare qualche certezza del mercato. “Il tema per noi è sempre quello dell’integrazione del mondo adv con il mondo dei dati in generale, avendo però ben chiare tre macro aree.

Una è quella del tracciamento di tutti i touchpoint, proprietari e paid, su cui i brand comunicano e su cui i brand operano: perché è il modo, soprattutto in ambito digital adv, per raccogliere e guadagnare conoscenza degli utenti ai quali ci si rivolge. Non è

21

vide report by

vide report by Digital: fra loyalty e privacy

una novità, e le piattaforme che usiamo già permettono da tempo di raccogliere e di avere in cambio della fruizione dell adv molte informazioni preziose. Oggi la sfida è quella di metterle a sistema con tutti gli altri punti di contatto e avere più informazioni possibili. Il secondo passaggio è quello dell’organizzazione di queste informazioni e di questi dati: quindi una struttura composta da diverse piattaforme, in cui il nome principale in questo momento è quello delle Customer Data Platform, perché la morte o la lenta agonia dei cookie, visto che la loro vita viene prolungata ormai da un bel po di tempo, hanno già dato la direzione. Il fatto che continuino a essere una tecnologia valida, quanto meno per una parte del mercato, rendono ancora difficile la transizione, perché non siamo obbligati al 100% ad abbandonarli come tracciamento. Ma la CDP, soprattutto per i clienti che hanno modelli di business che prevedono sia vendita digitale (eCommerce) che punti vendita fisici, permette di raggiungere quel Sacro Graal che è l’identificazione univoca degli utenti.

Una volta raccolti, organizzati e puliti questi dati, occorre analizzarli per trarne degli insight: conoscere che cosa vuole l’utente permetter di fornirgli nella fase di delivery e di erogazione – e arriviamo al terzo blocco – la comunicazione migliore. Nel 2007 il New York Times stimava in 5.000 i messaggi pubblicitari a cui ogni utente era sottoposto ogni giorno: non esiste una ricerca aggiornata ma si stima che siamo arrivati al doppio, cadendo quindi nel rischio dell’affaticamento pubblicitario. A qualche cliente abbiamo infatti consigliato di minimizzare il numero di contatti col singolo utente, mirando piuttosto a essere il più possibile chirurgici nella personalizzazione e quindi costruire dei customer journey che permettano di dare valore all’utente, riducendo i contatti e massimizzando i risultati. Il tema fondamentale è che i tempi impongono spesso ai clienti di lavorare con un orizzonte temporale di breve termine, mentre lo sviluppo dello stack tecnologico, la sua ottimizzazione e soprattutto il lavoro sui dati richiedono un orizzonte di

medio lungo periodo”.

Sconfinando nel futuro, dal Web 3.0 al Metaverso e alle future opportunità dell’universo digitale: come cambieranno le cose in questo prossimo scenario? Al momento non esistono soluzioni pronte all’uso o che vadano bene per ogni settore o per ogni brand: servirebbe una strategia diversa. Noi ci stiamo muovendo in due modi. Prima di tutto, cercando di costruire competenze che ancora sul mercato nemmeno esistono, abbiamo creato due team interni cross agenzia: uno dedicato al mondo web 3, in cui facciamo rientrare per semplicità anche il Metaverso; e un altro piu’ giovane, dedicato al mondo dell’Intelligenza Artificiale. La ricetta che proviamo a seguire, la stessa che suggeriamo anche ai clienti, è fatta di pochi semplici passi: dedicare a questo ambito delle risorse, non solo in termini di budget ma anche di tempo e persone; non approcciarlo solo per ottenere visibilità a breve; essere creativi e coinvolgere la community per avere in cambio delle informazioni con cui sviluppare poi progetti effettivamente people centric”.

Data-driven: on & off line

Parlando di quantità e qualità dei dati, occorre muoversi con la massima attenzione, soprattutto quando i dati sono quelli dei consumatori e sono protetti: da un lato dalla regolamentazione, dall’altro dal desiderio di privacy delle persone. Come ci si sta orientando per tenere conto da un lato della tanto discussa e annunciata morte del cookie di cui abbiamo parlato poc’anzi, e dall’altro dello sviluppo di tutti gli altri media ormai anch’essi sempre più digitali?

“Mi ricollego alla metafora ‘alpinistica’ di prima – risponde Federica Setti –, dicendo che ci stiamo avvicinando alla punta in modo safe, perché sappiamo che raggiungere la vetta di un Ottomila in stile alpino non è facile. Lo abbiamo fatto prendendo atto e analizzando un mondo che sapevamo sarebbe cambiato: quel momento è quasi arrivato e la fine dei cookie di terza parte si avvicina.

Se all’inizio ne eravamo preoccupati, poi ce ne siamo occupati: ora stiamo traducendo tutto ciò in soluzioni grazie innanzitutto al supporto di Choreograph, la nostra data company internazionale, che ci sta dotando di tutti gli strumenti abilitanti per gestire questo mondo che cambia. Questi tool vanno a inserirsi all’interno di strumenti già esistenti e ci permettono di continuare a lavorare secondo le logiche di pianificazione che abbiamo utilizzato fino a oggi: quindi un approccio data-driven online e un approccio data-driven anche offline.