9 minute read

Dossier YouTrade Academy Edilizia Nel mercato a mosca cieca

I L S O N D A G G I O

NEL MERCATO A MOSCA CIECA

Quali sono state le dinamiche aziendali nei mesi estivi post-lockdown? Hanno risposto 200 aziende, tra distributori e produttori, rappresentative della filiera dell’edilizia. Risultato: la ripresa c’è stata, ma le idee per affrontare il futuro restano piuttosto vaghe

di Giuseppe Rossi

Come si muovono le aziende dell’edilizia? Ci sono differenze di comportamento tra le imprese più piccole e quelle più grandi? E tra distributori e produttori? Domande alle quali ha risposto il sondaggio condotto dal Centro Studi YouTrade e presentati nel webinar organizzato a fine luglio nell’ambito di YouTrade Academy, in versione digitale a causa della nota emergenza sanitaria. Un appuntamento oltremodo apprezzato da collegamenti da tutta Italia,

L’indagine questionaria ha coinvolto 200 imprese delle quali circa la metà appartenenti alla categoria dei produttori e la rimanente metà alla categoria dei rivenditori. Fonte: Centro Studi YouTrade

L’80% del campione rileva una perdita di fatturato nel secondo trimestre aprile-giugno 2020 rispetto al medesimo trimestre dell’anno precedente. Una piccola percentuale pari al 6,5% rileva una crescita nel medesimo periodo analizzato mentre il 13,5% sostiene la medesima condizione di fatturato nel II trimestre 2020 rispetto l’anno 2019. Non si riscontrano variazioni importanti tra produttori e rivenditori rilevando entrambi variazioni assimilabili a quella rilevata per l’intero campione. Fonte: Centro Studi YouTrade

Se si analizzano le dinamiche per fasce di fatturato, le piccole imprese con fatturato inferiore a 1 mln di euro sono quelle che riscontrano le performance migliori sia in termini di maggior numero di imprese in crescita sia in termini di minor numero di imprese in contrazione. In linea generale tutte le altre imprese per classi di fatturato rilevano andamenti simili a quelli registrati per l’intero campione. Fonte: Centro Studi YouTrade con notevole curiosità. Tre gli argomenti forti in programma. Il primo è stato, appunto, il sondaggio citato. Il secondo punto caldo riguardava, invece, la congiuntura delle costruzioni, in Italia e in Europa. Il terzo capitolo dell’agenda, infine, ha riguardato il superbonus.

IL CAMPIONE

Il sondaggio, in particolare, ha riscosso una inevitabile attenzione: al contrario dei trend settoriali, delle statistiche ufficiali, per esempio quelle Istat che abbracciano una categoria composta inevitabilmente da soggetti molto differenti tra loro, l’indagine diretta su un campione ben definito di aziende ha il merito di

La slide mostra le incidenze percentuali di perdita/incremento di fatturato nel II° trimestre 2020 rispetto al medesimo trimestre del 2019. A fronte del 13,5% che ha rilevato nessuna variazione si registra un 30,5% di imprese che evidenziano una perdita compresa tra il 25% e il 50% del proprio fatturato. Seguono in termini di maggior incidenza, con Il 24,5%, le imprese che hanno registrato perdite dal 10% al 25% e con il 15% le aziende che hanno perso dal 5% al 10%. Un 4,5% di intervistati afferma che la perdita è stata superiore al 75% del fatturato. Irrilevante, è l’incidenza delle aziende che hanno registrato un incremento del fatturato con valori percentuali che non superano in tutti i casi l’1,5%. Fonte: Centro Studi YouTrade

fotografare da vicino una realtà particolarmente sfuggente, come quella del post-covid. Nel caso specifico, «il sondaggio del Centro Studi YouTrade, illustrato nelle slide che vedete in queste pagine, ha preso in considerazione un campione di 200 imprese, di cui il 21% appartiene a imprese nella fascia di fatturato più bassa, ovvero inferiore a 1 milione di euro, il 32,5% delle aziende con ricavi tra 1 e 5 milioni, il 28% tra 5 e 10 milioni e il rimanente 17,5% oltre i 10 milioni di euro. Insomma, imprese piccole e medio piccole, in una dimensione che è rappresentativa sia delle diverse tipologie di attività che delle diverse dimensioni delle aziende in termini di fatturato», ha commentato Virginia Gambino durante il webinar.

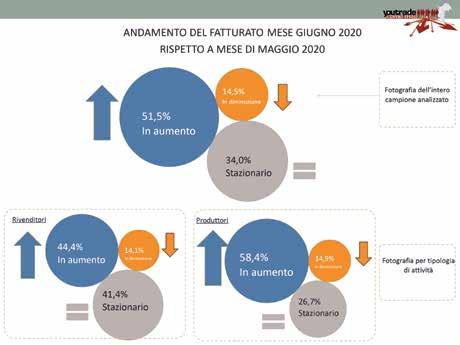

La variazione del fatturato nel mese di giugno rispetto al mese di maggio 2020 risulta in positivo. Il 51,5% delle aziende rileva infatti una crescita, il 34% registra medesime condizioni mentre solo il 14,5% rileva una perdita di fatturato. È la categoria dei produttori quella che registra le performance migliori con una crescita di fatturato per oltre il 58,4% del campione. Fonte: Centro Studi YouTrade

Sono le grandi aziende con oltre 10 mln di fatturato quelle che hanno registrato la ripresa più veloce. Infatti oltre il 71,4% di tale categoria registra una crescita e soltanto il 3% rileva di avere perso fatturato. Fonte: Centro Studi YouTrade

La slide mostra le incidenze percentuali di perdita/incremento di fatturato nel mese di giugno 2020 rispetto il mese di maggio 2020. Il 34% ha ritenuto che non vi sono state variazioni di fatturato nel periodo di riferimento. In termini di maggior incidenza (con il 20%) si rilevano le imprese che hanno registrato una crescita del fatturato compresa tra il 5% e il 10%, seguita con il 15% delle imprese che hanno registrato una crescita compresa tra il 10% e il 25%. Le contrazioni maggiori si sono registrate nell’ordine del 10-25% del fatturato. Fonte: Centro Studi YouTrade

GRANDI VS PICCOLI

Sono diversi i risultati del sondaggio che possono indurre a una riflessione. Per esempio, si può dedurre che tra aprile e giugno la performance migliore, seppure relegata all’11,9% degli intervistati che ha aumentato gli incassi, è stata appannaggio delle micro imprese sotto il milione di euro di fatturato, forse per la maggiore flessibilità nel riorganizzare il business, ma anche perché un budget più piccolo è anche più facile da rivitalizzare se si considera l’incremento percentuale. Ma, passato il momento choc del lockdown, a un paio di mesi di distanza sono le aziende più grandi e più strutturate a mostrare mi

Il settore che registra la ripresa più rapida è quello connesso alle pitture e vernici; oltre il 43% del campione ha infatti rilevato che il settore è in forte ripresa; seguono i settori del legno e del cartongesso. Al contrario il settore dei laterizi risulta quello più in difficoltà; oltre il 42% sostiene che il settore non è ancora in una fase di ripresa. Fonte: Centro Studi YouTrade

gliori performance. E a giugno, in piena ripresa delle attività, emerge meglio l’attività dei produttori, che dichiara per il 58,4% un aumento del giro d’affari, in confronto al 44,4% dei rivenditori. E quando si parla di aumento, va precisato che circa il 35% delle aziende ha dichiarato una variazione positiva di giugno rispetto a maggio compresa tra il 5% e il 25%.

CHE SERÀ SERÀ

Stupisce meno, forse, il bilancio dei «vincitori» tra le diverse categorie merceologiche: il coronavirus non ha mutato il trend già presente da mesi. Sono su di giri i comparti delle vernici, del legno, del cartongesso,

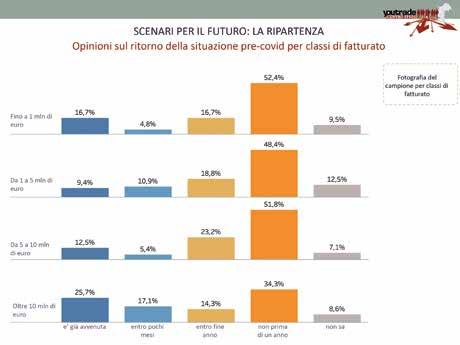

In generale la ripresa totale delle attività risulta già avvenuta per il 15,1% del campione mentre per il 9% avverrà entro pochi mesi. La maggior parte del campione (pari al 47,2%) sostiene però che non prima di un anno sarà possibile parlare di ripresa totale. Fonte: Centro Studi YouTrade

Se si analizza il campione per fasce di fatturato emerge un sentiment di maggior fiducia nelle grandi imprese. Fonte: Centro Studi YouTrade

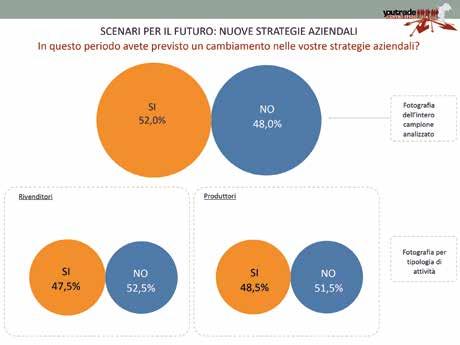

Il coronavirus ha comportato un cambio di strategie per il 52% delle aziende intervistate in entrambe le tipologie di attività indagate. Fonte: Centro Studi YouTrade

Sono principalmente le grandi aziende quelle che hanno attuato in maniera più diffusa un cambio nelle proprie strategie aziendali. Fonte: Centro Studi YouTrade

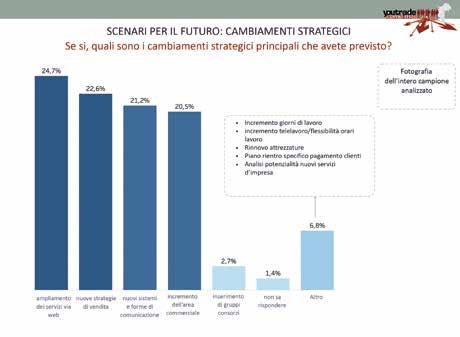

L’ampliamento dei servizi via web risulta l’azione più praticata (oltre il 24,5% delle aziende che ha attivato un cambio di strategie l’ha messa in pratica) seguita dall’attivazione di nuove strategie di vendita. Tra le altre azioni a ttivate si rilevano prioritarie quelle legate alle modalità di lavoro con l’attivazione di maggiore flessibilità negli orari e incremento del telelavoro. Fonte: Centro Studi YouTrade

Sono soprattutto le piccole aziende quelle che hanno investito in azioni legate all’ampliamento dei servizi via web mentre le grandi aziende hanno investito prioritariamente nell’incremento della propria area commerciale. Le aziende intermedie con fatturato compreso tra 1 e 5 mln di euro e tra 5 e 10 mln di euro hanno agito principalmente nell’attivazione di nuove strategie di vendita. Fonte: Centro Studi YouTrade

Le aziende che non hanno attivato nessuna nuova strategia aziendale lo hanno fatto principalmente perché ritengono che il loro modello di business sia adeguato a fronteggiare la situazione (per oltre il 60% delle aziende). Il 30% ha invece sostenuto che sta attendendo di verificare l’evolversi della situazione prima di attivare delle strategie mentre il 6% ha ritenuto che stanno attualmente studiando la migliore strategia da metter in pratica. Tra le due tipologie di attività i produttori risultano quelli che hanno meno sentito la necessità di attivare nuove strategie in seguito alla solidità e adeguatezza del loro business aziendale per contrastare la crisi ( il 70%). Fonte: Centro Studi YouTrade mentre soffrono laterizi e calcestruzzo. Ma la nota più sorprendente è quella che riguarda gli scenari prossimi venturi. Che cosa hanno in mente rivenditori e produttori? Il cambiamento delle modalità di acquisto e degli interessi da parte degli utenti finali, che il coronavirus sembra aver indotto, si riflettono sulle scelte delle aziende? Al momento non sembra, visto che oltre il 90% degli intervistati si dichiara soddisfatto del proprio modello di business o, comunque, in attesa di vedere quale piega prende il mercato. Idee non proprio chiarissime, insomma. E anche riguardo alle diverse iniziative, come l’ampliamento dei servizi web o nuovi sistemi e forme di comunicazione le risposte sono risultate in ordine sparso. Un gioco a mosca cieca con le opportunità di mercato, ma anche con il pericolo di una sua involuzione.