NOVA SCOPIE 2021

Avec la crise du Covid, le secteur de la Culture a fait face à une situation d’une ampleur inédite : musées fermés, festivals annulés, spectacles reportés, sorties de films retardées... Une perte colossale sur l’année 2020 qui se chiffre au total à plus de 32 Mds€ (-42% vs 2019), selon les projections réalisées par Nova Consulting, coup dur pour un secteur dont la résilience a encore une fois été testée. Il a néanmoins su démontrer sa capacité de rebond en générant un plan de relance majeur par l’État et les collectivités, et en invitant de très nombreux acteurs à innover et se renouveler, comme le montrent les 5 principales tendances du secteur en 2021. Cette dynamique se retrouve à la fois dans le secteur du Patrimoine où de très nombreux projets innovants démontrent le potentiel de développement des territoires par des projets de rénovation et de valorisation des sites patrimoniaux, ou dans le secteur du Spectacle Vivant où le confinement a boosté la capacité d’innovation numérique des acteurs.

Par ailleurs, dans ce contexte très difficile, le fort développement de fonds d’investissement dédiés à la Culture démontre que, sous tension, le secteur peut être rentable pour certains projets, au moment où l’État et les collectivités s’engagent massivement pour sauver ceux qui n’ont pas aujourd’hui un modèle économique suffisant pour surpasser la crise. Enfin, nous ferons le point sur une tendance majeure constituée par la multiplication des cités expérientielles qui ont connu de nombreux succès, mais aussi quelques échecs récents, pour identifier les véritables facteurs clés de succès de ce nouveau format aussi stratégique que complexe. Pour bien comprendre ces mutations profondes, Novascopie Culture 2021 vous propose de décrypter tous les chiffres clés du secteur, en faisant un zoom particulier sur les conséquences multiples du Covid sur la Culture et les enjeux de sortie de crise, avant de détailler les principales tendances de 2021. Bonne lecture !

4

Monographie de l’Économie mondiale de la Culture 6 Monographie du Financement de la Culture 8 Monographie de la Consommation de la Culture 10 Dix chiffres clés du Secteur Culturel en France 12

14

Présentation de la méthodologie globale de l’étude Coviscopie 16

Présentation des Inputs de l’étude Coviscopie 18

Présentation des Outils mobilisés par Nova pour l’étude Coviscopie 24 Illustration des Outputs de l’ É tude Coviscopie 36

42

Hiérarchisation des 25 principales Tendances de l’année 44

Description des 25 principales Tendances de l’année 46 Décryptage des 5 Tendances clés de l’année 48

PIB mondial 2020 = 71 986 Mds€ (-4,3% vs. 2019)

CA Eco de la Culture 2020 = 1 571 Mds€ (-34%) (Périmètre du marché élargi de la Culture : industries créatives comprises)

% du PIB mondial 2020 = 2,2% (-30%)

TCAM du Marché global de l’Economie de la Culture 2015 – 2020 = -5,5%

CA du Marché par zone en 2020 (Evolution 2019-2020 en %) 200 Mds € 100 Mds € 50 Mds €

La crise du Covid a très fortement impacté l’économie de la Culture au niveau mondial, avec une perte de vitesse particulièrement marquée en Europe (-42% vs. 2019) et en Amérique du Nord (-31%), avec des risques majeurs pour l’emploi

La crise du COVID a très fortement impacté l’économie de la Culture au niveau mondial, avec une perte de vitesse particulièrement marquée en Europe ( -42% vs. 2019) et en Amérique du Nord (-31%), avec des risques majeurs pour l’emploi

Estimation de la baisse de CA 20192020 Evol. 19/20 -43% Evol. 19/20 -30%

20%

Evolution 19/20 des autres secteurs culturels -9%

Evolution 19/20 du Marché de la Culture Traditionnelle (périmètre restreint*) -50%

La crise du Covid a fortement impacté l’Économie de la Culture en France et dans une moindre mesure les USA, et en particulier les secteurs de la Culture Traditionnelle VS. ceux des Industries Créatives

NEW graph (flèche 19/20 US en bleu)

0%

-20%

-40%

-60%

-80%

Musique

Musées et Patrimoine

Jeux vidéo -100%

Livre Cinéma Arts visuels Spectacle vivant

TV et Radio Presse

40% 0% 5% 10% 15% 20% 25%

Poids dans la Culture Poids dans la Culture

La plupart des secteurs traditionnels ont été fortement touchés par le Covid (en particulier le Spectacle Vivant et le Cinéma), alors que les Jeux Vidéo sont les seuls à croître

La plupart des secteurs traditionnels ont été particulièrement touchés par le Covid (en particulier le Spectacle Vivant et le Cinéma), alors que les Jeux Vidéo sont les seuls à croître

Pays européens peu actifs en matière de soutien du secteur de la Culture

PIB Montant des plans de relance Covid pour la Culture en % du PIB

Pays européens mobilisés pour le soutien du secteur de la Culture

dans la Culture La crise du Covid a fortement impacté l’Économie de la Culture en France et dans une moindre mesure les Etats Unis, et en particulier les secteurs de la Culture Traditionnelle VS. ceux des Industries Créatives

Pays particulièrement actif en matière de soutien du secteur de la Culture

La France constitue largement le pays européen le plus mobilisé pour le soutien de son secteur culturel, ce qui se justifie par la taille de ce secteur pour l’Economie française

La France constitue largement le pays européen le plus mobilisé pour le soutien de son secteur culturel, ce qui se justifie par la taille de ce secteur pour l’Economie française

Montant alloué à la Culture dans le plan de relance du gouvernement annoncé le 3 septembre

L’impact estimé de la crise sur le secteur culturel en France en 2020

+4,8%

Hausse de la part du projet de budget 2021 alloué à la Culture (hors Audiovisuel public) vs la loi de finance initiale pour 2020

Une volonté de soutenir la Culture et notamment le Spectacle Vivant qui va bénéficier de 432 M€

Les Musées sont très touchés par la crise avec une baisse estimée de 60% du chiffre d’affaires du secteur pour 2020

Le soutien de l'Etat envers la Culture est un geste fort, et se construit dans la durée avec cette hausse du projet de budget 2021

L’impact estimé de la crise sur le secteur du Spectacle Vivant

L’impact estimé de la crise sur le secteur des Jeux Vidéo

Avec la fermeture des salles, le Spectacle Vivant est le secteur culturel le plus touché par la crise avec 7 Mds€ de pertes prévues

Le secteur des Jeux Vidéo a profité du confinement. Nintendo a par exemple vu son chiffre d’affaires doubler en Avril-Juin par rapport à 2019

Fréquentation du Musée du Louvre en Août 2020 par rapport à Août 2019

Multiplication de la fréquentation du site internet du Louvre pendant le premier confinement

Le Musée du Louvre accuse une perte de 40 M€ de chiffre d’affaires pendant le confinement de Mars

Les institutions culturelles ont su se renouveler pour faire face au contexte sanitaire en proposant des offres en ligne innovantes à leurs publics

68%

Part du Plan de Relance et des aides exceptionnelles alloué au secteur des Musées et du Patrimoine

Taux d’autofinancement moyen des Sites Patrimoniaux en France

Hausse de la dépense par visiteur d’un site entre les moyennes et les meilleures pratiques du secteur culturel

Le Gouvernement a particulièrement soutenu le secteur Patrimonial, sévèrement touché par la crise sanitaire

L’autofinancement permet aux sites de se désengager en partie de la dépendance aux subventions et d’accélérer la relance postcrise

Un très fort potentiel d’optimisation des ressources du site réside dans le déploiement d’offres annexes pour compléter l’expérience

Données internes et externes intégrées dans le modèle

Étude « Covimétrie© » =

Baromètres hebdomadaires sectoriels de Nova Consulting (une trentaine de vagues au total)

Outils de modélisation Nova Consulting

Monographies des crises économiques majeures passées et de leur impact sur la Culture en France

Base de données détaillée (ex : taille, profil, CA, etc.) des 1300 principaux sites touristiques culturels français, segmentés en neuf profils de sites selon leur sensibilité à la crise

Courbes de reprise de la fréquentation et des recettes propres par profil de sites pour 2021

Recommandations des leviers (stratégiques et opérationnels) à actionner pour réduire les impacts post-crise et optimiser la sortie de crise

D

Monographie des sorties de crise du Covid actuelles par pays

Modèle Prédictif de la fréquentation et des recettes propres de chaque site (selon les différents scenarii de reprise)

Monographie de l’impact de la Crise du Covid sur la Culture en France

X Dimension zoomée dans les pages suivantes

Illustration de bonnes pratiques de développement des ressources propres et recommandations sur la sortie de crise et les leviers de développement à actionner

II.A

II.A

Synthèse de l’impact de la crise sur les habitudes Culturelles des Français (baromètre COVIMÉTRIE©)

A LA SORTIE IMMÉDIATE DU CONFINEMENT, LES ACTIVITÉS CULTURELLES N’ÉTAIENT PAS UNE PRIORITÉ

UNE AUGMENTATION DES PRATIQUES CULTURELLES NUMÉRIQUES PENDANT LE CONFINEMENT

UNE AUGMENTATION DES PRATIQUES CULTURELLES NUMÉRIQUES PENDANT LE CONFINEMENT

LA MAJORITÉ DES FRANÇAIS NE COMPTE PAS CHANGER SES HABITUDES CULTURELLES

LA MAJORITÉ DES FRANÇAIS NE COMPTE PAS CHANGER SES HABITUDES CULTURELLES

du sport

des musées ou des lieux patrimoniaux Voir un spectacle artistique (concert, théâtre, opéra…) ou un film

UN RETOUR DES FRANÇAIS DANS LES LIEUX CULTURELS CET ÉTÉ

(en

60%

50%

40%

30%

20%

10%

+37 pts -13 pts -11 pts +6 pts -8 pts -9 pts 2%

61% 6% 5% 2%

25%

17%

70% Oui, beaucoup plus Oui, un peu plus Comme avant Non, un peu moins Non, beaucoup moins

15% de OUI 25% de NON Intentions milieu du confinement (Avril) Intentions fin du confinement (Mai) Réalité après le déconfinement (Juin)

58% 13% 10% 2%

13%

60% 10% 15% 0%

En Juin 2020, très peu de Français (seulement 17%) n’envisageaient pas de revenir dans les Musées et Sites Patrimoniaux avant 2021

+12 pts +3 pts = +4 pts -6 pts -5 pts 18 19 NOVASCOPIE 2021 – LES TENDANCES DE LA CULTURE NOVASCOPIE 20 21 – LES TENDANCES DE LA CULTURE

Baisse de moins de 20% de l'activité

Baisse de l'activité de 20 à 35%

• Les Français au rendez-vous : malgré une forte baisse de la fréquentation des musées due à l’absence de touristes internationaux, la plupart des sites ont assuré un minimum de fréquentation grâce aux touristes français, à l’exception des grandes métropoles

• Le développement du mécénat de proximité dans la préservation du Patrimoine, qui renforce une tendance forte récente (cf. Mission Bern, effet Notre-Dame, etc.)

• Le retour des lecteurs en librairie : entre les deux confinements, la vente des livres connaît un regain notable et les Français souhaitent soutenir leurs librairies de proximité (vs. Amazon)

• La rentrée littéraire avec moins de livres et plus d’auteurs confirmés : les éditeurs ont privilégié les auteurs connus du grand public, ce qui a permis un recul des ventes de seulement 3,3% en 2020 vs. 2019

• Le décalage de la sortie des « Blockbusters » laisse espérer aux exploitants un rebond pour l’année 2021 (ex : James Bond prévu en mars 2021)

• Le bouleversement des stratégies de distribution : certains films ou comédies musicales sont sortis directement sur les plateformes de SVOD (ex : Mulan sur « Disney + ») avec le risque de perte d’habitude de certaines cibles peu engagées vers le cinéma

Part des Français dans les visiteurs du Louvre cet été, contre 20-25% l’été dernier

Part des primo-visiteurs dans la fréquentation du Musée des Confluences de Lyon lors de sa réouverture

Hausse du chiffre d’affaires pour les librairies lors de leur réouverture, par rapport à l’année précédente sur la même période

Tirage d’exemplaires pour le nouveau roman d’Amélie Nothomb, Les aérostats aux éditions Albin Michel

Baisse de la fréquentation générale dans les cinémas en France sur l’été 2020 -70%

Augmentation du nombre de téléchargements sur « Disney + » le weekend de la mise en ligne de la comédie musicale Hamilton +74%

• L’accélération du développement de la presse en numérique pendant et après le premier confinement

• Le succès du format papier encore possible comme le montre le succès de certains magazines papier pendant l’été

Augmentation de la fréquentation du site lemonde.fr par rapport à 2019 +129%

Nombre d’exemplaires vendus des deux numéros de Society sur l’affaire Dupont de Ligonnès, d’après les premières estimations

• Le maintien de certains festivals en format réduit, grâce au soutien des pouvoirs publics et des sponsors

• Des fréquentations correctes : étant donné le peu de festivals cet été, les quelques festivals maintenus ont affiché une bonne fréquentation (dans les limites autorisées par les mesures sanitaires)

Nombre de spectateurs pour le festival Théâtre en Pays de Gascogne, contre 4000 habituellement environ

Pertes estimées du secteur du Spectacle Vivant dues à la pandémie

Extraire des informations sur de nombreuses institutions muséales et patrimoniales, telles que :

• La fréquentation du site

1

DE DONNÉES

ICARE ©

• La provenance géographique du visitorat

• Le total des recettes perçues

• La part des ressources propres

• La base de données ICARE © est issue de notre Observatoire et regroupe des milliers d’informations (profil, budget, ressources, visitorat) sur plus de 3 500 institutions culturelles et touristiques françaises.

La base de données de l’Observatoire Nova Consulting rassemble plus de 3 500 sites monographiés en Europe dans le domaine des loisirs. Une base de données unique en France qui s’appuie sur l’analyse d’indicateurs clés :

DONNÉES DE NOMBREUX PAYS

2

DES SITES

Segmenter la base de données d’institutions muséales et patrimoniales en 9 profils spécifiques selon 2 axes d’analyse :

• Le niveau d’autofinancement du site

• Le profil du visitorat (visitorat à dominante locale, nationale ou internationale)

Analyse des données détaillées d’un échantillon représentatif de + 350 institutions muséales et patrimoniales (dont 230 musées et fondations et 95 monuments représentant 98 M de visiteurs).

3

ANALYSE

QUANTITATIVE PAR PROFIL

Consolider tous les sites obtenus dans chaque segment pour obtenir les enjeux quantitatifs par segment :

• Part de la fréquentation totale et des revenus globaux

• Moyenne par profil des ressources propres et recettes par visiteur

Détailler le profil de chaque site en fonction du segment dans lequel il se trouve

Cet échantillon rassemble la quasi-totalité des grandes institutions muséales et patrimoniales françaises, qui représente plus de 85% de la fréquentation et des revenus du secteur.

Néanmoins, un redressement statistique a été opéré afin de pouvoir étudier un échantillon représentatif de l’ensemble du secteur.

Cerner, pour chaque segment/profil de sites culturels, les impacts sur leur fréquentation et leurs ressources, mais aussi les leviers qu’ils pourraient activer.

Ex.: Quels profils seront les plus sensibles à l’arrêt puis à la reprise du tourisme français ? Et du tourisme international ? Quelles conséquences en cas de baisse des subventions ? Etc.

L’étude Patrimostat (Ministère de la Culture) recense la totalité des Musées de France et des Monuments nationaux, avec :

• Le nombre d’institutions

• La fréquentation nationale

• La répartition par région et département du nombre d’institutions et de la fréquentation nationale En la comparant aux données par région/département de l’échantillon ICARE©, celui-ci a été complété par les sites manquants dans notre base de données, ie :

• 1 000 institutions supplémentaires (dont 925 musées de France et 75 monuments nationaux)

• Représentant 16 M de visiteurs (14% de l’échantillon)

Fort Moyen

+ -

Ressources dépendantes du retour des visiteurs espéré dès la reprise du Tourisme local

Ressources dépendantes du retour des visiteurs espéré dès la reprise du Tourisme en France

Ressources fortement conditionnées par la reprise du Tourisme international

LÉGENDE

Faible

Taux d'autofinancement (%) x% Total de la colonne ou de la ligne

Dépendance moyenne aux subventions et retour du visitorat dès la reprise du Tourisme local

PROFIL B PROFIL C PROFIL A PROFIL E PROFIL F PROFIL D PROFIL H PROFIL I PROFIL G

Dépendance moyenne aux subventions et visitorat dépendant de la reprise du Tourisme international

Dépendance moyenne aux subventions et retour du visitorat dès la reprise du Tourisme en France

Dépendance moyenne aux subventions et visitorat dépendant de la reprise du Tourisme international

Forte dépendance aux subventions et retour espéré du visitorat dès la reprise du Tourisme en France

50% 30% Profil du visitorat

Forte dépendance aux subventions et visitorat dépendant de la reprise du Tourisme international

Visitorat à dominante locale Visitorat à dominante nationale Visitorat à dominante internationale

LES GRANDS MONUMENTS ET MUSÉES DES MÉTROPOLES

Enjeux : un retour rapide du visitorat local donc des ressources, et une solidité financière long terme grâce à la capacité d’auto-financement

Recettes propres moyennes : 2,5 M€

Taux d’autofinancement : 90%

Visitorat :

MAJORITAIREMENT

LES MUSÉES DU TERRITOIRE FRANÇAIS

Cœur de l’offre culturelle du territoire français, ces institutions muséales dans des territoires à faible potentiel touristique vivent essentiellement du visitorat local et régional, et leurs économies dépendent essentiellement des subventions publiques allouées par l’Etat et les collectivités.

Enjeux : un retour relativement rapide de la majorité du visitorat, mais un risque long terme lié à une baisse chronique des subventions publiques et à une faible capacité à s’auto-financer d’où la nécessité de se renouveler en améliorant toutes ses ressources propres

Recettes propres moyennes : 160 K€

Taux d’autofinancement : 25%

LÉGENDE :

Visitorat : INTERNATIONAL NATIONAL LOCAL

LES POIDS LOURDS DU SECTEUR TOURISTIQUE FRANÇAIS

PROFIL C PROFIL I

Fréquentation moyenne : 1 460 000

Taux d’autofinancement : 80%

LES ÉTAPES CULTURELLES DU TOURISME INTERNATIONAL

Situées hors des grandes métropoles, ces institutions muséales attirent un public international, et représentent pour eux une étape dans leur visite des provinces françaises.

Visitorat : Fréquentation moyenne : 60 000

Recettes propres moyennes : 700 K€

Taux d’autofinancement : 30%

Visitorat :

65% 20% 15% 40% 25% 35%

Visitorat : NOVASCOPIE 2021 – LES TENDANCES DE LA CULTURE 29

Ampleur de la crise

Attractivité du site pour les Touristes Internationaux (fréquentation internationale historique du site)

Aléas réglementaires et structurels

Total de la fréquentation internationale du site par bassin émetteur

BASSIN EUROPÉEN HORS FRANCE

Dépenses des visiteurs internationaux

Attractivité du site pour les Touristes Nationaux (fréquentation nationale historique du site)

Attractivité du territoire au niveau international Attractivité du territoire au niveau international

Ampleur de la crise

Mix des touristes par département Mix des touristes par département

BASSIN RESTE DU MONDE

Fréquentation des institutions culturelles par segment de visiteur

Aléas réglementaires et structurels

Total de la fréquentation nationale du site par bassin émetteur

BASSIN NATIONAL

BASSIN LOCAL

Dépenses des visiteurs nationaux

Recettes liées aux visites dans les institutions culturelles (Billetterie, Restauration, Boutique)

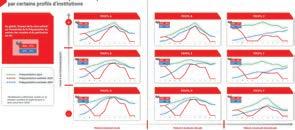

Au global, l’impact de la crise estimé* sur l’ensemble de la fréquentation du secteur des musées et du patrimoine est de :

2020 : -57% 2021 : -38%

2020 : -44% 2021 : -24%

2020 : -50% 2021 : -25%

2020 : -71% 2021 : -61%

Fréquentation type

Fréquentation réelle 2020 Fréquentation estimée 2021

*Modélisation préliminaire basée sur la situation sanitaire et réglementaire à date en Novembre 2020 (Réouverture des lieux culturels prévue mi février 2021)

2020 -48% 2021 -26%

2020 : -48% 2021 : -23%

2020 : -68% 2021 : -55%

2020 : -48% 2021 : -25%

2020 : -54% 2021 : -31% J

2020 : -60% 2021 : -45%

Certains espaces d’expositions parviennent à attirer un public nombreux par le développement d’une expérience unique pour le visiteur :

• Proposer d’autres modes de visite : interactivité, immersion des 5 sens

• Accompagner l’expérience avant, pendant et après la visite : alternatives en ligne ou organisation de démonstrations sur place

• Susciter l’événement : rencontres-échanges autour de la visite

En 2020, le Grand Palais propose un parcours immersif qui plonge le visiteur au cœur de Pompéi grâce à un dispositif 360° inédit, alliant technologie et archéologie. L’exposition prolongée jusque début Novembre attire un public familial très nombreux et a reçu un accueil très chaleureux du public qui a fortement apprécié cette expérience immersive

Avec des fermetures de sites encore prolongées, les visiteurs perdent peu à peu le contact des lieux culturels. Conserver le contact est aujourd’hui essentiel, notamment en construisant un programme de relation visiteur :

• Consolider une Base de Données des visiteurs en utilisant un maximum de sources, internes ou externes

• Développer une segmentation pertinente des profils visiteurs afin d’adapter les contenus et les canaux de communication

• Concevoir des campagnes de communication personnalisées adaptées aux attentes de chaque profil

Avec un visitorat moins nombreux qu’à l’accoutumée lors de la reprise, les sites doivent pouvoir maximiser la valeur par visiteur :

• En proposant une offre de restauration sur plusieurs segments (brasserie, bistronomie, VAE, etc.) adaptée à toutes les cibles

• En concevant la boutique comme un prolongement de l’expérience

• En développant la profondeur des gammes de produits en boutique : des produits souvenirs aux offres plus premium, en passant par des co-branding

• Dégager un budget suffisant (5 à 10% des recettes) pour maximiser la fréquentation

• Créer une véritable Marque forte locale (Médias officiels et réseaux sociaux)

• Créer un écosystème digital

• Créer des événements pour faire parler du lieu (Relations Presse, Médias)

En mars 2020, le Rijksmuseum d’Amsterdam s’est associé à Google Arts & Culture pour permettre à ses visiteurs de préparer, approfondir ou prolonger leur visite . L’internaute a la possibilité de profiter d’une visite virtuelle et interactive ou encore de constituer son propre musée virtuel en sélectionnant des œuvres pour ensuite annoter et commenter sa sélection.

Le Musée Soulages recèle en son cœur le Café Bras conçu par la famille Bras : au terme de sa visite, le visiteur est invité à participer à une autre expérience, cette fois gastronomique au comptoir ou au restaurant. Conçu comme un prolongement naturel du musée, le restaurant offre une cuisine locale et créative pour chaque moment de la journée.

Afin de renouveler son image, le musée du Louvre a ouvert ses portes aux chanteurs Jay-Z et Beyoncé pour le tournage du clip du single APES*T. Le clip et ses 165 millions de vues sur YouTube ont créé l’événement au point que le musée du Louvre a créé un parcours de visite autour des œuvres visibles dans la vidéo : un vrai succès de communication.

Le réseau de l’Observatoire (universitaires, consultants, chercheurs, ...) identifie chaque année une centaine de micro-tendances par secteur. Elles sont ensuite classées par thématique et par nature avant d’être hiérarchisées selon leur impact (pratique, technologique...)

RÉSEAU DE VEILLE

Veille Interne et Externe à Nova

Sites culturels, la force du réseau 6

Oui, la culture peut être un investissement rentable… 3

La presse, modèle dépassé ou précurseur ? 17

Le marché du streaming est-il saturé ? 7

Le salut pour les librairies serait-il loin des livres ? 10

Les tops ou les flops des cités 5

Le patrimoine, vecteur de développement des territoires ? 1

Le spectacle vivant devenu « tout numérique » 2

Aides publiques où est l'audiovisuel ? 18

Un nouveau modèle de festival plus écologique, plus territorialisé 11

L’État et les Collectivités pourront-ils sauver la Culture ? 4

Broadway et Netflix la nouvelle comédie romantique 22

OBSERVATOIRE

Classement et hiérarchisation

TikTok le nouveau « game changer » de l’industrie musicale ? 16

« Cancel Culture »: quel impact économique pour les musées ? 23

De la difficulté de monétiser un podcast 12

Visites avec réalité augmentée gadget levier économique ? 15

La nouvelle vague « green » des lieux patrimoniaux 9

Comment mesurer l'Audience de la Radio ? 13

La guerre des titans de la presse en ligne 8

Avec Hulu, le changement c'est maintenant ? 21

Les femmes artistes, l’investissement idéal ? 24

EXPERTS

Scoring (Impact vs. pérénnité)

Bientôt tous châtelains ? 14

Le live rassemble-t-il encore les foules ? 19

Marché de l’art

Innovation et création artistique Diffusion médiation et accessibilité

Réseaux et communautés

Financement, acteurs et modèles économiques

Geek is the New Chic 25

La musique classique, le dernier chez les jeunes 20

Innovation et création artistique

TOP 5

Diffusion, médiation et accessibilité

Financement, acteurs et modèles économiques

Marché de l’art Réseaux et communautés

SUR LES TENDANCES PRINCIPALES PAGE 48 ET SUIVANTES

Les stratégies de mise en réseau des sites culturels sont clés pour accroître leur force de frappe, booster leur notoriété et optimiser leur gestion via la mutualisation des ressources et des compétences, dans une logique d’économies d’échelle. 6. 10,2 M€

(Ex CA de Semitour qui gère 12 sites culturels et d'hébergement dans le Périgord pour un total de 800K visiteurs annuels)

Malgré l'apparition de Disney + d’autres acteurs de la VOD, comme Salto qui réunit TF1, M6 et France Télévisions, ou Nent depuis les pays nordiques, essaient de s’implanter pour capter une part de la demande, qui ne cesse de s’accroître. 7. 1,4 (Ex Nombre moyen d'abonnements VOD en moyenne en France)

Confrontés aux GAFA qui captent la majeure partie de leurs revenus publicitaires, les acteurs de la presse papier et numérique se rapprochent pour se développer, au risque que le marché finisse par se réduire à quelques acteurs majeurs. 8. 60%

(Ex : Part des revenus publicitaires captés par Google, Amazon et Facebook en 2019)

Afin de développer leurs ressources propres, les sites patrimoniaux peuvent désormais compter sur la mise en valeur de leur biodiversité comme leviers stratégiques pour conquérir de nouveaux publics et enrichir le parcours de visite. 9. 55 K€ (Ex : Recettes générées par la visite sous douane du sentier marin du Domaine de Rayol)

?

Alors que la crise sanitaire a ébranlé un secteur déjà bien mal en point, les librairies indépendantes résistent, notamment par le développement d’une offre annexe qui fait des librairies des tiers-lieux (rencontre, boutique, café…). 10. 36€

(Ex : Evolution du panier moyen dans les librairies entre mai et fin octobre 2020 (+11%)

Les festivals ont été particulièrement touchés par la crise. La tenue à Avignon des premiers états généraux des festivals a permis d’aborder de nouvelles pistes de développement, notamment autour de leur rôle social et territorial 11. 72,5 M€ (Ex : Poids du festival « off » sur le territoire d’Avignon)

L’exploitation économique des podcasts s’avère difficile entre une majorité de contenus gratuits, et une réticence des podcasteurs à voir leurs productions utilisées pour faire basculer les utilisateurs vers une version payante. 12.

(Ex : Part des podcasts dans les téléchargements sur Spotify en décembre 2018 (contre 4,4% en décembre 2017)

Le développement des tablettes de réalité augmentée permet d’offrir des contenus enrichis – avec prix inclus ou non dans le billet de visite, l’objectif étant d’accroître la fréquentation par un parcours de visite plus ludique. 15.

(Ex Investissement d’Histovery pour l’installation dans le Palais des Papes à Avignon)

16.

Bien que ce ne soit pas sa fonction principale, TikTok est une plateforme où on écoute de la musique mais les discussions avec les acteurs de l’industrie musicale sont plus lentes que le développement de l’application, au détriment des artistes.

(Ex : Nombre de vues de la vidéo utilisant le meme du titre Old Town Road de Lil Nas X)

La faillite de Presstalis finalement repris par les quotidiens pour devenir France Messagerie, semble acter la suprématie du numérique sur la presse papier. Mais quelques succès (Society) durant l’été montrent qu’une réinvention est encore possible. 17.

K (Ex : Nombre d’abonnements recueillis par So Good en deux mois, tous titres confondus)

L'effort budgétaire important consenti à la culture au titre du plan de relance et du projet de loi de finances 2021 (+24% vs 2020) n'englobe pas l'audiovisuel, moins affecté par la crise.

18. -17,5%

(Ex : Evolution des investissements publicitaires nets en télévision en 2020 par rapport à 2019)

L’avenir de la musique live semble se dessiner par écrans interposés, entre streaming payant ou le drive-in, très populaire dans les années 60 et qui revient en force. Cela sera-t-il suffisant pour assurer la rentabilité des artistes ?

19. 1 M (Ex : Internautes rassemblés pour suivre le festival Tomorrowland Around the World en version numérique payante)

L’attrait pour la musique classique chez les jeunes va croissant depuis quelques années grâce au streaming, qui offre aux jeunes consommateurs de musique le moyen de découvrir le classique dans toute sa diversité et sans contrainte.

20. 17% (Ex Hausse de la consommation de musique classique auprès des -35 ans sur Deezer entre avril 2019 et avril 2020)

AVEC HU LU, LE CHANGEMENT C’EST MAINTENANT ?

La plateforme Hulu se démarque par son offre innovante qui lui permet d’augmenter son taux de captation, en proposant de nombreuses chaînes ainsi qu’un service SVOD, avec des tarifs modulables si l’utilisateur accepte les publicités.

21. 41%

(Ex : Augmentation du parc d’utilisateurs payants d'Hulu en un an)

Certaines sociétés de production préfèrent se tourner directement vers les opérateurs de streaming, plutôt que d'attendre une éventuelle sortie en salle. Cette solution pourrait être poursuivie à terme, comme publicité avant la sortie du spectacle.

22. 74%

(Ex Augmentation du nombre de téléchargement sur Disney + le weekend de la mise en ligne d'Hamilton)

Les demandes et restitutions d'œuvres posent la question de la pérennité du modèle traditionnel des musées « universels » : l’enjeu de la contextualisation des œuvres non-occidentales sera sûrement majeur dans les prochaine années. 23. 50%

(Ex : Part des œuvres d'artistes non occidentaux dans les acquisitions du Stedelijk Museum entre 2021 et 2024)

Médiamétrie unique outil de mesure des audiences radio sur la base desquelles sont fixés les tarifs publicitaires, est critiqué pour son manque de représentativité il n'intègre ni les podcasts ni les replays.

13. -620 K

(Ex : Baisse du nombre d’auditeurs des radios sur la période septembre-octobre 2020 par rapport 2019)

De nouveaux modèles de financement du Patrimoine, comme les plateformes participatives, se développent et capitalisent sur l’attachement populaire au Patrimoine en proposant de devenir co-propriétaires de châteaux.

14. 43 500€

(Ex Somme récoltée en 5 jours pour l’orgue de la cathédrale de Nantes lors d’une souscription publique lancée en juillet)

La création de deux fonds d’acquisition dédiés aux œuvres de femmes par le musée Stedeljik à Amsterdam est représentative des initiatives prises par les musées pour pallier la sous-représentation des femmes dans l’art.

24. 50%

(Ex : Augmentation du nombre de femmes représentées à l’édition 2019 d’Art Paris par rapport à 2018)

Les jeux vidéos sont les grands gagnants du confinement. Forts de cette notoriété, les gamers s’impliquent désormais auprès d’associations lors d’événements qui capitalisent sur leurs innombrables fans pour lever des fonds. 25.

(Ex : Somme récoltée pour l’ONG Amnesty International par les gamers de ZEvent en octobre 2020)

Alors que la multiplication des sources de revenus apparaît comme une nécessité pour des sites patrimoniaux bien trop souvent dépendants de leurs ressources principales, une étude menée par Nova Consulting pour la Caisse des Dépôts et Atout France, dans le cadre du programme « Réinventer le Patrimoine », a démontré des disparités considérables de performances économiques entre les bonnes et les mauvaises pratiques. Les sites patrimoniaux ayant réussi à diversifier et maximiser leurs ressources propres surperforment de x4 à x15 en fonction des types de ressources (Billetterie, Restauration, Boutique, Mécénat, Produits Dérivés), ce qui atteste du potentiel de développement de ces sites, dont la plupart devraient pouvoir viser un équilibre financier d’exploitation sans subvention.

Les acteurs du Patrimoine proposent une offre de plus en plus diversifiée autour de produits innovants de Restauration,

d’Hébergement, ou de Loisirs. Les sites capitalisent sur leur valeur patrimoniale, devenant :

• de véritables lieux de Vie ouverts sur leur territoire, afin de renforcer l’attractivité auprès des locaux

• des sites touristiques de destination permettant aux touristes de vivre une expérience complète pour maximiser la dépense par tête

Cette dynamique d’autofinancement a incité de nombreuses collectivités à développer des projets de rénovation / valorisation de sites patrimoniaux à fort potentiel autour de montages publicsprivés innovants, en partenariat avec des investisseurs ou exploitants privés, qui permettent de rénover ces lieux et surtout de fédérer tous les acteurs locaux autour de projets de développement local par la Culture et/ou le Tourisme.

En effet, ces sites patrimoniaux génèrent ensuite des retombées économiques considérables pour les territoires, tant économiques grâce aux revenus générés par les touristes que sociales, au vu de la vitalisation du territoire qu’ils engendrent. Nova a réalisé une monographie des impacts du patrimoine de la Région Occitanie (cf. p. 52 et 65), dont les résultats sont éloquents : les sites patrimoniaux matériels ont un impact direct (lié à leur architecture) d’environ 200 M€ sur leur territoire, et un impact indirect (lié aux dépenses annexes des visiteurs) d’environ 2 Mds€, générant l’équivalent de 40.000 emplois, ce qui représente à lui seul 1,5% du PIB et 2% de l’emploi régional. Cette tendance de fond constitue donc un des principaux axes du plan de relance des collectivités post-Covid, et devrait générer de très nombreuses initiatives, même si ces projets sont complexes par nature et doivent s’appuyer sur une ambition forte et les bonnes pratiques existantes.

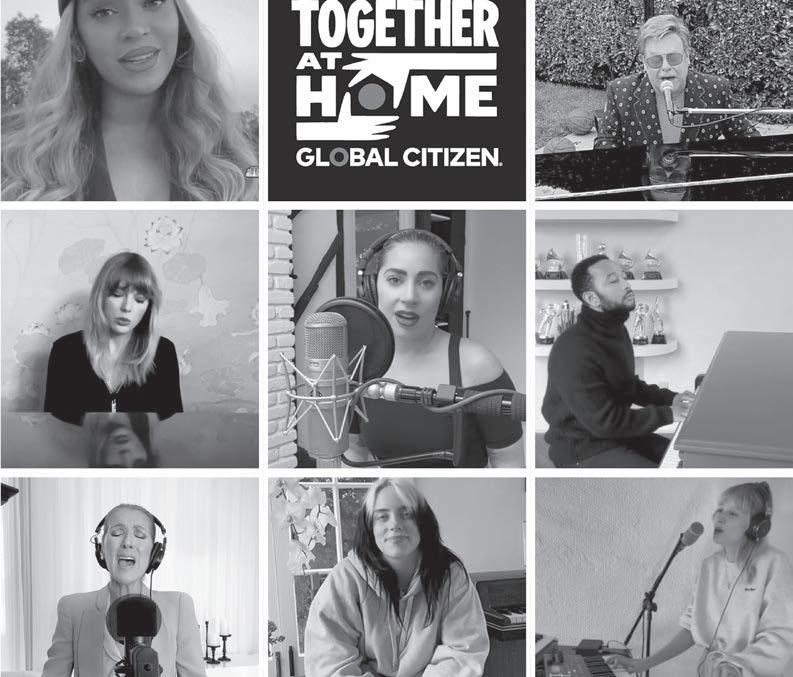

Le secteur du Spectacle Vivant connait actuellement une crise comme il en a rarement connu (comme le montre la baisse de chiffre d’affaires due à la crise sanitaire qui est estimée à -84%), mais certains exploitants ont su tirer profit de cette situation inédite en réinventant leur offre culturelle, et en digitalisant le lien avec leur public.

La fermeture des salles a accéléré une tendance de fond : l’utilisation du support numérique pour la diffusion des spectacles. Ces innovations portées par le format digital et par une multiplication des contenus proposés (Ex : spectacles en live, streaming, abonnements,...) étaient historiquement des contenus complémentaires de la diffusion physique, qui représentait le cœur de l’expérience du client. Ainsi de nombreux artistes ou compagnies ont utilisé ces canaux numériques pour maintenir un lien fort avec le public malgré le confinement (comme par exemple la Comédie Française, mettant

en ligne ses spectacles et proposant des contenus multimédia créés par les pensionnaires).

alors que les secondes permettent de rentabiliser.

L’absence de revenus physiques a néanmoins forcé certains acteurs à aller plus loin. Car, au-delà de l’animation de sa communauté pendant le confinement, il convient de profiter pleinement de ces nouvelles possibilités et de construire in fine des « Business Model » mixtes permettant de monétiser ces contenus digitaux. C’est pourquoi la majorité des acteurs a développé des passerelles entre les offres gratuites et payantes, dans lesquelles les premières servent à recruter

Mais derrière cette tendance se cachent de nombreuses questions : Quelle pérennité de ces nouvelles offres ? A qui profitent-elles ? En effet, l’univers numérique se caractérise par une concentration de la demande vers les « artistes stars », bénéficiant déjà d’une forte renommée sur laquelle les plateformes et media s’appuient pour développer les contenus dématérialisés.

La répartition de ces nouvelles richesses est donc nettement plus déséquilibrée que le modèle historique qui avait démontré sa solidité grâce à de nombreux mécanismes de redistribution. Une étude récente menée par l’Observatoire Nova a démontré que l’écosystème du spectacle vivant sort totalement fragilisé par cette tendance et les impacts de moyen terme post-Covid.

L’offre numérique est historiquement considérée comme un contenu « d’appoint », en support de la diffusion physique

2006 – 2013 :

Depuis 2016 : Directeur Général, La Seine Musicale

2015 – 2016 : Directeur des Opérations, AccorHotels Arena

La « Grande Seine » est à l’arrêt depuis mars 2020 pour tout évènement accueillant du public, mais nous avons pu maintenir une petite activité de captations pour des émissions pour la télévision . Concernant l’ « Auditorium », il a connu des « stops and go », mais dans la seconde partie de l’année, nous avons maintenu la plupart des dates : des formats adaptés ont pu être créés, comme les « classic chills ». Des concerts classiques ont pu être joués sur le grand plateau, face à un public distancié les uns des autres sur des transats, créant une expérience musicale unique. L’idée était de profiter du confinement pour être créatif et casser les formats habituels. Même s’ils ne sont pas rentables, ces formats ont permis d’attirer un nouveau public qui d’habitude n’ose pas passer les portes d’un concert classique. Nous avons réussi à maintenir un lien avec les artistes et à créer un nouveau lien avec le public également à travers une série de Programmes courts sur TF1 pendant le premier confinement « Duos longues distances », et ainsi qu’avec la sortie d’une première saison de podcasts en décembre 2020 « Emportés par la foule ».

On a aussi pu avoir notre première expérience « live streaming » avec la dernière date de la tournée de M. Pokora, qui a finalement été maintenue sans public, en aménageant une interaction avec le public. On ne savait pas ce que ça allait donner, mais le public a été conquis : le « fil chat » spectateurs a permis

2006 – 2013 : Directeur Général, Crazy Horse Paris

La « Grande Seine » est à l’arrêt depuis mars 2020 pour tout évènement accueillant du public, mais nous avons pu maintenir une petite activité de captations pour des émissions pour la télévision Concernant l’ « Auditorium », il a connu des « stops and go », mais dans la seconde partie de l’année, nous avons maintenu la plupart des dates : des formats adaptés ont pu être créés, comme les « classic chills » Des concerts classiques ont pu être joués sur le grand plateau, face à un public distancié les uns des autres sur des transats, créant une expérience musicale unique. L’idée était de profiter du confinement pour être créatif et casser les formats habituels Même s’ils ne sont pas rentables, ces formats ont permis d’attirer un nouveau public qui d’habitude n’ose pas passer les portes d’un concert classique Nous avons réussi à maintenir un lien avec les artistes et à créer un nouveau lien avec le public également à travers une série de Programmes courts sur TF1 pendant le premier confinement « Duos longues distances », et ainsi

Ces spectacles dématérialisés permettent de créer une interaction nouvelle : il n’y a plus de « dernier rang »

On a aussi pu avoir notre première expérience de « live streaming » avec la dernière date de la tournée de M. Pokora, qui a finalement été maintenue sans public, en aménageant une interaction avec le public On ne savait pas ce que ça allait donner, mais le public a été conquis : le « fil chat » spectateurs a permis de voir l’enthousiasme et le partage qu’a su générer ce concert.

de voir l’enthousiasme et le partage qu’a su générer ce concert. Ces spectacles dématérialisés permettent de créer une interaction nouvelle : il n’y a plus de « dernier rang ». Sur la scène internationale, les chiffres de ce type d’initiatives explosent (Ex : BTS ou Dua Lipa) et confirment l’intuition qu’on avait sur le potentiel du digital.

Le planning de la Seine Musicale est déjà presque complet pour 2022

reviendront dès que les tournées reprendront, malgré des contraintes sanitaires qui pourraient persister.

le planning de la Seine Musicale est déjà presque complet pour 2022. Les fans sont attachés aux artistes et ils reviendront dès que les tournées reprendront, malgré des contraintes sanitaires qui pourraient persister.

Le planning de la Seine Musicale est déjà presque complet pour 2022

QUELLES SONT POUR VOUS LES PERSPECTIVES À LONG TERME POUR LA SEINE MUSICALE ET PLUS LARGEMENT POUR LE SPECTACLE VIVANT ?

Ces spectacles dématérialisés permettent de créer une interaction nouvelle : il n’y a plus de « dernier rang » Sur la scène internationale, les chiffres de ce type d’initiatives explosent (Ex : BTS ou Dua Lipa) et confirment l’intuition qu’on avait sur le potentiel du digital

QUELLES SONT POUR VOUS LES PERSPECTIVES À LONG TERME POUR LA SEINE MUSICALE ET PLUS LARGEMENT POUR LE SPECTACLE VIVANT ?

Depuis 2002 : Avocat Associé, spécialisé dans les partenariats publics privés, notamment pour des institutions de loisirs (25 ans d’expérience professionnelle)

Proposer des services innovants complétant le « cœur de l’offre » afin de multiplier les sources de revenus, via par exemple la diffusion digitale des contenus de spectacle vivant, mais aussi en développant des offres dédiées au BtoB, ou des locations d’espaces (coworking, etc.)

Proposer des services innovants complétant le « cœur de l’offre » afin de multiplier les sources de revenus, via par exemple la diffusion digitale des contenus de spectacle vivant, mais aussi en développant des offres dédiées au BtoB, ou des locations d’espaces (coworking, etc.)

Pour les exploitants de salles de spectacles, négocier des suspensions ou l’étalement du paiement des redevances auprès du concédant pour éviter l’aggravation des déficits, mais aussi recapitaliser la société en ayant recours à des fonds privés, afin de la rendre plus robuste

Pour les exploitants de salles de spectacles, négocier des suspensions ou l’étalement du paiement des redevances auprès du concédant pour éviter l’aggravation des déficits, mais aussi recapitaliser la société en ayant recours à des fonds privés, afin de la rendre plus robuste

Rationaliser l’ensemble des offres proposées (physiques comme digitales) autour d’une même expérience, et utiliser à plein l’équipement en créant des synergies entre les différentes activités, en partenariat avec tous les exploitants investisseurs du site

Rationaliser l’ensemble des offres proposées (physiques comme digitales) autour d’une même expérience, et utiliser à plein l’équipement en créant des synergies entre les différentes activités, en partenariat avec tous les exploitants investisseurs du site

Ces spectacles dématérialisés permettent de créer une interaction nouvelle : il n’y a plus de « dernier rang »

POSTCOVID POUR L’INDUSTRIE DU SPECTACLE

Je ne crois pas vraiment à un rebond réel avant fin 2021. Le tissu économique du spectacle vivant a été sévèrement touché : on risque de perdre des acteurs. Mais quand le rebond commencera, il sera très fort :

POST

Nous allons continuer le développement de la « Grande Seine », dont l’objectif est de s’imposer comme une salle référente. L’un de nos objectifs sur l’« Auditorium » est de rajeunir le public de la musique classique, en en facilitant l’accès. Le Covid nous a donné l’occasion de proposer des offres en extérieurs sur le parvis (diffusion d’opéras en plein air, partenariat avec MK2 pour la diffusion de films en extérieur) et il s’agissait justement d’un axe important de développement : l’aménagement de l’extérieur et la proposition d’événement outdoor. Un exemple parmi d’autres du fait que le Covid représente finalement un accélérateur des tendances et une obligation à innover et se remettre en question.

Je ne crois pas vraiment à un rebond réel avant fin 2021. Le tissu économique du spectacle vivant a été sévèrement touché : on risque de perdre des acteurs Mais quand le

Nous allons continuer le développement de la « Grande Seine », dont l’objectif est de s’imposer comme une salle référente. L’un de nos objectifs sur l’« Auditorium » est de rajeunir le public de la musique classique, en en facilitant l’accès Le Covid nous a donné l’occasion de proposer des offres en extérieurs sur le parvis (diffusion d’opéras en plein air, partenariat avec MK2 pour la diffusion de films en extérieur) et il s’agissait justement d’un axe important de développement : l’aménagement de l’extérieur et la proposition d’événement outdoor. Un exemple parmi d’autres du fait que le Covid représente finalement un accélérateur des tendances et une

Mapping des salles de spectacles selon la dépense par spectateur et le taux d’autofinancement

• Le secteur du Spectacle Vivant, durement touché par la crise, est composé d’acteurs aux situations très variées : alors que certaines salles génèrent une dépense par spectateur importante, d’autres sont très dépendantes des subventions publiques

• Le secteur du spectacle vivant, durement touché par la crise, est composé d’acteurs aux situations très variées : alors que certaines salles génèrent une dépense par spectateur importante, d’autres sont très dépendantes des subventions publiques

Taux d’autofinancement

• Cette hétérogénéité des situations suppose une forte disparité dans la capacité des salles à rebondir suite au Covid et aux annulations en série, qui les incitent à rechercher un nouveau modèle économique pérenne, en optimisant chacune de leurs ressources propres (concessions, produits dérivés, mécénat,...)

• Cette hétérogénéité des situations suppose une forte disparité dans la capacité des salles à rebondir suite au Covid et aux annulations en série, qui les incitent à rechercher un nouveau modèle économique pérenne, en optimisant chacune de leurs ressources propres (concessions, produits dérivés, mécénat,...)

Si la Culture ne cesse de démontrer qu’elle génère des retombées économiques infiniment supérieures au coût des investissements (1€ investi dans le Festival d'Aix-en-Provence en rapporte 10), elle est toujours perçue comme un secteur a priori peu rentable économiquement. À rebours de ces idées reçues, la création du fonds d’investissement « ArtNova » par l’entrepreneur Frédéric Jousset en octobre 2020 exemplifie une conception aussi forte qu’originale, portée par plusieurs fonds existants: «Oui la Culture peut être un investissement, et en plus rentable».

Certains secteurs culturels sont plus favorisés car ils sont considérés comme des « valeurs sûres » et peu risquées. Le Cinéma et l’Audiovisuel bénéficient depuis longtemps d’investissement spécialisés : ainsi, la banque Neuflize OBC a créé un fonds Cinéfrance en 2013, avec un rendement attendu de 15%. Dans le même secteur, Apicap a créé le fonds « Grand Angle » en 2014 : le deuxième fonds, lancé en

2016, prévoit des rendements entre 7 et 12%. De même, l’immobilier hôtelier dans des sites patrimoniaux est vu comme un investissement a priori rentable pour de plus en plus d’investisseurs : fort de cette conviction, Frédéric Jousset investit massivement en 2014 pour transformer le Relais de Chambord en établissement haut de gamme.

et doivent être étudiés avec une approche long-terme adaptée au secteur.

Capital de départ du fonds d’investissement ArtNova créé en 2020 par Frédéric Jousset

des fonds d’investissement doit

être soutenu sur le long terme à l’aide de l’État

Fort de son expérience de leader du conseil dans ce secteur depuis une dizaine d’années autour de 500 projets accompagnés, Nova Consulting a conduit plusieurs études sur les facteurs clés de succès pour rentabiliser un investissement dans ce secteur. Les 3 principaux sont :

• Aligner la vision stratégique et les intérêts des investisseurs dans l’exploitation du projet

Tendance 3

Mais derrière cet effet de mode porté par la multiplication des « Fonds d’Investissement à Impact », il faut rester très prudent, car la nature même du secteur culturel et la fragilité actuelle des très nombreux projets lancés avant le Covid démontrent que ces investissements restent souvent risqués

Capital de départ du fonds d'investissement créé par Bpifrance en 2020 pour les sociétés du secteur de la Culture PÉRENNITÉ DE LA TENDANCE

• S’inscrire dans des durées d’investissement les plus longues possibles (minimum 12 ans) pour amortir les investissements

• Recourir à l’endettement bancaire pour bénéficier d’un effet de levier lié au remboursement de l’emprunt avec une exploitation rentable (avec une garantie sur la propriété du bien immobilier).

Depuis 2020 :

Depuis 2019 : Depuis 2018 :

Fondateur et Président, ArtNova

Fondateur et Président, ArtExplora

Propriétaire, Relais de Chambord

Directeur

Directeur Général, Nova Consulting Global Lead Partner, Responsable Monde Consumer & Retail, KPMG Advisory Senior Partner, Leader Consumer & Retail

FRÉDÉRIC JOUSSET Président d’ArtNova

FRÉDÉRIC JOUSSET Président d’ArtNova

IMPACT DÉDIÉ AUX INDUSTRIES CULTURELLES ET CRÉATIVES (ICC). QUELLE EN EST LA STRATÉGIE D’INVESTISSEMENT ?

Mis à part une seule règle, intervenir dans les ICC, la souplesse est complète : sur la nature, le type de projet, la durée d’investissement. C’est ce qui en fait la nouveauté, en plus de l’aspect fonds à impact, qui s’exprime par mon souhait de reverser 50% des plus-values ou des dividendes au capital permanent d’ArtExplora, ma fondation dédiée au partage de la culture avec le plus grand nombre.

Le fonds ambitionne de réaliser un investissement tous les 2 mois, pour des tickets de 200 K€ à plusieurs millions. Pour cela, ArtNova est doté par mes fonds propres de 100M€, un capital permanent qui a vocation à se démultiplier car je ne serai pas nécessairement le seul investisseur sur les projets.

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat. Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur. Excepteur sint occaecat cupidatat non proident, sunt in culpa qui officia deserunt mollit anim id est laborum

Depuis 2016 :

Depuis 2000 :

Président, Beaux-Arts Magazine

Co-fondateur et Président, Webhelp

Depuis 2020 : 2016 – 2020 : 2003 – 2014 : 1988 – 2003 :

Les fonds privés diffèrent par leur objectif de retour sur investissement, et si la crise, tactiquement, génère pour eux des opportunités, ils s’inscrivent dans un temps long au bout duquel la crise sera, on l’espère, un lointain souvenir. La culture a longtemps été, en France notamment, portée par la dépense publique, beaucoup de ses dimensions n’ayant pas une équation économique de court ou même de long terme. Je pense cependant que malgré cet effort public la France dispose d’atouts encore sous-exploités. Israël a très bien su, en partant d’un usage public militaire, créer des start-ups technologiques de classe mondiale. Je pense que c’est la vertu d’initiatives comme la mienne : prolonger l’intervention publique pour créer en France un écosystème de start-ups culturelles de classe mondiale.

eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat. Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur. Excepteur sint occaecat cupidatat non proident, sunt in culpa qui officia deserunt mollit anim id est laborum

QUELLE VISION DE LA CULTURE SOUHAITEZ-VOUS APPORTER À TRAVERS LE CHOIX DE VOS INVESTISSEMENTS ?

et de l’autre les vieilles pierres : l’un va créer le cadre enchanteur pour déployer la magie de l’autre.

COMMENT PENSEZ VOUS QUE LA CULTURE PUISSE ÊTRE UN SECTEUR DE REBOND POSTCOVID, ET COMMENT MAXIMISER CE REBOND ?

L'objectif d'ArtNova est de créer un Écosystème de start-ups culturelles de classe mondiale

COMMENT CHOISISSEZ VOUS LES PROJETS DANS LESQUELS ARTNOVA INVESTIT ?

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do

Cela inclut aussi au patrimoine, dont on voit que les frontières avec l’innovation s’estompent. Il n’y aura bientôt plus d’opposition stérile entre d’un côté softwares

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat. Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur Excepteur sint occaecat cupidatat non proident, sunt in culpa qui officia deserunt mollit anim id est laborum Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur. Excepteur sint occaecat cupidatat non proident, sunt in culpa qui officia deserunt

Lorem ipsum dolor sit amet, consectetur consectetur consectetur

Si les ICC regroupent des secteurs très divers, elles sont portées par une tendance de fonds depuis 2 siècles : l’augmentation continue du temps libre. Or les ICC, c’est l’économie du temps libre.

Par ailleurs, les entreprises attendent de leurs salariés une flexibilité, une ouverture sur le monde et une adaptabilité toujours plus grandes. Et la culture, qui consiste à regarder le monde avec les yeux et la sensibilité d’un autre, contribue à cela : elle est, comme disait Malraux, le « plus court chemin d’un homme vers un autre ». Je crois beaucoup pour ces deux raisons que les valeurs qui sous-tendent les ICC (création, disruption, esthétique…) percoleront de plus en plus le corps social.

Compte tenu des spécificités de ces assets, s’appuyer sur des expertises sectorielles fortes en recrutant des profils expérimentés ou en externalisant

Compte tenu des spécificités de ces assets, s’appuyer sur des expertises sectorielles fortes en recrutant des profils expérimentés ou en externalisant

EMEA de Kearney Partner, Kearney Partner & Managing Director, The Boston Consulting Group

Diversifier les structures dans lesquelles les fonds investissent pour maximiser les rendements et équilibrer les profils de risques

Diversifier les structures dans lesquelles les fonds investissent pour maximiser les rendements et équilibrer les profils de risques

Ex : Ex : +75% des faillites dans l’hôtellerie patrimoniale concernent des groupes sans expérience du secteur (Observatoire)

Ex : +75% des faillites dans l’hôtellerie patrimoniale concernent des groupes sans expérience du secteur (Observatoire)

Ex Les rendements du Fonds Grand Angle spécialisé dans le cinéma, l’audiovisuel et les médias est compris entre 7 et 12%

Ex : Les rendements du Fonds Grand Angle spécialisé dans le cinéma, l’audiovisuel et les médias sont compris entre 7 et 12%

xxx 1 2 3 JOËL BENZIMRA Directeur Général de Nova Consulting

Diversifier les profils des investisseurs autour de projets complexes (Banques, Collectivités, Institutions publiques type Caisse des Dépôts, Exploitants…)

Diversifier les profils des investisseurs autour de projets complexes (Banques, Collectivités, Institutions publiques type Caisse des Dépôts Exploitants…)

Ex : Le fonds Cinefrance de Neuflize OBC n’investit pas de fonds supérieurs à 30% du budget d’un film

Ex : Le fonds Cinefrance de Neuflize OBC n’investit pas dans des fonds supérieurs à 30% du budget d’un film

xxx Depuis 2020 : Directeur Général de Nova Consulting 2016 – 2020 : Global Lead Partner – KPMG 2012 – 2014 : Owner - DLFE 2003 – 2014 : Partner – Kearney 1988 – 2003 : Partner & Director – BCG Tendance 3 BUSINESS CASE : TROIS PRINCIPAUX PROFILS D’INVESTISSEURS HÔTELIERS DANS DES SITES PATRIMONIAUX

SITES

L’important développement des fonds hôteliers patrimoniaux cache trois principaux profils structurés en deux axes :

L’important développement des fonds hôteliers patrimoniaux cache trois principaux profils structurés en deux axes :

• Les attentes en termes de taux de rendement diffèrent selon les investisseurs, qui n’ont pas le même profil de risque

• Les attentes en termes de taux de rendement diffèrent selon les investisseurs, qui n’ont pas le même profil de risque

• Le niveau de gamme des sites varie sans être forcément corrélé au taux de rendement associé à chaque type de projet

• Le niveau de gamme des sites varie sans être forcément corrélé au taux de rendement associés à chaque type de projet

L’Etat a su déployer des moyens encore jamais vus pour soutenir la Culture, dans un moment critique pour les musées, les cinémas et les salles de spectacles. Un plan de relance massif de deux milliards d’euros a été annoncé par la Ministre de la Culture et de la Communication, Roselyne Bachelot, le 3 septembre dernier.

Dans le détail, le secteur des Musées et du Patrimoine représente près de 20% du plan de relance* (pour un poids économique de 4% du secteur culturel) soit autant que le Spectacle Vivant, qui lui représente 19% du chiffre d’affaires du secteur (cf. page 9, monographie du financement de la Culture). Au-delà des comparaisons quantitatives, le secteur des Musées et le Patrimoine se révèle historiquement fortement dépendant des aides publiques (avec un taux moyen de subventions de plus de 50%) : les soutenir massivement était indispensable, d’autant que ce secteur revêt un aspect symbolique fort pour les Français.

Captant 19% des aides pour un poids économique de 4%, le Gouvernement a fortement soutenu le secteur patrimonial

Parmi les secteurs en crise, le Cinéma a beaucoup fait parler de lui. Les aides publiques affectées au Cinéma représentent 18% du plan de relance*, (pour un poids économique de 31%) et permettent de soutenir les exploitants face à des charges fixes élevées et face à l’année la plus faible en fréquentation depuis 30 ans. Même si une relance rapide du secteur grâce aux films « blockbusters », dont la sortie a été décalée, est à espérer, les plus petits exploitants restent très fragilisés et doivent être la cible prioritaire des aides publiques.

Le Spectacle Vivant est certainement le secteur le plus touché par la crise :

la fermeture des salles de spectacle a durement affecté l’économie du secteur. Mais les aides publiques n’empêcheront probablement pas les difficultés de certains exploitants, ce qui impliquera une accélération du mouvement de concentration que connait déjà le secteur au profit de grands groupes (Exemples : Lagardère ou Fimalac).

Le soutien public fait parfois débat dans la société compte tenu de l’endettement qu’il génère pour l’Etat et les collectivités. Cela dit, Nova Consulting a démontré dans une quarantaine d’études sur les retombées économiques de la Culture que le financement public se traduisait par un impact économique (direct et indirect) positif sur notre économie (1€ de financement public donne entre 3 et 15€ de retombées). Il s’agit bien là d’un plan de relance de l’économie et non pas juste d’un plan de soutien comme certains le pensent parfois.

De la Gastronomie à la Mode, en passant par la Musique, le Chocolat et l’Espace, la création de « cités » thématiques immédiatement identifiables est une tendance de fond qui s’est traduite par la construction d’une vingtaine de cités en France depuis 10 ans, dont près de la moitié sont consacrées à la Gastronomie, au sens large ou autour d’un produit en particulier.

Dans la continuité de l’inscription du repas gastronomique des Français au patrimoine mondial de l’UNESCO, en 2010, les Cités dédiées à la Gastronomie ont fleuri, à l’instar de la CIGV de Dijon, véritable quartier de 70 000 m² qui rassemble un restaurant du Chef, une cave à vin, des cinémas, une Ecole Ferrandi, un hôtel 4*, etc. Pourtant, ces Cités présentent des résultats très hétérogènes : tandis que la Cité du Chocolat de Tain-l’Ermitage a connu un succès retentissant, avec 140 000 visiteurs et 400 000 ventes

par an, la Cité de la Gastronomie de Lyon s’est vue contrainte de fermer ses portes neuf mois seulement après son ouverture, en raison notamment d’une scénographie et de contenus jugés peu convaincants. La prudence est donc de mise : si le choix du format « Cité » présente de nombreux

représentées et à ancrer la Cité dans son territoire, comme a su le faire la Cité du Design de Saint-Etienne, est également essentielle pour garantir la richesse de l’offre et l’existence de relais au sein de la population locale. Enfin, une attention toute particulière doit être portée au choix du montage économique, en s’appuyant non seulement sur la Billetterie, mais aussi sur toutes les dépenses autour de la visite (Restaurant, Boutique, services, etc.).

avantages, au premier rangs desquels celui de la lisibilité, des écueils importants doivent être évités.

Les ferments de succès des Cités résident d’abord dans le choix d’un positionnementprix adéquat et d’un positionnement de l’offre très expérientiel et pédagogique.

La capacité à fédérer les acteurs locaux emblématiques des activités

Le problème ne vient donc pas de la conception même de la Cité, qui a depuis longtemps démontré sa solidité (les six Cités accompagnées par Nova ont toutes trouvé leur modèle économique), mais bien de la nécessité de respecter les facteurs clés de succès financiers, comme au fond n’importe quel lieu culturel, en construisant une réelle expérience autour de la visite, s’appuyant sur la force du Concept de la Cité.

85

Montant investi dans la Cité de l’alimentation durable et de la Gastronomie responsable Paris-Rungis dont l’ouverture est prévue pour 2024

Taux d’autofinancement de la Cité du Design de Saint-Etienne, dont le budget annuel s’élève à 10M€

Si le format "Cité" présente de nombreux avantages, des écueils importants doivent être évités

PARIS 20, rue Sainte-Croix de la Bretonnerie 75004 PARIS NEW YORK 55 East 59th Street, 9th Floor, 10022 NEW YORK Tél. : + 1 (929) 459 2254

Avec notre partenaire LuxurYnsight K11, 300 Huaihai Road, Huangpu Qu, 200032 SHANGHAÏ

Sources Nova L’Observatoire, Novamétrie 2020 (1), IPSOS, Statista, eMarketer, Médiamétrie WebObservatoire, Union des Annonceurs, Kantar Media, France Pub-IREP, Stratégies, La Redoute, Zenith Optimedia, Deloitte, France Pub, Ifop, Conseil Supérieur de l’Audiovisuel, Insee (1) Étude Novascopie réalisée en décembre 2020 pour Nova Consulting et Nova L’Observatoire par Websurvey sur un échantillon de 10 273 personnes (représentatif des populations françaises et américaines selon la méthode des quotas)

Crédits photos : Agence France Presse, Getty Image, iStock, Shutterstock, Fotosearch, Unsplash, Visual Hunt, Google, You Tube Imprimeur : ITF La reproduction, traduction, utilisation ou adaptation, même partielle, des informations contenues dans les études Novascopie, publiées par Nova l’Observatoire, est interdite sans une autorisation préalable consentie par Nova Consulting, sur demande, conformément au Code de la Propriété Intellectuelle. La diffusion à des fins commerciales est strictement interdite.

Transformer l’irrationnel en rentabilité

Novascopie est une publication de Nova l’Observatoire, le Pôle de Recherche et Développement de Nova Consulting

Pour plus d’informations, contactez info@nova-consulting.eu

PARIS

20, rue Sainte-Croix de la Bretonnerie 75004 PARIS

Tél. : + 33 (0)1 42 71 86 51

NEW YORK 55 East 59th Street, 9th Floor, 10022 NEW YORK Tél. : + 1 (929) 459 2254

www.nova-consulting.eu

TENDANCES DE LA CULTURE

SHANGHAÏ

Avec notre partenaire LuxurYnsight K11, 300 Huaihai Road, Huangpu Qu, 200032 SHANGHAÏ