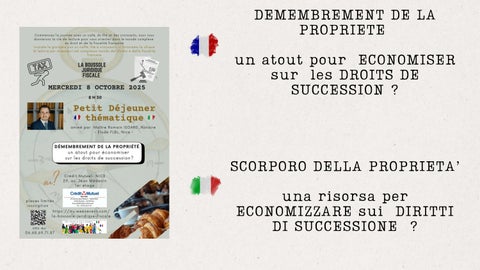

un atout pour ECONOMISER sur les DROITS DE

SUCCESSION ?

SCORPORO DELLA PROPRIETA’

una risorsa per

ECONOMIZZARE sui DIRITTI

DI SUCCESSIONE ?

Des rdv mensuel pour s’orienter sur les th ions et donations,droi mmobilières, t

Incontri mensili orientarsi sui

temidella vi ni, diritto immobiliare, f ax-planning

DÉFINITION DU DÉMEMBREMENT DE PROPRIÉTÉ

Article 578 du Code Civil :

L’usufruit est le droit de jouir des choses dont un autre a la propriété, comme le propriétaire lui-même, mais à la charge d’en conserver la substance.

La propriété est définie comme :

*l’usus

*le fructus

*Et l’abusus

L’usufruitier

est celui qui dispose de l’usus du fructus, dont l’abusus est détenu par le nu-propriétaire.

L’usufruit peut être viager ou simplement temporaire.

Au décès de l’usufruitier ou lors du terme de l’usufruit, celui-ci s’éteint et le nu propriétaire devient alors plein propriétaire du bien..

DEFINIZIONE DI SCORPORO DELLA PROPRIETÀ

Articolo 578 del Codice Civile:

L'usufrutto è il diritto di godere delle cose di cui un altro ha la proprietà, come il proprietario stesso, ma con il compito di conservarne la sostanza.

(Nel Codice Civile italiano, é definito dagli artt. 978 e seguenti)

La proprietà é definita come :

*l’usus (diritto di uso della cosa)

* il fructus ( diritto di raccoglierne i frutti)

* Et l’abusus ( diritto di disposizione)

L'usufruttuario

è colui che dispone dell'usus, del fructus, il cui abusus è detenuto dal nudo proprietario.

L'usufrutto può essere a vita o semplicemente temporaneo.

Alla morte dell'usufruttuario o al termine dell'usufrutto, quest'ultimo si estingue e il nudo proprietario diventa allora pieno proprietario del bene

L’évaluation fiscale de

l’usufruit viager

(Article 669 CGI)

AVANTAGES FISCAUX DU DÉMEMBREMENT

1. Droits de donation et de succession réduits. Le principal avantage fiscal réside dans la transmission du patrimoine. En cas de donation, les droits de donation sont calculés uniquement sur la valeur de la nue-propriété, qui est inférieure à celle de la pleine propriété.

Exemple : Un parent (65 ans) donne la nue-propriété d'un bien valant 300 000 €. Selon le barème, la valeur de la nue-propriété est de 60 % de la valeur totale, soit 180 000 €. Les droits de donation s'appliqueront sur cette somme, et non sur les 300 000 € initiaux. Lors du décès de l'usufruitier, le nu-propriétaire récupère la pleine propriété du bien sans avoir à payer de droits de succession supplémentaires. L'extinction de l'usufruit se fait sans frais.

La valutazione fiscale dell’usufrutto vitalizio

(Articolo 669 Codice Generale delle Imposte)

VANTAGGI FISCALI DELLO SCORPORO

1. Diritti di donazione e di successione ridotti. Il principale vantaggio fiscale risiede nella trasmissione del patrimonio. In caso di donazione, i diritti di donazione sono calcolati solo sul valore della nuora-proprietà, che è inferiore a quella della piena proprietà.

Esempio: un genitore (65 anni) dona la nuda-proprietà di un bene del valore di 300.000 €. Secondo la tabella, il valore della nuda-proprietà è pari al 60% del valore totale, ovvero 180.000 €. I diritti di donazione si applicheranno su questa somma e non sui 300.000 € iniziali.

Alla morte dell'usufruttuario, il nudo-proprietario recupera la piena proprietà del bene senza dover pagare ulteriori diritti di successione.

L'estinzione dell'usufrutto avviene senza spese.

Article 669 du CGI

(Nouveau barème de l’usufruit en vigueur)

AGE DE L’USUFRUITIER

VALEUR USUFRUIT

VALEUR NUE-PROPRIÉTÉ

Articolo 669

del Codice Generale delle Imposte (Nuova tabella dell’usufrutto in vigore )

ETA’ DELL’USUFRUTTUARIO

VALORE USUFRUTTO

VALORE NUDA-PROPRIETA’

Lorsque le bien est démembré, la valeur fiscale de l’usufruit et de la nue-propriété varie en fonction de l’âge de l’usufruitier.

LA DONATION AVEC RÉSERVE D’USUFRUIT.

*La donation avec réserve d’usufruit instaure un démembrement de propriété entre le donateur usufruitier et le donataire nu-propriétaire.

*L’usufruit réservé s’éteindra au décès de l’usufruitier le donateur devenant alors plein propriétaire..

Quando il bene è scorporato, il valore fiscale dell'usufrutto e della nudaproprietà varia in funzione dell'età dello usufruttuario.

LA DONAZIONE CON RISERVA DI USUFRUTTO.

*La donazione con riserva di usufrutto instaura uno smecorporo di proprietà tra il donatore usufruttuario e il donatario nudoproprietario.

*L'usufrutto riservato si estingue alla

morte del beneficiario il donatore diventa allora proprietario a pieno titolo

2. Impôt sur la Fortune Immobilière (IFI)

Dans la plupart des cas, c'est l'usufruitier qui est redevable de l'IFI sur la valeur en pleine propriété du bien. Le nupropriétaire est exonéré d'IFI pour ce bien. Cependant, il existe des exceptions, notamment en cas d'usufruit temporaire, où le nupropriétaire peut être assujetti à l'IFI sur la valeur de la nuepropriété.

2. Imposta sul patrimonio immobiliare (IFI) Nella maggior parte dei casi, è l'usufruttuario che è debitore dell'imposta patrimoniale IFI sul valore di piena proprietà del bene.

Il nudo proprietario è esente da

IFI per questo bene. Tuttavia, ci sono eccezioni, in particolare nel caso di un usufrutto temporaneo, dove il nudo proprietario può essere soggetto all'IFI sul valore

della nuda proprietà .

IMPÔT SUR LE REVENU (IR)

Si le bien est mis en location, seuls les revenus locatifs perçus par l'usufruitier sont imposés à l'impôt sur le revenu et aux prélèvements sociaux.

Le nu-propriétaire n'a pas de loyers à déclarer et n'est donc pas imposé sur ces revenus.

Le nu-propriétaire ne peut pas déduire de charges ou d'intérêts d'emprunt sur ce bien, à moins que l'usufruitier soit un tiers et que le bien soit loué. Dans ce cas, il pourrait déduire les dépenses de grosses réparations sur ses autres revenus fonciers.

IMPOSTA SUL REDDITO (IR)

Se l'immobile viene locato, solo i redditi da locazione percepiti dal beneficiario sono tassati all'imposta sul reddito e ai contributi sociali.

Il nudo-proprietario non ha locazioni da dichiarare e quindi non è tassato su questi redditi.

Il nudo- proprietario non può dedurre oneri o interessi di mutuo su questo

bene, a meno che l'usufruttuario sia un terzo e il bene sia locato. In questo caso, potrebbe dedurre le spese di grandi riparazioni dagli altri redditi fondiari.

DONATION AVEC RÉSERVE D’USUFRUIT

Exemple : un parent, âgé de 83 ans donne à

son fils la nue-propriété d’un appartement d’une valeur de 500.000 euros.

Les droits de donation se calculent de la façon suivante :

Valeur en pleine propriété : 500.000 euros

Valeur de la Nue propriété (80%) : 400 000 euros

Abattement applicable en ligne directe :

- 100.000 euros

Actif net taxable : 300.000 euros

Droits de donation (tranche à 20%) : 58194 euros

DONAZIONE CON RISERVA DI USUFRUTTO

Esempio: un genitore, all'età di 83 anni

dona a suo figlio la nuda proprietà di un appartamento del valore di 500.000 euro.

I diritti di donazione sono calcolati come segue:

Valore in piena proprietà: 500.000 euro

Valore della proprietà (80%): 400.000 euro

Abbattimento applicabile in linea diretta: - 100.000 euro

Patrimonio netto imponibile: 300.000 euro

Diritti di donazione (aliquota del 20%): 58194 euro

IMMOBILIÈRE (IFI) -

SEUIL D’IMPOSITION :1 300 000 €-

Effectuer des donations de biens immobiliers en démembrement peut être une des solutions patrimoniales afin de réduire votre IFI.

L’usufruitier est responsable de déclarer le bien pour sa valeur en pleine propriété et de payer.

Sauf :

1/*Conformément à l’article 757 du Code Civil, à l’ouverture de la succession, si le conjoint

survivant a opté pour l’usufruit légal, alors ce sont à la fois l’usufruitier et le nu-propriétaire qui sont taxés, à proportion de leurs droits.

Par conséquent, chacun est imposé sur la valeur de ses droits respectifs.

.

IMMOBILIARE (IFI) -

SOGLIA D'IMPOSIZIONE : 1.300.000 €-

Effettuare donazioni di immobili scorporati può essere una delle soluzioni patrimoniali per ridurre la vostra patrimoniale IFI.

L'usufruttuario è responsabile di dichiarare il bene per il suo valore in piena proprietà e di pagare.

Tranne:

1/*Ai sensi dell'articolo 757 del Codice Civile, all'apertura della successione, se il coniuge superstite ha optato per l'usufrutto legale, allora

sono sia l'usufruttuario sia il nudo-proprietario che vengono tassati in proporzione ai loro diritti.

Di conseguenza, ognuno è tassato sul valore dei suoi rispettivi diritti. ,

Par exemple, si un bien est compris dans l’héritage au décès d’un des parents, et que le parent survivant conserve l’usufruit, les enfants qui héritent de la nue-propriété devront déclarer ce bien dans leur patrimoine à hauteur de sa valeur en nue-propriété.

Attention, si les enfants ont déjà un patrimoine immobilier conséquent cela pourrait même les faire passer à l’IFI.

En revanche, cela ne concerne que les usufruitiers légaux.

Si une personne reçoit l’usufruit conventionnel par testament, donation au dernier vivant, ou encore du vivant de son conjoint survivant, l’usufruitier continue à déclarer seul la valeur de ce bien en pleine propriété.

Ad esempio, se un bene è incluso nell'asse ereditario al decesso di uno dei genitori e il genitore superstite conserva l'usufrutto, i

figli che ereditano la nuda-proprietà dovranno dichiarare questo bene nel loro patrimonio all'altezza del suo valore in nudaproprietà.

Attenzione, se i figli hanno già un patrimonio immobiliare importante potrebbe anche farli passare al IFI.

Invece, questo riguarda solo gli usufruttuari legali.

Se una persona riceve l'usufrutto

convenzionale per testamento, donazione al sopravvissuto, o ancora in vita del coniuge superstite, l'usufruttuario continua a dichiarare da solo il valore di questo bene in piena proprietà

Entre enfant et parent:

( ligne directe ) :

Montant t:ransmis imposable

Taux d’imposition

De 0 € à 8 072 € 5%

De 8 072 € à 12 109 € 10%

De 12 109 € à 15 932 € 15 %

De 15 932 € à 552 324 € 20%

De 552 324 € à 902 838 €

30%

De 902 838 € à 1 805 677 €

40%

Au-delà de 1 805 677 €

45%

Barème 2025 sur les SUCCESSIONS et DONATIONS:

vers les frères et sœurs.

Montant transmis imposable : Taux d’imposition

De 0 € à 24 430 € 35%

Au-delà de 24 430 € 45%

vers les parents

jusqu’au 4ème degré (neveu, nièce, oncle,tante…)

Montant transmis

imposable : Taux d’imposition

Sans limite 55%

vers le concubin/ les tiers

Montant transmis imposable :

Taux d’imposition

Sans limite 60%

*L’intérêt de cette transmission est surtout fiscal puisque les droits de mutation à titre gratuit ne sont dus que sur la seule valeur de la nue-propriété

Lors de l’extinction de l’usufruit, le donataire ne sera pas imposé au titre de la reconstitution de la pleine propriété

*Un usufruit successif peut être stipulé au profit de l’époux du donateur afin de lui permettre de percevoir les revenus de la chose après le décès de celui-ci

L'interesse di questa trasmissione è soprattutto fiscale poiché i diritti di trasferimento a titolo gratuito sono dovuti solo sul valore della nuda proprietà .

Al momento dell'estinzione dell'usufrutto, il donatario non sarà tassato per la ricostituzione della piena proprietà

*Un usufrutto successivo può essere stipulato a vantaggio del coniuge del donatore per consentirgli di percepire i proventi della cosa dopo il decesso di quest'ultimo.

RÉPARTITION DES CHARGES FISCALES

ET DES TRAVAUX

Taxe foncière : Elle est généralement

payée par l'usufruitier, car c'est lui qui jouit du bien.

Gros travaux : Ils incombent généralement au nu-propriétaire (article 606 du Code Civil).

Travaux d'entretien et réparations

courantes : Ils sont à la charge de l'usufruitier (article 605 du Code Civil).

RIPARTIZIONE DEGLI ONERI FISCALI

E DEI LAVORI

Tassa di proprietà: è generalmente pagata dall'usufruttuario, in quanto gode del bene.

Grandi lavori: sono generalmente a carico del proprietario (articolo 606 del Codice Civile).

Lavori di manutenzione e riparazioni correnti: sono a carico dell'usufruttuario (articolo 605 del Codice Civile).

CONCRÈTEMENT, SI AUCUNE DISPOSITION N’EST PRISE DE VOTRE

VIVANT, ALORS L’USUFRUIT EST TRANSMIS AU CONJOINT

SURVIVANT ET LA NUE-PROPRIÉTÉ AUX ENFANTS.

Mais dans ce cas, l’usufruit et la nue-propri

été entrent dans la base taxable de l’IFI de chaque héritier. Par conséquent, ils peuvent être soumis à l’IFI si leur patrimoine dépasse 1,3 million d’euros.

2/*Lorsque la nue-propriété d’un bien a été vendue à un tiers autre qu’un héritier ou donataire.

3/*Lorsque la nue-propriété a fait l’objet d’une donation avec réserve d’usufruit à une entité publique, d’une association ou d’une fondation reconnue d’utilité publique.

IMPOSITION POUR LE NU PROPRIETAIRE

Comme nous venons de le voir, dans certains cas, le nupropriétaire doit déclarer la valeur du bien aux impôts, selon un barème défini par l’article 669 du Code général des impôts . En effet, la valeur à déclarer dépend de l’âge de l’usufruitier au 1 er janvier de l’année.

Elle augmente au fur et à mesure des années pour se rapprocher de la valeur en pleine propriété. Le barème légal qui définit la valeur à déclarer de l’usufruit et celle de la nue-propriété sur la pleine propriété du bien :

CONCRETAMENTE, SE NESSUNA DISPOSIZIONE È PRESA DURANTE

LA VOSTRA VITA, ALLORA L'USUFRUTTO È TRASMESSO AL CONIUGE

SUPERSTITE E LA NUDA-PROPRIETÀ AI FIGLI.

Ma in questo caso, l'usufrutto e la nuda-proprietà entrano nella base imponibile dell'IFI di ciascun erede.

Pertanto, possono essere sottoposti alla patimoniale IFI se il loro patrimonio supera 1,3 milioni di euro.

2/*Quando la proprietà di un bene è stata venduta a terzi diversi da un erede o donatario.

3/*Quando la nuda-proprietà è stata oggetto di una donazione con riserva d'usufrutto a un ente pubblico, ad un'associazione o ad una fondazione riconosciuta di pubblica utilità.

TASSAZIONE PER IL NUDO-PROPRIETARIO

Come abbiamo appena visto, in alcuni casi il nudo-proprietario deve dichiarare il valore dell'immobile ai fini fiscali, secondo una tabella definita dall'articolo 669 del Codice generale delle imposte . Infatti, il valore da dichiarare dipende dall'età dell'usufruttuario al 1° gennaio dell'anno .

Essa aumenta nel corso degli anni, per avvicinarsi al valore della piena proprietà.

La tabella che definisce il valore da dichiarare dell'usufrutto e quello della nuda-proprietà sulla piena proprietà del bene: