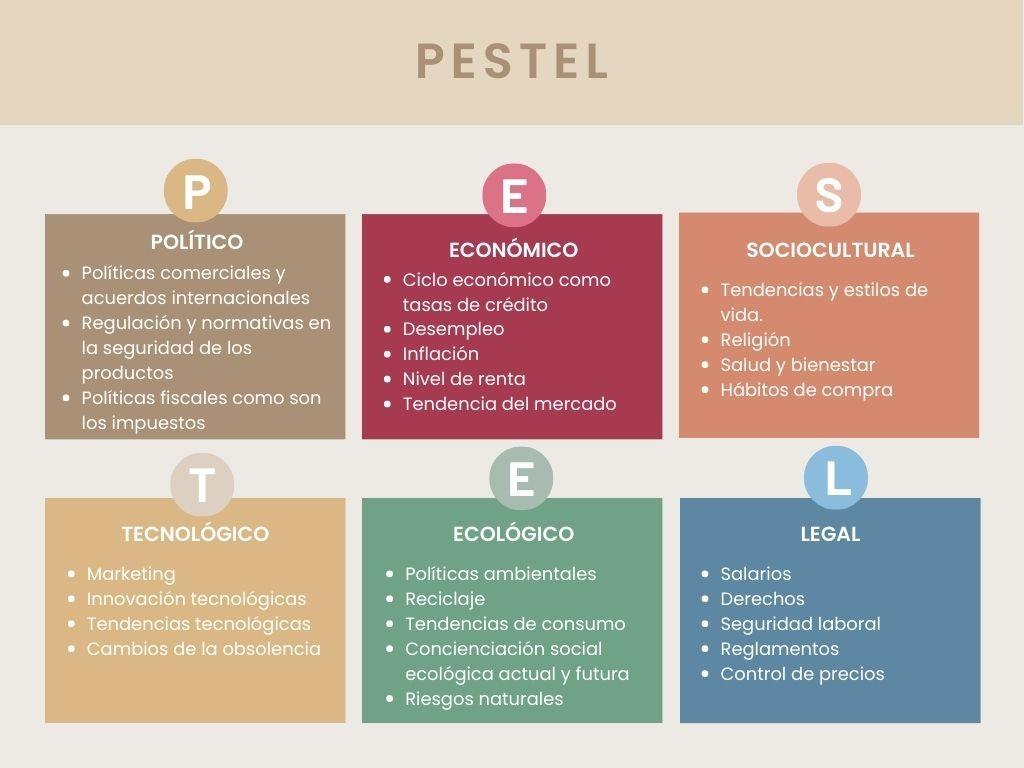

ANÁLISIS PESTEL

Político.

Puntos negativos para nuestra empresa ya que cada cierto tiempo implementan nuevas políticas sobre importaciones, nuestra empresa tendría un costo más alto al momento de adquirir estos productos porque incrementan los precios por los porcentajes elevados de impuestos.

Económico.

Se trata de poder pensar, analizar y estudiar aquellas circunstancias económicas actuales y futuras del país que nos afecte nuestra estrategia para comercializar nuestros productos, ya sea por falta de empleo, inflación, tendencias del mercado, niveles de renta y no tendrían un poder adquisitivo para gastarlo.

5

Sociocultural.

Identificar aquellas características de la sociedad puede afectar nuestra empresa, como están cambiando en las tendencias, estilos de vida, afectaciones por medio de las religiones que poseen un rango alto de restricciones y por lo tanto suspenden sus hábitos de compra.

Tecnológico.

Las nuevas tecnologías han sido más complejas ya que, los cambios siempre han ido con mucha velocidad, cambiando de manera positiva al momento de adquirir todas estas herramientas para cambiar la sociedad promoviendo la innovación en las TIC, nuevas tecnologías para provocar los tipos de innovación, nuevas formas de distribución y cambios positivos para acortar las tecnologías obsoletas.

Ecológico.

El cuidado del medio ambiente se convierte en un punto referente en cuanto cambios climáticos, cultura de reciclaje, riesgos naturales como entre otras, ya que para nuestra empresa hay que tener en cuenta que al público los puede inquietar las tendencias ecológicas para no perjudicar nuestra comercialización.

Legal.

De las cosas importantes para nuestra empresa es no dejar desapercibido los asuntos legales o jurídicos del país por la afectación de la empresa y limitación de la actuación, respetando los derechos, seguridad laboral, salarios del trabajador, ya que regulan los comportamientos del mercado contemplando las normas para evitar problemas y sanciones.

6

Análisis vertical

EMPRESA FONTANA SPORT SAS ESTADO DE RESULTADOS

DEL 1 AL 31 DE DICIEMBRE DE 2021 Y 2022

Cifras expresadas en pesos colombianos

Los costos de venta de la empresa Fontana Sport S.A.S del año 2021 disminuyeron en un 13% respecto al año 2022.

7

2021 2022 2021 2022 ANÁLISIS VERTICAL ANÁLISIS VERTICAL HORIZONTAL V. ABSOLUTA HORIZONTAL V. RELATIVA Ingresos ordinarios 918.200.000 1.545.000.000 100% 100% 626.800.000 68% Devoluciones. rebajas y descuentos 5.218.500 15.487.000 1% 1% 10.268.500 197% Costos de ventas 585.507.186 795.400.785 64% 51% 209.893.599 36% Utilidad bruta operacional 327.474.314 734.112.215 36% 48% 406.637.901 124% Gastos operacionales Gastos operacionales de administración 3.144.470 9.286.300 0,34% 1% 6.141.830 195% Acueducto y alcantarillado 205.000 874.000 0,02% 0,06% 669.000 326% Energia Electrica 300.000 1.285.000 0,03% 0,08% 985.000 328% Telefono 180.000 180.000 0,02% 0,01% - 0% Faxy telex 70.000 - 0,01% 0,00% 70.000 - -100% Transporte. fletes y acarreos 710.000 2.580.000 0,08% 0,17% 1.870.000 263% Equipos de oficina 189.359 385.000 0,02% 0,02% 195.641 103% Equipo de comunicación y computacion 780.111 2.580.000 0,08% 0,17% 1.799.889 231% Elementos de Aseo 150.000 302.000 0,02% 0,02% 152.000 101% Utiles. papelería. fotocopias 560.000 1.100.300 0,06% 0,07% 540.300 96% Gastos operacionales de personal 16.343.619 59.934.545 2% 4% 43.590.926 267% Sueldos 9.138.409 35.045.100 1% 2% 25.906.691 283% Horas extras y recargos 1.269.893 5.248.000 0,14% 0,34% 3.978.107 313% Auxilio de transporte 411.416 1.470.000 0,04% 0,10% 1.058.584 257% Cesantías 901.283 2.919.257 0,10% 0,19% 2.017.974 224% Intereses / cesantías 108.197 350.311 0,01% 0,02% 242.114 224% Prima de servicios 901.283 2.919.257 0,10% 0,19% 2.017.974 224% vacaciones 434.026 1.461.381 0,05% 0,09% 1.027.355 237% Aportes a ARL 108.663 182.935 0,01% 0,01% 74.272 68% Aportes a Entidades promotoras de salud 884.706 2.978.834 0,10% 0,19% 2.094.128 237% Aportes a fondos de pensiones y/o cesantías 1.248.996 4.205.412 0,14% 0,27% 2.956.416 237% Aportes a cajas de compensación familiar 416.332 1.401.804 0,05% 0,09% 985.472 237% Aportes a ICBF 312.249 1.051.353 0,03% 0,07% 739.104 237% Aportes a SENA 208.166 700.902 0,02% 0,05% 492.736 237% UTILIDAD OPERACIONAL 307.986.225 664.891.370 34% 43% 356.905.145 116% Ingresos no operacionales 884.000 - 0,10% 0,00% 884.000 - -100% Otros - Diferencia en Impuestos 884.000 - 0,10% 0,00% 884.000 - -100% Gastos no operacionales 1.990.465 12.057.000 0,22% 0,78% 10.066.535 506% Intereses Banco de Bogotá 750.000 8.450.000 0,08% 0,55% 7.700.000 1027% Gastos Bancarios 850.000 2.140.000 0,09% 0,14% 1.290.000 152% Comisiones 150.000 567.000 0,02% 0,04% 417.000 278% Otros - GMF 240.000 900.000 0,03% 0,06% 660.000 275% Otros - Retencion en la fuente 465 - 0,00% 0,00% 465 - -100% Utilidad antes de impuestos y reservas 305.111.760 652.834.370 33% 42% 347.722.610 114% Impuesto a las ganancias (31%) 94.584.646 228.492.029 10% 15% 133.907.384 142% Utilidad líquida 211.137.684 424.342.340 23% 27% 213.204.656 101% Reserva legal (10%) 21.113.768 42.434.234 2% 3% 21.320.466 101% Utilidad del operaciones continuadas 190.023.916 381.908.106 21% 25% 191.884.191 101% Utilidad del ejercicio 190.023.916 381.908.106 21% 25% 191.884.190 101%

EMPRESA FONTANA SPORT SAS ESTADO DE SITUACIÓN FINANCIERA DEL 1 AL 31 DE DICIEMBRE DE 2021 Y 2022

Cifras expresadas en pesos colombianos

La utilidad bruta operacional ha experimentado un aumento significativo en comparación con el año anterior, lo que indica una mejora en la rentabilidad general de la empresa.

Los gastos de administración muestran una disminución en relación con los ingresos totales. Esta reducción indica que la empresa ha logrado optimizar sus procesos internos y reducir sus gastos operativos.

Análisis horizontal

La utilidad bruta operacional ha experimentado un crecimiento, lo que indica que la empresa ha logrado mejorar su rentabilidad a pesar de los cambios en los ingresos y los costos.

Los gastos administrativos han mostrado un aumento considerable, lo que indica un posible aumento en los gastos generales de la empresa, como salarios, alquileres o servicios públicos.

Los costos de ventas han disminuido de manera significativa en relación con los ingresos, lo que sugiere que la empresa puede estar enfrentando una disminución en los costos de producción o adquisición de materiales.

8

9 ACTIVOS Activo Corriente 2021 2021 ANALISIS VERTICAL TOTAL SUB GRUPO ANALISIS VERTICAL TOTAL SUB GRUPO ANÁLISIS HORIZONTAL V. ABSOLUTA ANÁLISIS HORIZONTAL V. RELATIVA Efectivo y equivalente de efectivo 797.294.944 869.670.806 55,0 56,4 33,5 34,8 72.375.862 9% Caja 285.475.166 325.705.540 19,7 20,2 12,6 13,0 40.230.374 14% Bancos 482.319.778 528.964.782 33,2 34,1 20,4 21,2 46.645.004 10% Cuentas de ahorro 29.500.000 15.000.484 2,0 2,1 0,6 0,6 14.499.516 - -49% Inversiones 106.160.000 139.784.605 7,3 7,5 5,4 5,6 33.624.605 32% Acciones 100.960.000 139.584.605 7,0 7,1 5,4 5,6 38.624.605 38% Cédulas de capitalización 200.000 200.000 0,014 0,014 0,008 0,008 - 0% CDT 5.000.000 - 0,3 0,4 0,0 0,0 5.000.000 - -100% Deudores 318.788.225 911.879.600 22,0 22,6 35,1 36,5 593.091.375 186% Nacionales 277.502.225 852.014.400 19,1 19,6 32,8 34,1 574.512.175 207% Retención en la fuente 41.286.000 59.865.200 2,8 2,9 2,3 2,4 18.579.200 45% Inventarios 190.321.841 577.406.766 13,1 13,5 22,3 23,1 387.084.925 203% Mercancias no fabricadas por la empresa 190.321.841 577.406.766 13,1 13,5 22,3 23,1 387.084.925 203% Total activo corriente 1.412.565.010 2.498.741.777 97,4 100,0 96,3 100,0 1.086.176.767 77% Activos no corrientes Propiedades. planta y equipo 38.203.942 95.741.900 2,6 100,0 3,7 100,0 57.537.958 151% Equipos de oficina 20.261.386 59.844.500 1,4 53,0 2,3 62,5 39.583.114 195% Equipos de comunicación y computación 17.942.556 35.897.400 1,2 47,0 1,4 37,5 17.954.844 100% Total activo no corriente 38.203.942 95.741.900 2,6 100,0 3,7 100,0 57.537.958 151% TOTAL ACTIVO 1.450.768.952 2.594.483.677 100,0 100,0 1.143.714.725 79% Pasivos corrientes Obligaciones financieras 40.000.000 184.500.000 4,9 4,9 11,9 11,9 144.500.000 361% Pagarés 40.000.000 184.500.000 4,9 4,9 11,9 11,9 144.500.000 361% Proveedores 616.332.344 985.458.500 76,0 76,0 63,4 63,4 369.126.156 60% Proveedores nacionales 616.332.344 985.458.500 76,0 76,0 63,4 63,4 369.126.156 60% Impuestos. gravámenes y tasas 148.456.746 368.627.350 18,3 18,3 23,7 23,7 220.170.605 148% Vigencia fiscal corriente 94.584.646 228.492.029 11,7 11,7 14,7 14,7 133.907.384 142% Impuesto a las ventas generado 429.090.984 293.550.000 52,9 52,9 18,9 18,9 135.540.984 - -32% Impuesto a las ventas descontable 375.225.984 154.068.679 46,2 46,2 9,9 9,9 221.157.305 - -59% Retencion en la fuente por pagar 7.100 654.000 0,0 0,0 0,0 0,0 646.900 9111% Obligaciones laborales 6.630.717 16.380.075 0,8 0,8 1,1 1,1 9.749.358 147% Cesantías consolidadas 901.283 2.919.257 0,1 0,1 0,2 0,2 2.017.974 224% Intereses sobre cesantia 108.197 350.311 0,0 0,0 0,0 0,0 242.114 224% Prima de servicios 901.283 2.919.257 0,1 0,1 0,2 0,2 2.017.974 224% Vacaciones consolidadas 434.026 1.461.381 0,1 0,1 0,1 0,1 1.027.355 237% Retenciones y aportes de nomina 2.620.600 5.214.000 0,3 0,3 0,3 0,3 2.593.400 99% Pensiones 1.665.328 3.515.870 0,2 0,2 0,2 0,2 1.850.542 111% Total pasivo corriente 811.419.807 1.554.965.925 100,0 100,0 100,0 100,0 743.546.118 92% TOTAL PASIVO 811.419.807 1.554.965.925 100,0 100,0 743.546.118 92% Capital social 135.000.000 135.000.000 21,1 13,0 - 0% Capital suscrito y pagado 135.000.000 135.000.000 21,1 13,0 - 0% Reservas obligatorias 24.173.734 42.434.234 3,8 4,1 18.260.500 76% Reserva legal 21.113.768 42.434.234 3,3 4,1 21.320.466 101% Reservas ocasionales 3.059.966 - 0,5 0,0 3.059.966 - -100% Resultado del ejercicio 190.023.916 381.908.106 29,7 36,7 191.884.190 101% Utilidad del ejercicio 190.023.916 381.908.106 29,7 36,7 191.884.190 101% Resultados de ejercicios anteriores 290.151.495 480.175.411 45,4 46,2 190.023.916 65% Utilidades acumuladas 290.151.495 480.175.411 45,4 46,2 190.023.916 65% TOTAL PATRIMONIO 639.349.145 1.039.517.751 100,0 100,0 400.168.606 63% TOTAL PASIVO MÁS PATRIMONIO 1.450.768.952 2.594.483.677 1.143.714.725 79% 2022 2021

Interpretación estado de situación financiera

Se observa que la empresa tiene un alto porcentaje del 96% de activos corrientes y el 4% no corrientes en el último año, dando a entender que tiene un buen flujo de cartera en ese punto.

Siendo ese 4% el más significativo la propiedad planta y equipo siendo un valor bastante alto que pertenece a los activos fijos de la empresa.

Podemos determinar que los pasivos de la empresa aumentaron significativamente, dando a entender que se debe ir recuperando y solventando aquellos gastos como las obligaciones financieras que aumentaron un 361%, que la empresa posee con una variación del 92% pasivo total.

La empresa no posee pasivos a largo plazo, lo que nos da a entender que tiene una buena rentabilidad para solventar aquellas deudas no corrientes, teniendo un aumento de $1 ´554.965.925, pero se entiende que la empresa tiene activos suficientes de respaldo.

Se observa que la empresa en el último año no adquirió un CDT, el cual hubiese podido ya que tenía activos suficientes para poder generar alguna ganancia a largo plazo.

Tuvo un aumento en los inventarios del 200%, debería recurrir a las ventas de estas mercancías para poder convertirlas en dinero.

La empresa podría implementar nuevas medidas obtener los pasivos a largo plazo, pudiendo tener un mejor pago más cómodo y no tener que acudir tan rápido aquellos activos corrientes que le pueden funcionar para tener una mejor inversión.

10

Indicadores Financieros.

Liquidez.

Análisis general

En el año 2021 el indicador es de 1.7 y en el año 2022 es de 1.6, en otras palabras, por cada peso de deuda a corto plazo cada año, la empresa dispone de 1 peso y 7 centavos de auxilio para el año 2021 y 1 pesos y 6 centavos para el año 2022.

Por lo cual revela que para el año 2021 por cada peso de deuda a corto plazo 1 peso y 5 centavos de auxilio, sin obligación de someter el inventario y para el año 2022, 1 peso y 2 centavos.

Para el año 2021 se alcanzó un resultado de $601.145.203 y para el año 2022 se obtuvo $ 943.775.852, lo que muestra que los activos corrientes superaron los pasivos a corto plazo, significa que la empresa puede pagar sus deudas solo con sus activos.

Esto sugiere que la empresa debe conseguir más recursos para cubrir su déficit de inventario y cuentas por cobrar, que equivalen a $503.827.866En

11

Año 2021 Aaño 2022 1.412.565.010 $ 2.498.741.777 $ 811.419.807 $ 1.554.965.925 $ 1222243169 1921335011 811419807 1554965925 = RAZÓN CORRIENTE PRUEBA ÁCIDA CAPITAL NETO DE TRABAJO CAPITAL DE TRABAJO OPERATIVO (ACTIVO CORRIENTE-INVENTARIOS) PASIVO CORRIENTE CUENTAS COMERCIALES POR COBRAR+INVENTARIOS-CUENTAS COMERCIALES POR PAGAR ACTIVO CORRIENTE-PASIVO CORRIENTE ACTIVO CORRIENTE PASIVO CORRIENTE = = = 107.222.278 -$ 503.827.866 $ 1,7 1,5 1,6 1,2 601.145.203 $ 943.775.852 $

Análisis general

La empresa tiene que esperar 132 días para que se hagan efectivas las cuentas por cobrar.

Respectivamente la empresa también debe esperar 140 días esto con el fin de que su inventario pueda hacerse efectivo o en cuentas por cobrar.

Aunque es un poco lento, la empresa paga a sus proveedores cada 362 días. Con una rotación de cartera de 132 días, la empresa puede hacerlo un poco más rápido.

Se genera una vez por cada peso del activo total para cubrir los gastos de los ingresos por actividades ordinarias.

El ciclo de conversión de efectivo de -45 indica que la empresa cobra las cuentas antes de tener que pagar sus deudas, lo que significa que no necesita fondos propios para pagar sus deudas, sino que obtiene beneficios de los pagos recibidos.

12 Actividad. CUENTAS POR COBRAR PROMEDIO 615.333.913 $ VENTAS A CRÉDITO 1.545.000.000 $ PROMEDIO DE INVENTARIOS 383.864.304 $ COSTO DE VENTAS 795.400.785 $ CUENTAS COMERCIALES POR PAGAR PROMEDIO 800.895.422 $ COMPRAS A CREDITO O COSTO DE VENTAS 795.400.785 $ INGRESOS ACTIVIDADES ORDINARIAS 1.545.000.000 $ ACTIVO TOTAL PROMEDIO 2.022.626.315 $ CICLO DE EFECTIVO (ROTACIÓN CUENTAS COMERCIALES POR COBRAR+ROTACIÓN DE INVENTARIOS)ROTACIÓN DE PROOVEDORES = -45 ROTACIÓN DE CUENTAS POR COBRAR ROTACIÓN DE INVENTARIO ROTACIÓN DE PROVEEDORES ROTACIÓN DE ACTIVO TOTAL 174 362 275 x360 x360 x360 x360 143

Análisis general.

Este margen nos señala que la empresa está generando ganancias del 47,5% en comparación con los costos de fabricación de sus bienes y servicios. Este es un indicador positivo.

Por consiguiente la empresa está produciendo unos beneficios del 43% después de calcular los gastos operativos de sus ganancias. Esta es una señal favorable de la eficiencia en la gestión de costos y rentabilidad.

Después de deducir todos los costos, incluidos los impuestos e intereses, la empresa está generando una ganancia del 24,7%. El aumento en comparación con el año anterior nos muestra un aumento en el crecimiento y la rentabilidad de la empresa.

13 Rentabilidad. Año 2021 Año 2022 327.474.314 $ 734.112.215 $ 918.200.000 $ 1.545.000.000 $ 307.986.225 $ 664.891.370 $ 918.200.000 $ 1.545.000.000 $ 190.023.916 $ 381.908.106 $ 918.200.000 $ 1.545.000.000 $ 381.908.106 $ PATRIMONIO PROMEDIO 839.433.448 $ 381.908.106 $ 2.022.626.315 $ = 664.891.370 $ 24,7 *100 *100 *100 UTILIDAD BRUTA VENTAS NETAS UTILIDAD OPERACIONAL VENTAS NETAS UTILIDAD NETA VENTAS NETAS UTILIDAD NETA UTILIDAD NETA ACTIVO TOTAL PROMEDIO 47,5 43,0 EBITDA 35,7 33,5 20,7 45,5 18,9 MARGEN BRUTO MARGEN OPERACIONAL MARGEN NETO RENDIMIENTO DEL PATRIMONIO (ROE) RENDIMIENTO DEL ACTIVO (ROA) UTILIDAD DE OPERACIÓN+GASTO POR DEPRECIACIÓN+GASTO POR AMORTIZACIONES *100 *100

Endeudamiento.

Análisis general

Este indicador nos sugiere que el 59,9% de los activos de la empresa están siendo financiados con deuda. Esta es más alta que el año anterior y sugiere que la empresa se ha endeudado más, lo que nos indica ser una señal de riesgo financiero. Por esto se recomienda un análisis cuidadoso de la capacidad de la empresa para cumplir con sus obligaciones financieras y administrar su deuda.

La concentración de pasivos a corto plazo de la empresa fue del cien por ciento, lo que significa que todos sus pasivos deben ser pagados en un plazo muy corto. La situación actual es similar a la del año anterior, lo que indica que la compañía ha mantenido su estrategia de concentración de pasivos a corto plazo. Se recomienda un análisis cuidadoso de la capacidad de la empresa para cumplir con sus obligaciones a corto plazo.

La deuda del 7,3% implica Este indicador indica que el costo de los intereses en relación a los ingresos de la empresa es del 0,78%. Esto siendo menor que el año anterior indica que la empresa ha mejorado en su capacidad para manejar su carga financiera y obtener una mayor rentabilidad.

14

Año 2021 Año 2022 TOTAL PASIVO X100 811.419.807 $ 1.554.965.925 $ TOTAL ACTIVO 1.450.768.952 $ 2.594.483.677 $ PASIVO CORRIENTE X100 811.419.807 $ 1.554.965.925 $ PASIVO TOTAL 811.419.807 $ 1.554.965.925 $ OBLIGACIONES FINANCIERAS PROMEDIO X100 112.250.000 $ VENTAS NETAS 1.545.000.000 $ COSTOS(GASTOS)FINANCIEROS X100 1.990.465 $ 12.057.000 $ VENTAS 918.200.000 $ 1.545.000.000 $ UTILIDAD OPERACIONAL 307.986.225 $ 664.891.370 $ COSTOS (GASTOS) FINANCIEROS 1.990.465 $ 12.057.000 $ EBITDA 664.891.369,93 $ COSTO(GASTOS) FINANCIEROS 12.057.000 $ COBERTURA DE INTERESES II 55,9 59,9 100 100 7,3 55,1 0,22 NIVEL DE ENDEUDAMIENTO CONCENTRACIÓN DE PASIVOS A CORTO PLAZO ENDEUDAMIENTO FINANCIERO IMPACTO DE LA VARGA FINANCIERA COBERTURA DE INTERESES I 154,7 0,78 55,1

Las ganancias antes de intereses e impuestos de la empresa son 55,1 veces mayores que el costo de su carga financiera. Este indica una mejora en la capacidad de la empresa para pagar sus deudas y una mayor solvencia financiera, ya que es mayor que el indicador del año anterior.

15