13 minute read

Analyse consolidatie

HOGE RENTE WELLICHT REMMENDE FACTOR OVERNAMEGOLF ZET OOK IN 2023 NOG DOOR

De overnamegolf die de Nederlandse adviesmarkt al enkele jaren in zijn greep houdt, g j j g p zet ook in 2023 door. Precieze aantallen zijn niet bekend, omdat daaraan slechts j , mondjesmaat bekendheid wordt gegeven. Voor IG&H in samenwerking met RiFD reden j gg g gg g om 520 recente overnames onder de loep te nemen. Jan Pieter van der Helm, Emma p , Hersée en Marijn Schneider van IG&H analyseerden wie de grote kopers zijn en welk j type advieskantoor veel gekocht wordt.

Door: Jan Pieter van der Helm, Emma Hersée en Marijn Schneider

Nederland kent circa 6.000 advieskantoren (holdings). Een consolidatieslag van 520 kantoren lijkt daarom mee te vallen. Niets is echter minder waar, als we kijken naar de AM top 100 van grootste intermediairbedrijven. Door de overnamedrang van diverse investeerders zijn de machtsverhoudingen binnen de top 100 flink verschoven: zo kent de top 10 intermediair in 2021 zes nieuwkomers in vergelijking met 2015. Ook de recent aangekondigde overname van Aegon Nederland door ASR zal bijdragen aan de consolidatietrend.

Niet alleen zijn de namen van de koplopers veranderd, ook de omvang van de top 100 intermediairs neemt toe. Waar een intermediair op plaats 100 in 2016 nog 1,7 miljoen euro aan omzet genereerde, was dat in 2020 2,5 miljoen. In de nieuwste top 100 komt dit bedrag uit op 2,7 miljoen euro. Het totaalaantal actieve intermediairs in de schade- en inkomensmarkt ligt in 2021 nog altijd rond de 4.700 tegen 5.800 in 2016.

Een belangrijke driver voor de consolidatieslag is de toegenomen interesse van buitenlandse investeerders in de Nederlandse adviesmarkt. Partijen zoals IK partners, Five Arrows Principal Investments, Aquiline en Söderberg & Partners hebben actief geïnvesteerd de afgelopen jaren.

Hoewel de overnamemotor dus nog steeds op volle toeren draait, zien we echter een aantal sectorspecifieke en macro-economische ontwikkelingen die de komende periode kunnen bijdragen aan een afkoeling van de overnamemarkt. We hebben gekeken naar de drijfveren voor overnames en hebben verkend in hoeverre deze overnamegolf standhoudt. Daarbij staan drie vragen centraal: 1. Kopers: wie zijn de kopende partijen, wat drijft hen en op welke manier halen ze waarde uit overnames? 2. Verkopers: wie worden er verkocht en waarom besluiten eigenaren of aandeelhouders tot deze stap? 3. Toekomst: wat verwachten we in de toekomst rondom de overnamegolf en wat kunnen investeerders en advieskantoren doen om succesvol te zijn?

Wie zijn de kopers?

Wanneer we kijken naar de verschillende kopers, zien we vooral vier soorten investeerders: Nederlandse verzekeraars, private equity, Nederlandse advieskantoren en buitenlandse partijen.

Deze partijen hebben ieder hun eigen reden om andere advieskantoren te kopen. De categorie Nederlandse advieskantoren zien

thema: TOP 100

we vooral op zoek gaan naar schaal. Redenen hiervoor zijn het realiseren van lagere kosten, bereiken van grotere investeringskracht, verkrijgen van een sterkere positie op de arbeidsmarkt, bemachtigen van een betere inkooppositie richting risicodragers en het verhogen van de waarde van de organisatie. Hierbinnen zien we dat grotere volmachtkantoren vooral kleinere (provinciale) partijen opkopen. Hun strategie is om de portefeuilles van de gekochte partij in hun eigen volmacht onder te brengen. Als reactie op de groter wordende volmachtkantoren doen verzekeraars overnames vanuit defensief oogpunt. Hiermee proberen zij hun grip op distributie te vergroten en toegang tot de eindklant te waarborgen. Buitenlandse partijen zien het kopen van Nederlandse intermediairs als strategie om toegang te krijgen tot de Nederlandse (en Noord-Europese) markt. Hiermee hopen ze hun afzetmarkt te vergroten. Private-equitypartijen stappen in vanwege het interessante verdienpotentieel.

Als zogenoemde buy-and-buildstrategieën gehanteerd worden, zien we dat kopers onder te verdelen zijn in vier categorieën: 1. Partijen die inzetten op autonome groei en slechts af en toe een portefeuille overnemen. Hier is geen specifiek onderzoek naar, maar dit zijn naar alle waarschijnlijkheid honderden kantoren. 2. Partijen die goed rondkijken, zeer afgewogen een acquisitie doen en pas weer in de markt komen als de integratie volledig is afgerond. Het gaat hier doorgaans om maximaal twee overnames per jaar. Dit zijn enkele

OVER RIFD EN IG&H

RiFD (Ratinginstituut Financieel Dienstverleners) is een specialist in informatie over alle financieel adviseurs in Nederland. RiFD beschikt over een uitgebreide database onder de merknaam Infas. Deze database is online toegankelijk via licenties. Er zijn meerdere versies beschikbaar: voor de hypotheekmarkt, overnamemarkt en volmachtmarkt. Een deel van de data in dit artikel is afkomstig uit Infas Overnamemarkt.

IG&H helpt organisaties in de retail, financial services en healthcare om klanten centraal te zetten en de bedrijfsvoering en technologie daar op aan te passen. Dit doet IG&H door te adviseren, te ontwerpen en te bouwen aan toekomstbestendige (tech) oplossingen. In de financial services praktijk bezit IG&H data en tooling die unieke inzichten geven in het Nederlandse distributielandschap voor verzekeringen en pensioenen.

tientallen kantoren en goede voorbeelden hiervan zijn Zicht en Meijers. 3. Partijen die aanzienlijk meer overnames doen (5 tot 15 per jaar) en dit simultaan grondig integreren. Dat zorgt ervoor dat overnames en integraties hand in hand gaan, maar dit leidt wel tot spanning op de organisatie, omdat forse groei en integratie-uitdagingen hierin samenkomen. Goede voorbeelden hiervan zijn VLC & Partners en

Klap. 4. Partijen die meer dan vijftien overnames per jaar doen en integratie vanuit bewuste keuze achterwege laten of (grotendeels) nog moeten uitvoeren.

Logischerwijs is het vooral de laatste groep die zorgt voor het merendeel van de overnames. Zo zijn er binnen de Nederlandse adviesmarkt slechts vijf investeerders gezamenlijk verantwoordelijk voor circa 70 procent van alle overnames. Dit zijn Veldsink, Alpina (met daarachter Five Arrows Principal Investors (FAPI)), Söderberg & Partners (S&P), Heinenoord (met daarachter NN en Qmulus) en Quintes (met daarachter Aquiline). Hoewel de top 5 grote investeerders alle op zoek zijn naar schaal, hanteren ze ieder net andere buy-and-buildstrategieën.

Wat wordt gekocht?

Waar de buy-and-buildstrategieën verschillen tussen partijen, zien we qua acquisitietargets juist een aantal sterke generieke drivers. Zo blijkt uit de analyse door IG&H en RiFD van meer dan 520 overnames dat er tussen de overgenomen intermediairs veel overeenkomsten bestaan op gebied van bijvoorbeeld omvang, verdienmodel en de leeftijd van bestuurders.

Hoe groter, hoe beter

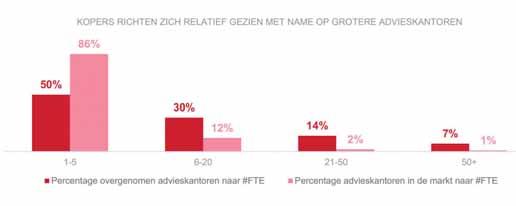

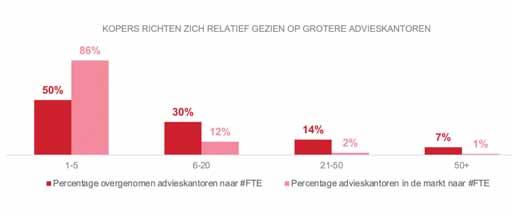

Binnen het intermediaire verzekeringslandschap zien we een sterke vertegenwoordiging van kleine advieskantoren. Nog altijd zijn in de Nederlandse schade en inkomensmarkt ruim 4.500 onafhankelijke adviseurs actief, waarvan het overgrote deel (85%) bestaat uit kleinere kantoren met minder dan vijf medewerkers. Logischerwijs is dit ook de categorie waar absoluut gezien de meeste overnames plaatsvinden (45%). Kijken we echter in relatieve termen, dan zien we dat kopers zich vooral richten op grotere advieskantoren. Zo vormen advieskantoren met zes of meer medewerkers slechts een klein deel van het totaalaantal kantoren in Nederland, maar hebben zij een groot aandeel in de gedane overnames.

Wanneer we een slag dieper kijken naar het koopgedrag van de vijf grote consolidators, zien we onderling sterke verschillen. Waar Veldsink zich bijvoorbeeld vooral richt op kleinere kantoren van één tot vijf medewerkers (72% van gedane overnames), richten andere investeerders (Alpina, Söderberg & Partners, Heinenoord en Quintes) zich juist op grotere partijen. Ten opzichte van de concurrentie zien we dat S&P relatief gezien de grootste partijen acquireert: in 36 procent van alle overnames gaat het om meer dan 20 medewerkers. Een mogelijke verklaring hiervoor is dat Söderberg & Partners hoofdzakelijk acquireert via minderheidsbelangen, waarmee de initiële investering lager is.

Graag met volmacht alstublieft

Ten tweede zien we ook een sterke relatie tussen het verdienmodel van gekochte partijen. Hoewel absoluut gezien verreweg de meeste overnames bestaan uit provinciale kantoren (86%), zien we in relatieve zin een oververtegenwoordiging van partijen met volmacht. Hoewel marktbreed slechts 5 procent van de advieskantoren een volmacht heeft, is dit bij de overgenomen kantoren ruim 13 procent. Mogelijke verklaringen voor de grote interesse in kantoren met volmacht is dat deze vaak groter zijn in omvang, beter zijn gedigitaliseerd, vaak kwalitatief goede medewerkers hebben en een breder verdienmodel kennen.

WANNEER WORDT GEKEKEN NAAR OVERGENOMEN INTERMEDIAIRS BLIJKEN ER VEEL OVEREENKOMSTEN TE ZIJN OP GEBIED VAN OMVANG, VERDIENMODEL EN DE LEEFTIJD VAN BESTUURDERS

ONDERZOEKSMETHODE

• IG&H en RIFD hebben gezamenlijk meer dan 520 overnames geanalyseerd binnen de Nederlandse intermediaire verzekeringssector tot en met augustus 2022, waarbij inzicht is verkregen in zowel de koper als verkoper (bijvoorbeeld aantallen fte, type verdienmodel, leeftijd van bestuurders, locatie en KVK/AFM-inschrijvingen). • De overnamedatabase is gecombineerd met data vanuit de IG&H

Distributiemonitor, die inzicht geeft in de distributievolumes per intermediair per deelmarkt (schade particulier, schade zakelijk, inkomen individueel, inkomen collectief, pensioen, hypotheken en banksparen) • De overnames zijn geverifieerd met diverse sectorinsiders. Overnames van (deel)portefeuilles zijn niet meegenomen.

Kijken we naar de vijf grote investeerders, dan zien we dat de acquisitiefocus van Veldsink, net als op gebied van omvang, afwijkt van de andere partijen. Zo bestaat er bij Veldsink een oververtegenwoordiging van provinciale kantoren (98%), terwijl we bij de andere vier investeerders juist een oververtegenwoordiging van volmachtkantoren zien (13-18%).

Doe maar een bestuurder op leeftijd

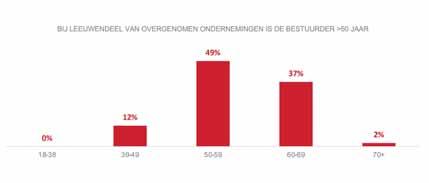

Naast omvang en het verdienmodel observeren we onder de verkochte advieskantoren, een relatief groot aantal met een bestuurder op leeftijd. Van de 520 geanalyseerde overnames is van 175 de leeftijd van de bestuurder bekend. Van deze 175 partijen had ruim 88% een bestuurder met een leeftijd boven de 50 jaar. Logischerwijs zien we dat, zodra bestuurders de pensioenleeftijd naderen, vragen rondom de continuïteit van de onderneming en opvolging actueel worden. In combinatie met de hoge multiples die op dit moment betaald worden, vormt dit een sterke motivatie om te verkopen.

Analyseren we het koopgedrag van de vijf grote investeerders, dan zien we dat met name Heinenoord zich richt op ondernemingen met een oudere bestuurder. Zo heeft 83% van de overgenomen advieskantoren een leeftijd van 60 jaar en ouder. Veldsink koopt relatief gezien de meeste advieskantoren met een jongere bestuurder, al is hier maar in 15 procent van de gevallen sprake van een bestuurder onder de vijftig jaar.

Wat brengt de toekomst?

De afgelopen jaren is sprake geweest van een ware overnamegolf in de intermediaire verzekeringsmarkt, mede gedreven door gunstige macro-economische condities. Ook in de eerste helft van 2022 is de overnamemotor nog op volle toeren blijven draaien. De toenemende economische onzekerheid ten spijt, zijn verzekeraars en intermediairs in het verleden relatief ongevoelig gebleken voor conjunctuurschommelingen.

De stabiele kasstromen die in beperkte mate beïnvloed worden door de staat van de economie maken de (intermediaire) verzekeringssector interessant als veilige investeringskeuze, juist in tijden van onzekerheid. Hierbij beschikken de meeste acquirerende partijen nog steeds over voldoende kapitaal en is de Nederlandse verzekeringssector ook vanuit internationaal perspectief nog steeds zeer aantrekkelijk. Zo is de markt goed gereguleerd, professioneel en met name in het schadedomein nog altijd sterk versnipperd. Daarnaast liggen de betaalde multiples in Nederland nog altijd lager dan in bijvoorbeeld het Verenigd Koninkrijk. Mede hierdoor is de verwachting dat de interesse van verschillende typen investeerders in de Nederlandse (intermediaire) verzekeringsmarkt aanhoudt en dat de consolidatietrend in 2023 voortduurt. Ondanks haar stabiele karakter, kan ook de intermediaire verzekeringsmarkt niet helemaal los worden gezien van de markt waarin zij opereert. Tegen de achtergrond van een economisch onzekere situatie waarbij de inflatie oploopt en een recessie op de loer ligt, lijkt het marktsentiment van ‘kopen, kopen, kopen’ toch te kantelen. Met het oog op de stijgende rente wordt het voor verschillende investeerders bijvoorbeeld duurder om kapitaal aan te trekken, waardoor de financierbaarheid van overnames afneemt. Ten tweede leert de ervaring dat vooral strategische kopers (verzekeraars) in tijden van economische onzekerheid vaker hun risicovolle investeringen terugschroeven. Tot slot zien we dat de kosten van het intermediair stijgen als gevolg van onder meer toenemende loonkosten. Bovendien komen de inkomsten uit commissies steeds verder onder druk te staan, doordat verzekeraars deze langzaamaan verlagen.

Hoewel de consolidatietrend nog niet ten einde is, is het de verwachting dat deze ontwikkelingen ervoor zorgen dat de overnamemarkt in 2023 afkoelt. Bij investeerders zien we waarschijnlijk een verschuiving van actief acquireren naar het consolideren en integreren van hun ondernemingen in de Nederlandse markt. Bijvoorbeeld op het gebied processen, data en IT om daarmee meer grip en overzicht te krijgen en synergievoordelen te realiseren.

CISCO J. MEDEIROS DA PALMA BARÃO:

'Het eindspel van de overnamehausse is in zicht'

Cisco J. Medeiros da Palma Barão is al ruim 35 jaar werkzaam in de assurantiebranche. Zijn geloof in de intermediair is overtuigend, onder meer omdat hij zelf ooit als één is gestart: “Al tientallen jaren zie ik de branche meebewegen met de conjunctuur. Soms gaan we door een periode van financiële tegenwind, waardoor iedereen op afbetaling koopt en vervolgens zwaaien PE-partijen de scepter op de markt.”

Eén ding weet Cisco Barão zeker: “Financieel advies moet professioneler kunnen en meer investeringskracht gaat daaraan bijdragen. Van de 40.000 kantoren die er jaren geleden bestonden in de branche, bestaat nu nog zo’n 10%. Overnames vinden in sneltreinvaart plaats en door de schaalvoordelen is er meer mogelijk, maar waar gaat dit eindigen?”

Cisco Barão: “In 2030 zijn er nog slechts zo’n 2500 kantoren over." Volgens Barão is het eindspel in zicht: “Er bestaan intermediairs die groter zijn dan verzekeraars, en verkopen aan een verzekeraar is dan de laatste halte. Hoewel de economie op dit moment onder druk staat, wil dat niet zeggen dat geld te duur wordt en overnames uitblijven. Er zijn zát low-risk liquide middelen, die in de hoogtijdagen al zijn opgehaald en nu in afwachting zijn van een interessant aanbod.”

Diverse aanbod

Volgens de kenner kan het eindspel op verschillende manieren tot uiting komen: een verzekeraar is geïnteresseerd en slokt het intermediair op, er komt een nóg grotere investeerder die de organisatie inpakt of er komt een Big Tech company die de markt bestormt. Bij het noemen van deze laatste optie schiet Barão een ander element van het eindspel te binnen, want ook diversificatie heeft invloed op de impact op de markt: “Een boekhandel mag bijproducten verkopen, zoals staatsloten en postpakketten, dus waarom zou een intermediair niet een diverser aanbod kunnen hebben? Stel dat een intermediair niet alleen verzekeringen in de etalage zou zetten, maar ook gratis auto’s. Je premie wordt dan een paar honderd euro in de maand duurder, maar dan heb je wel onderscheidend vermogen.” Wel moet er volgens hem worden geweken voor het wij-kunnen-alles-principe. “Intermediairs zijn vaak generalistisch in plaats specialistisch; ze bieden verzekeringen op het gebied van hypotheken, pensioenen en schade aan. Maar de realiteit is weerbarstiger, want je kan niet overal specialist in zijn. Door de samenwerking en/ of outsourcing van de back-office op te zoeken met een professional op het vlak waar bij de intermediair de kennis ontbreekt, kan er wél acceleratie plaatsvinden.”

Contouren eindspel

Hij vertelt over een recente bieding die hij kreeg op een kantoor: “Door de rentestijgingen en onzekere economische tijden ging het kantoor de etalage in, terwijl dit juist één van de meest zekere manieren van zakendoen is. Je profiteert van recurring business en je weet exact wat je per kwartaal en jaar kan verwachten; juist in tijden van onzekerheid is dit waar je op kan bouwen!” De contouren van het eindspel worden steeds duidelijker. Volgens Barão zijn er in 2030 nog slechts zo’n 2500 kantoren over, aangezien er steeds meer een beroep wordt gedaan op schaalvoordelen. “Daarbij neemt de regeldruk van AFM steeds meer toe, moet je bijblijven op het gebied van IT en rijzen de kosten steeds vaker de pan uit. Het wordt dus hoog tijd dat we gaan kijken naar hoe we kunnen diversifiëren en de samenwerking opzoeken.”