Universidad Mariano Gálvez de Guatemala

Ingeniería en sistemas sección “c”

Contabilidad II

Inge: Byron Solimar Diaz Orellana

Andrés De Jesús Hernández Mazariegos Carnet 5390-23-13820

Guatemala 01 de septiembre de 2023

Introducción

La gestión de costos de producción es una parte fundamental en la administración de cualquier empresa que busca operar de manera eficiente y mantener su rentabilidad en un mercado cada vez más competitivo. Los costos de producción representan los desembolsos económicos necesarios para transformar materias primas en productos terminados, y su correcta gestión es esencial para la toma de decisiones estratégicas y el logro de los objetivos financieros de la empresa.

En este contexto, exploraremos en detalle los distintos componentes de los costos de producción, desde los costos directos como materiales y mano de obra hasta los costos indirectos de fabricación. También analizaremos la importancia de utilizar herramientas como la Planilla de Salarios para controlar la mano de obra y cómo el uso de un Kardex de inventario puede facilitar la gestión eficiente de los materiales. Los costos de producción se dividen en dos categorías principales: costos directos y costos indirectos. Los costos directos están relacionados directamente con la fabricación de productos y comprenden los gastos en materiales y mano de obra directa. Estos costos son esenciales para determinar el costo unitario de un producto y tienen un impacto directo en su calidad y precio.

La gestión de materia prima desempeña un papel crítico en la calidad y eficiencia de la producción. Las materias primas directas son aquellas que forman parte integral del producto final y su calidad y disponibilidad pueden influir significativamente en la satisfacción del cliente y la competitividad de la empresa. Por otro lado, las materias primas indirectas,

aunque no se incorporan al producto final, son igualmente importantes para el proceso productivo y deben gestionarse eficazmente.

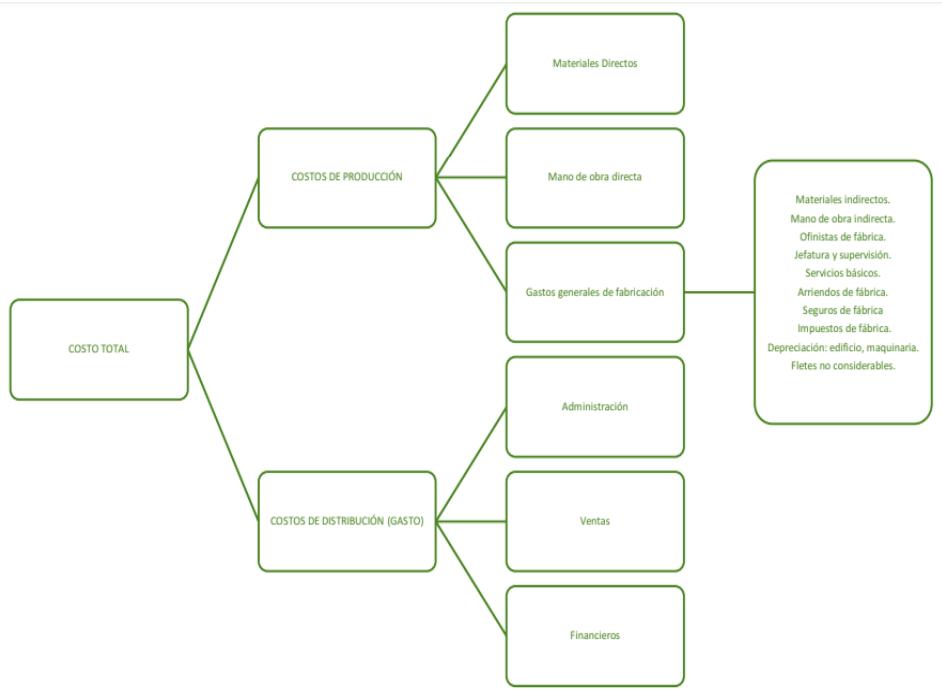

Costos

Los costos son todos los valores monetarios utiliz ados en un periodo de tiempo para la elaboración de servicios y son recuperables. Existen costos directos e indirectos, los costos directos son los que influyen de gran importancia en la realización de un producto, como por ejemplo los materiales y mano de obra directa. Los costos indirectos se identifican porque son esenciales para llevar a cabo la producción, pero no son asignados directamente al producto, por ejemplo, materiales o mano de obra indirecta y otros costos generales (luz, agua, depreciación, arrendamiento, Entre otros.).

Costos por órdenes de producción

Este sistema también se conoce como los costos por órdenes de fabricación o específicas de producción, lotes de trabajo, o pedidos de los clientes. Este sistema se encarga de hallar el precio total de materiales, mano de obra y costos indirectos manejados en el proceso de fabricación para obtener un producto terminado de las órdenes de producción producidas en un periodo y luego ser entregados al sector comercial o los clientes que hayan solicitado dichos pedidos.

Teniendo en cuenta que la manufactura no tiene una cadencia firme del sistema de órdenes de trabajo o pedidos exclusivos, requieren planificar meticulosamente para lograr un uso más económico del potencial de la maquinaria y el humano. La planeación de la producción empieza con el documento solicitado por un usuario, siendo de esta manera habitualmente la base para la disposición de una orden de fabricación.

Finalidad de los costos por órdenes de producción

De acuerdo con Alvarado & Calle (2010) los propósitos principales de los costos son:

• Establecer el valor de los inventarios para los artículos en proceso y terminados en valores de forma unitaria y general para poder elaborar el Estado de Situación financiera (Balance General)

• Hallar el valor de productos vendidos con la finalidad de computar la ganancia o pérdida de un tiempo respectivo y así generar el Estado de Resultados

• Otorgar a la administración una herramienta eficaz para la correcta planeación sistemática respecto a los costos de producción.

• Ejercer como principio de costos con el fin de que sirva para los estudios económicos y decisiones exclusivas la inversión de capital a largo plazo.

Análisis de los costos de producción

En las finanzas tradicionales, existen indicadores de rentabilidad, liquidez y endeudamiento.

Algunos indicadores de rentabilidad importantes son: margen bruto (utilidad bruta/ventas netas), margen operacional (utilidad operacional/ ventas netas) y margen neto (utilidad neta/ventas brutas). Estos tres indicadores miden la capacidad que tienen las ventas de generar utilidades (Uribe, 2011). En las industrias, aparte de los indicadores tradicionales, también existen los indicadores de rotación de inventarios, calculados para cada tipo de inventario utilizado en estos tipos de empresas, de productividad y competitividad de eficiencia y de calidad (Hernández, 2012; Uribe, 2011). La finalidad del análisis permitirá evaluar los costos desde diferentes enfoques. Por ello, Hernández (2012), Horngren et al. (2012a, 2012b), Warren et al. (2010) y otros autores los clasifican como: históricos y predeterminados, estimados, normales y estándares, directos y absorbentes, controlables e incontrolables, relevantes e irrelevantes, desembolsables y de oportunidad, sumergidos y diferenciales,

evitables e inevitables, comprometidos y discrecionales, de cierre de planta, entre otras clasificaciones.

Síntesis

Los costos por órdenes de producción se utilizan para calcular los costos totales de materiales, mano de obra y costos indirectos en la fabricación de productos bajo órdenes específicas de producción.

Su finalidad incluye valorar inventarios, determinar ganancias o pérdidas, planificar la producción y servir como base para decisiones de inversión a largo plazo.

El análisis de costos incluye indicadores de rentabilidad, liquidez, endeudamiento, rotación de inventarios y otros enfoques para evaluar los costos desde diferentes perspectivas.

Materia prima

La calidad de las materias primas utilizadas en la elaboración de nuestros productos influye de manera significativa tanto en la calidad como en la eficiencia en su elaboración.

En términos de calidad, la materia prima muchas veces asegura que el producto final tenga mejor rendimiento, mayores estándares nutritivos, o mayor salubridad. Si hablamos de eficiencia, las materias primas de más alta calidad muchas veces reducen las pérdidas en términos de recursos descartados, o incluso hacen que los procesos consuman menos tiempo o recursos.

Todo esto se traduce en un incremento en las tasas de retorno, satisfacción del consumidor, y estándares de calidad que incluso tiene como consecuencia una mayor apertura a nuevos mercados y competitividad.

Control de materia prima

El control de la materia prima puede ser englobado por el conjunto de procesos que implementa una organización al momento de establecer sus indicadores de productividad. En específico, el control de materiales recolecta y analiza cada factor que interviene en la adquisición de materias primas, así como su almacenamiento, movilización, procesamiento, y destino final, dentro de una organización.

Materias primas directas

Las materias primas directas son las que pasan a formar parte del producto finalizado. Estas impactan directamente la calidad del producto final al ser incorporados a cada producto. Las materias primas directas son imprescindibles y tienen un impacto proporcional en el coste de producción.

Materias primas indirectas

Las materias primas indirectas son aquellas que no estarán incluidas en el producto final. También son llamadas consumibles, y son aquellos que prestan un servicio al proceso productivo sin llegar a formar parte del producto final. En muchos casos, son los suministros involucrados indirectamente o insumos cuyo costo no puede ser medido a través del costo del producto final.

Como podemos ver, esta separación requiere diferentes formas de contabilizar los materiales para poder llevar un control eficiente del proceso productivo en todas sus etapas. contabilización de materiales

Según el tamaño de una organización, la inversión en materias primas puede llegar a representar cuantiosas inversiones que serán luego convertidas en retornos con cierto margen

de ganancia. Un proceso de contabilización de materiales eficiente tenderá a incrementar estos márgenes de ganancia de manera significativa.

Adquisición de materiales

Los departamentos de compras pueden perseguir diferentes fines dependiendo de la organización y naturaleza de sus operaciones. Sin embargo, un denominador común es la adquisición de materias primas directas e indirectas en las cantidades necesarias para garantizar que no se interrumpan los procesos productivos.

El alcance de un departamento de compras puede permitirle tomar decisiones que afecten la calidad y precio de las materias primas, la entrega oportuna de los materiales y recepción por parte de cada departamento o equipo, y la mantención de canales de información para poner al día al personal relevante en cada área.

El departamento de compras sigue siempre un proceso que permite el seguimiento y trazabilidad de cada proceso de adquisición. Primero, recibe las solicitudes de compra hechas por áreas que presenten una carencia de materiales o suministros. Luego emite una orden de compra que indica las condiciones de entrega y pago de los materiales.

Uso de materiales

En el uso de materiales se encierran los procesos desarrollados internamente dentro de la organización en los cuales se transforman los materiales en los productos finalizados. El proceso comienza desde la zona de almacenaje, donde el personal encargado de la custodia autoriza el egreso de materiales hacia los diferentes departamentos, y deja un registro de todos los ingresos o devoluciones de materiales.

Síntesis

La calidad de las materias primas influye en la calidad y eficiencia de la producción. El control de materia prima abarca la adquisición, almacenamiento y uso de materiales, dividiéndolos en directos (incorporados al producto) e indirectos (no incluidos en el producto final). Una contabilización eficiente mejora los márgenes de ganancia. El departamento de compras adquiere materiales y sigue un proceso de órdenes de compra. El uso de materiales incluye la transformación de estos en productos finales. Una gestión adecuada de la materia prima es crucial para la satisfacción del cliente y la competitividad.

Uso de herramienta de Kardex

La función principal de un kardex de inventario es conocer la existencia real de cada tipo de producto que maneja una empresa. Brinda información detallada de cada entrada y salida que ocurre día con día, por lo que permite una adecuada gestión del inventario y, por lo tanto, del funcionamiento de la organización.

Kardex de materia prima

El kardex, conocido también como tarjeta de control , se utiliza para el control de los inventarios. Ya que al igual que el control de las mercaderías en el comercio, en toda industria la labor de controlar los materiales es de gran importancia para la economía de la empresa, a la vez que es de significativo apoyo para determinar los niveles de compras y de inventarios

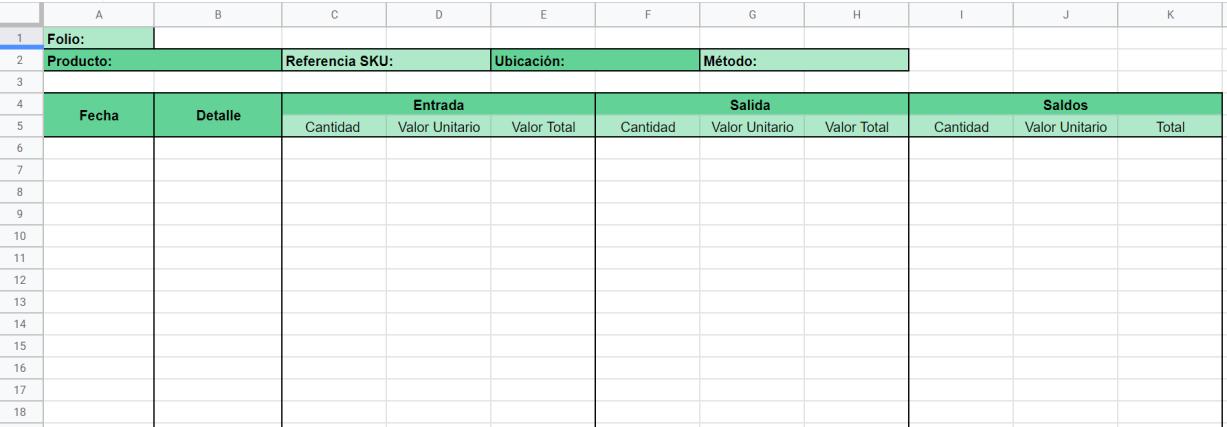

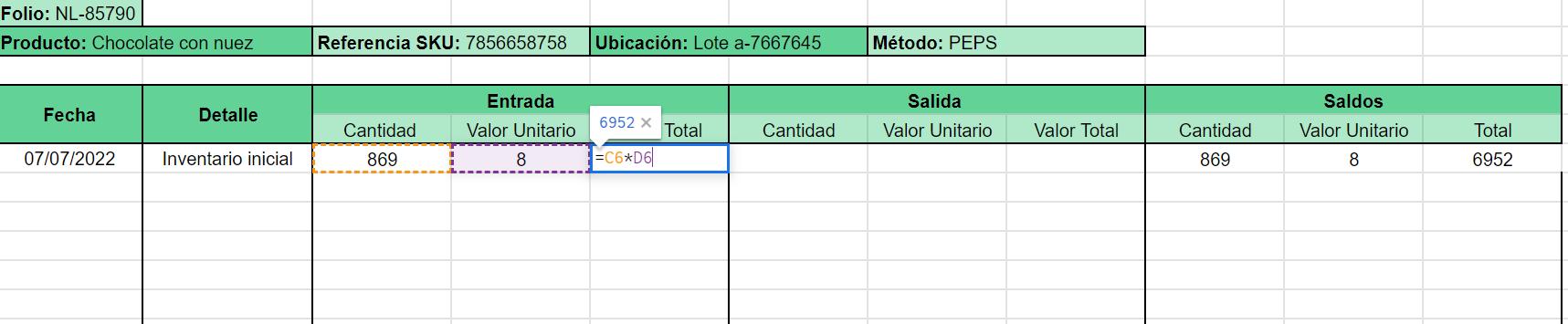

Estructura del kardex de inventario

para desarrollar cualquier kardex es esencial incluir una serie de datos para un correcto seguimiento de las entradas y salidas de productos. Por lo cual este documento debe contener estos detalles:

Folio. Se refiere al número que identifica el documento de determinado producto, el cual sirve para realizar una consulta de manera más fácil. Esta serie se puede conformar por números y letras.

Producto. Es el nombre y las especificaciones del artículo que permiten identificarlo de entre las demás mercancías del inventario.

Referencia de producto. También conocido como SKU, es el número de referencia único de un producto, para hacer un seguimiento puntual en el sistema de inventario.

Fecha. Indica el día, mes y año exacto en el que se realizó un movimiento de entrada o salida del inventario.

Detalle. Señala qué tipo de movimiento se está realizando en el inventario, ya sea una compra de productos (entrada) o una venta de productos (salida).

Entrada. En este apartado se anotan generalmente los productos que se compran y, en menor medida, se registran las devoluciones de productos. Está conformado por tres columnas: cantidad, valor unitario y valor total.

Salida Aquí es donde se registran los productos que se venden en la mayoría de los casos, y también los que se extravían o resultan defectuosos. También cuenta con las tres columnas de c antidad, valor unitario y valor total.

Saldos. Lista los resultados que surgen de cada movimiento en el inventario. Es decir, de acuerdo con la existencia de productos suma las entradas y resta las salidas.

Mano de obraA nivel general es conocida como costo que se le paga a los trabajadores por las horas trabajadas que invierten en la fabricación de un producto. Al igual que la materia prima esta recibe varios significados, entre los cuales se encuentran: Según Alvarado & Calle (2010) la mano de obra se especifica al costo que se proporciona a los trabajadores que participan directamente en la producción de los productos, es decir son los pagos que se da a las personas de recursos humanos los cuales trabajan en los diferentes departamentos de producción.

Rojas (2007) define por mano de obra, todo esfuerzo físico o mental que se efectúa dentro del proceso de convertir la materia prima en productos terminados. El costo de mano de obra es la retribución que se da al trabajador por el esfuerzo realizado. Al igual que la materia prima, la mano de obra de divide en dos: la mano de obra directa que es aquella que realiza un esfuerzo dentro del proceso de fabricación de los artículos, donde están incluidos todos los operarios, ya que son ellos los que hacen contacto directo con la materia prima y además logran la modificación del material en un producto final.

Por otro lado, Jiménez (2010) afirma que se concibe como Mano de Obra todos los salarios, prestaciones sociales, aportes parafiscales y demás conceptos laborales, que son remunerados a los trabajadores que intervienen de forma directa o indirecta en la producción del producto o prestación del servicio

Por último, (Hoyos, 2017) refiere a que, siempre se identifica a las personas que trabajan en el proceso de manufactura como obreros o albañiles, pero verdaderamente esta expresión hace referencia contablemente a la mano de obra; es decir, el trabajo realizados por los trabajadores, específicamente a la labor de transformar el material de un estado a otro. Este elemento es necesario para el proceso en sí, ya que el material no se puede transformar por sí

solo. Este costo es sencillamente reconocible en el artículo y fácil de medir. Ejemplo: albañiles, costureras en empresas textiles, maquinistas, ensambladores.

Costos indirectos de fabricación

Son conocidos en la industria como todos aquellos que no son catalogados en los materiales directos ni mano de obra directa, pero son indispensables para el proceso de fabricación. Varios autores definen estos costos como: De acuerdo con Jiménez (2010) los CIF -o Costos Indirectos del Servicio CIS-; satisfacen el “tercer elemento del costo” y es agrupado con todos los recursos manejados en la producción del bien, no obstante, no podrán ser clasificarlos como material y mano de obra directa.

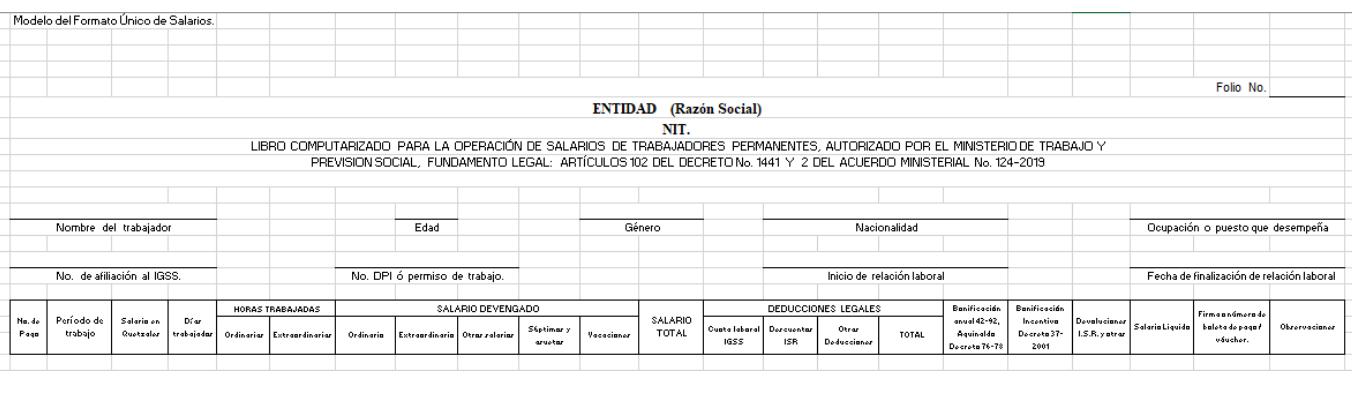

Uso de la herramienta Planilla de Salarios para el control de M.P.

El cálculo de las remuneraciones y la generación de liquidaciones de sueldo son algunas de las tareas más complejas, y teniendo en cuenta que hay que realizar la tarea mensualmente, esto conlleva un gran gasto de tiempo o recursos. Para que esto no ocurra, existen planillas de sueldos que facilitan la construcción de este documento, algo que permite ahorrar una gran cantidad de tiempo gracias a la automatización de cálculos, evitando así también posibles errores humanos.

Una planilla de sueldo es una herramienta que permite confeccionar el documento de liquidación de sueldo de una forma más sencilla. En este se especifican todos los conceptos de los que se compone un sueldo, desde el salario bruto y bonificaciones hasta descuentos y otros campos variables que veremos más adelante.

El documento de liquidación de sueldo puede estar firmado tanto por la empresa como por el empleado, con el objetivo de demostrar que se ha entregado el sueldo y que el empleado ha

recibido el monto que le corresponde, aunque no es una exigencia legal. Puede ser un documento tanto digital como en papel y se entrega habitualmente de forma mensual.

Ventajas de utilizar una planilla de sueldos

El objetivo de las planillas de sueldo es disponer de un modelo básico con el que poder confeccionar el cálculo de liquidaciones de sueldo de todos los empleados de una forma mucho más ágil, introduciendo tan solo los datos necesarios y Los datos comunes como los datos de los empleados o los de la empresa pueden estar ya rellenados de antemano, para que así tan solo debamos cambiar los datos económicos cada mes. Estos serán mucho más fáciles de introducir gracias a la automatización, ya que por ejemplo, se puede calcular el porcentaje del sueldo dedicado a la jubilación o la aseguradora de salud de forma automática

Ingresos imponibles

Son todas aquellas remuneraciones que están relacionadas directamente con la actividad laboral del empleado, es decir, por el desempeño de sus funciones. Se dividen entre:

Sueldo base: es la gratificación monetaria base que todos los empleados por cuenta ajena reciben de una empresa. Se establece en función de su categoría así como la normativa vigente de sueldo mínimo.

Horas extras: si el empleado realiza sus funciones más allá de su horario, estas horas se deberán anotar en este apartado como horas extras, dependiendo del tipo de contrato que tenga con la empresa.

Gratificaciones: en este apartado se añadirá las recompensas por beneficios que la empresa paga al empleado.

Rendimiento: según el rubro del empleado también se podrán añadir campos referente a los ingresos por comisiones, bonificaciones por productividad, por puntualidad, por asistencia, etc.

Síntesis

La mano de obra es el costo de pagar a los trabajadores por su trabajo en la fabricación de un producto, dividido en mano de obra directa e indirecta. Los costos indirectos de fabricación son gastos necesarios pero no directamente relacionados con materiales o mano de obra.

La planilla de sueldos es una herramienta para calcular y documentar las remuneraciones de los empleados de manera eficiente, simplificando el manejo de ingresos como sueldo base, horas extras, gratificaciones y rendimiento.

Conclusiones

• Los costos en la fabricación de productos incluyen costos directos (materiales y mano de obra directa) y costos indirectos, siendo estos últimos esenciales pero no asignados directamente al producto.

• Los costos por órdenes de producción son utilizados para calcular los costos totales de la fabricación de productos bajo órdenes específicas. Tienen objetivos como valorar inventarios, determinar ganancias, planificar la producción y apoyar decisiones de inversión a largo plazo.

• El control de la materia prima, la gestión de materiales y el uso de herramientas como el kardex son fundamentales para garantizar la calidad, eficiencia y rentabilidad en la fabricación de productos. El uso de planillas de sueldos simplifica el cálculo de remuneraciones y facilita la gestión de ingresos imponibles para los empleados.

Comentario personal

Los costos en el contexto de la fabricación de productos son una consideración de suma importancia. Aquí, distinguimos entre costos directos, como la materia prima y la mano de obra directa, que están intrínsecamente relacionados con la producción de un artículo específico, y los costos indirectos, que abarcan gastos esenciales, pero no asignables directamente a un producto individual, como los costos de energía o el arrendamiento de instalaciones.

Es buen tema de investigación ya que nos permite conocer como operan las grandes empresas, saber cómo toman decisiones de suma importancia para obtener el menos riesgo posible.

En lo personal me gusto indagar en el tema de planilla sobre salarios ya que la verdad tenia muy poco conocimiento sobre dicho tema, lo cual fue muy importante investigar sobre el tema ya que estoy entrando a un puesto laboral sobre salarios.

costos de producción

Imágenes

Bibliografía

https://memory.com.uy/blog-general/que-es-unkardex/#:~:text=El%20kardex%20funciona%20como%20un,durante%20un%20period o%20de%20tiempo.

https://www.euroinnova.gt/blog/que-es-mano-de-obra-en-contabilidad

https://sitios.entel.cl/entel-plantilla-seguimiento-proyectos-demarketing?utm_referrer=https%3A%2F%2Fce.entel.cl%2F#loaded

https://www.fao.org/3/v8490s/v8490s06.htm

https://www.upg.mx/wp-content/uploads/2015/10/LIBRO-25-Contabilidad-de-Costos.pdf